Теоретичні основи ведення фінансової звітності

Нормативно-правова база з питань складання і регулювання фінансової звітності

Огляд літературних джерел

Грабова Н.Н., Добровський В.Н.: «Бухгалтерський облік у виробничих і торговельних підприємствах», Київ «А.С.К.» 2005. [22]

Шарманська В.М. Первинна документація і регістри бухгалтерського обліку Видавництво «Знання», 2004 268c. [57]

Особливості ведення бухгалтерського та податкового обліку з питань складання фінансової звітності

Аналіз фінансово-господарського стану ТОВ «Алло» по даним фінансової звітності

Ризик зміни відсоткової ставки купонного доходу

Вдосконалення фінансової і облікової політики

Навигация

Аналіз фінансово-господарського стану ТОВ «Алло» по даним фінансової звітності

Методика і техніка складання фінансової звітності

135919

знаков

14

таблиц

0

изображений

2.3 Аналіз фінансово-господарського стану ТОВ «Алло» по даним фінансової звітності

Товариство з обмеженою відповідальністю «Алло» створене за Рішенням Учасників від 03.08.1998 року (Протокол №1 Зборів Учасників Товариства) відповідно до умов Установчого договору про створення Товариства з обмеженою відповідальністю «Алло» від 03.08.1998 року.

Нова редакція Статуту затверджена Загальними Зборами Учасників Товариства з обмеженою відповідальністю «Алло» (Протокол №80 від 15.12.2005 року) та зареєстрована 27.12.2005 року Виконавчим комітетом Дніпропетровської міської ради Дніпропетровської області за номером 12241050021000472. Основні відомості про підприємство наведені в таблиці 2.3.1.

Таблиця 2.3.1. Ідентифікаційні реквізити, місцезнаходження та засоби зв’язку:

| Повне найменування | Товариство з обмеженою відповідальністю «Алло» |

| Скорочене найменування | ТОВ «Алло» |

| Організаційно-правова форма | Товариство з обмеженою відповідальністю |

| Код за ЄДРПОУ | 30012848 |

| Код території за КОАТУУ | 1210136300 |

| Територія (область) | Україна |

| Район | Ленінський район |

| Поштовий індекс | 49000 |

| Населений пункт | м. Дніпропетровськ |

| Вулиця, будинок | вул. Юдіна. 6 |

| Міжміський код та телефон | +38 (056) 790–27–72 |

| Факс | +38 (056) 790–27–40 |

| www‑адреса | www.allo.ua |

Товариство взяте на облік у Державній податковій інспекції в Ленінському районі м. Дніпропетровська 26.01.2007 року (у зв’язку зі зміною місцезнаходження Товариства) за №4340.

· продаж засобів зв’язку (мобільних телефонів), їх підключення, експлуатація, сервісне обслуговування;

· надання послуг, пов’язаних з організацією міського, міжнародного зв’язку, радіозв’язку та IP‑телефонії;

· виробництво товарів народного споживання та продукції виробнично-технічного призначення, надання послуг юридичним та фізичним особам;

· торговельна діяльність в сфері оптової. роздрібної торгівлі та громадського харчування щодо реалізації продовольчих та непродовольчих товарів, алкогольних напоїв, тютюнових виробів.

Аналіз фінансового стану Компанії складається з структурного аналізу балансового звіту, розрахунку та аналізу фінансових показників, що розраховані на основі фінансової звітності Компанії за 2005–2007 роки.

Структурний аналіз балансу (таблиця 2.3.2).

Таблиця 2.3.2. Актив балансу

| Актив | 2007 | 2006 | 2005 | |||

| На кінець звітного періоду | Частка в балансі | На кінець звітного періоду | Частка в балансі | На кінець звітного періоду | Частка в балансі | |

| І. Необоротні активи |

| |||||

| Нематеріальні активи: | ||||||

| Залишкова вартість | 1 013 | 0.46% | 879 | 0.45% | 89 | 0,11% |

| Первісна вартість | 1 124 | - | 1 622 | - | 270 | - |

| Знос | (111) | - | (743) | - | (81) | - |

| Основні засоби: | ||||||

| Залишкова вартість | 18 381 | 8.34% | 14 425 | 7.46% | 2,824 | 3,51% |

| Первісна вартість | 25 963 | - | 18 133 | - | 4,174 | - |

| Знос | (7 582) | - | (3 708) | - | (1,351) | - |

| Довгострокові фінансові інвестиції | 5 750 | 2.61% | - | - | - | - |

| Усього за розділом І | 25 144 | 11.40% | 15 304 | 7.91% | 2,913 | 3,62% |

| ІІ. Оборотні активи |

| |||||

| Запаси | 118 083 | 53.55% | 124 211 | 64.26% | 54,419 | 67,72% |

| Векселі одержані | 889 | 0.40% | 102 | 0.05% | 102 | 0,13% |

| Дебіторська заборгованість за товари. роботи. послуги | 24 092 | 10.93% | 9 803 | 5.07% | 6,395 | 7,96% |

| Дебіторська заборгованість за розрахунками | 13 724 | 6.22% | 8677 | 4.49% | 423 | 0,53% |

| Інша поточна дебіторська заборгованість | 2 512 | 1.14% | 998 | 0.52% | 1,786 | 2,22% |

| Поточні фінансові інвестиції | - | 0.00% | 4 | 0.00% | - | 0,00% |

| Грошові кошти та їх еквіваленти | 26 048 | 11.81% | 17 047 | 8.82% | 11,868 | 14,77% |

| Інші оборотні активи | 4 574 | 2.07% | 12 102 | 6.26% | 2,288 | 2,85% |

| Усього за розділом ІІ | 189 922 | 86.13% | 172 944 | 89.47% | 77,281 | 96,17% |

| ІІІ. Витрати майбутніх періодів | 5 432 | 2.46% | 5 049 | 2.61% | 161 | 0,21% |

| Баланс | 220 498 | 100% | 193 297 | 100% | 80,355 | 100% |

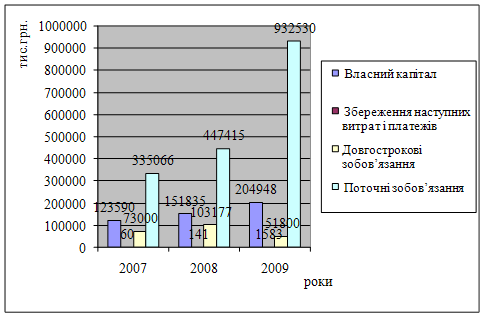

Активи компанії зосереджені в оборотних коштах та ліквідних активах, що дає можливість зробити висновок про те, що Компанія здатна покривати свої зобов’язання.

Таблиця 2.3.3. Пасив балансу

| Пасив | 2007 | 2006 | 2005 | |||

| На кінець звітного періоду | Частка в балансі | На кінець звітного періоду | Частка в балансі | На кінець звітного періоду | Частка в балансі | |

| І. Власний капітал | ||||||

| Статутний капітал | 1000 | 0,45% | 1 000 | 0.52% | 1000 | 1,24% |

| Інший додатковий капітал | 8 | 0,00% | 9 | 0.00% | 12 | 0,01% |

| Нерозподілений прибуток | 15 987 | 7,25% | 8 211 | 4.25% | 2,247 | 2,80% |

| Неоплачений капітал | 0.00% | (966) | (1,20%) | |||

| Усього за розділом І | 16 995 | 7,71% | 9 220 | 4.77% | 2294 | 2,85% |

| II. Забезпечення наступних витрат і платежів | ||||||

| Забезпечення виплат персоналу | 360 | 0,16% | - | 0.00% | - | 0.00% |

| Усього за розділом ІI | 360 | 0,16% | - | 0.00% | - | 0.00% |

| ІIІ. Довгострокові зобов’язання | - | - | - | |||

| Довгострокові кредити банків | 48 230 | 21,87% | - | 0.00% | - | 0.00% |

| Інші довгострокові фінансові зобов’язання | 1 965 | 0,89% | 63 653 | 32.93% | 19,717 | 24,54% |

| Відстрочені податкові зобов’язання | 988 | 0,45% | 1 191 | 0.62% | 104 | 0,13% |

| Інші довгострокові зобов’язання | 11 577 | 5,25% | 11 577 | 5.99% | 14,764 | 18,37% |

| Усього за розділом ІII | 62 760 | 28,46% | 76 421 | 39.54% | 34585 | 43,04% |

| ІV. Поточні зобов’язання | ||||||

| Короткострокові кредити банків | 8 710 | 3,95% | 16 844 | 8.71% | 12,847 | 15,99% |

| Поточна заборгованість за довгостроковими зобов’язаннями | 9 319 | 4,23% | - | 0.00% | - | 0.00% |

| Векселі видані | 100 371 | 45,52% | 80 024 | 41.40% | 3507 | 4,36% |

| Кредиторська заборгованість за товари, роботи, послуги | 12 273 | 5,57% | 970 | 0.50% | 23,146 | 28,80% |

| Поточні зобов’язання за розрахунками: | 0,00% | 0.00% | 0,00% | |||

| з одержаних авансів | 276 | 0,13% | 443 | 0.23% | 3,180 | 3,96% |

| з бюджетом | 258 | 0,12% | 199 | 0.10% | 45 | 0,06% |

| зі страхування | 26 | 0,01% | 16 | 0.01% | 51 | 0,06% |

| з оплати праці | 699 | 0,32% | 406 | 0.21% | 97 | 0,12% |

| Інші поточні зобов’язання | 8 451 | 3,83% | 8 754 | 4.53% | 604 | 0,75% |

| Усього за розділом ІV | 140 383 | 63,67% | 107 656 | 55.69% | 43,477 | 54,11% |

| Баланс | 220 498 | 100,00% | 193 297 | 100% | 80,355 | 100% |

Джерела коштів Компанії зосереджені у вигляді довгострокових та поточних зобов’язань.

Переглянути фінансовий стан підприємства можна на основі показників, які наведені в таблиці 2.3.4.

Таблиця 2.3.4. Фінансово-економічні показники діяльності ТОВ «Алло» протягом 2005–2007 р

| Показник | 31.12.2005 | 31.12.2006 | 31.12.2007 |

| Показники ефективності виробничої діяльності | |||

| Рентабельність продажів, % | 0,42 | 1,08 | 0,99 |

| Рентабельність ЕВІТDА, % | 1,72 | 3,40 | 3,0 |

| Показники ліквідності | |||

| Загальна ліквідність | 1,78 | 1,61 | 1,35 |

| Швидка ліквідність | 0,47 | 0,34 | 0,47 |

| Термінова ліквідність | 0,27 | 0,16 | 0,19 |

| Показники фінансової стійкості | |||

| Вага власного капіталу в активах | 0,029 | 0,048 | 0,077 |

| Вага позикових коштів в активах, % | 97,10 | 95,23 | 92,12 |

| Співвідношення сумарних зобов'язань та власного капіталу, % | 3 403,61 | 1 996,43 | 1197,4 |

| Показники оборотності | |||

| Період обороту запасів | 51 | 58 | 58 |

| Період обороту дебіторської заборгованості за товари, робота послуги | 7 | 5 | 8 |

| Період обороту кредиторської заборгованості за товари, робота, послуги | 29 | 8 | 3 |

Як видно з таблиці, протягом періоду показники рентабельності перебувають на невисокому рівні і знизилися порівняно з кінцем 2006 року, що пояснюється зростанням накладних витрат на відкриття нових торгових точок, проведення капітального ремонту існуючих та збільшення фінансових витрат в зв'язку з залученням кредитних коштів.

Показники ліквідності протягом 2007 року порівняно з кінцем 2006 року коливалися – показник загальної ліквідності знизився на 0,26 в. п. і відповідає нормативу, показники швидкої ліквідності та термінової ліквідності зросли на 0,13 в. п. та 0,03 в. п. відповідно, проте є нижчими від нормативних значень.

Показники фінансової стійкості на кінець 2007 року знизилися і свідчать про поступове зниження боргового навантаження на ТОВ «Алло» від позикових коштів.

Показники оборотності підприємства протягом 2007 року порівняно з кінцем 2006 року практично не змінилися. Зокрема, тривалість оборотності запасів залишилася на рівні 2006 року

В 2008–2009 рр. компанія очікує збільшення обсягу продаж в 1,2 рази за рахунок розвитку магазинів «Алло-Техно» та збільшення реалізації цифрової техніки. При цьому, спостерігається ріст витрат на здійснення операційної діяльності, зокрема собівартості – на 16%, витрат на збут – на 47%, амортизаційних відрахувань – на 16%. Для фінансування поточної діяльності компанія не виключає отримання нових кредитів, що вплине на зростання фінансових витрат, зокрема їх ріст становитиме 22%.

Стратегією розвитку ТОВ «Алло» передбачене розширення торгівельної мережі орендованих приміщеннях у великих містах України. У 2007 році ТОВ «Алло» перевиконало план щодо обсягів продажів, збільшивши чистий обсяг реалізації продукції на 53,7%, що позитивно вплинуло на покращення показників фінансово-господарської діяльності товариства.

Фактори ризику1. Висока конкурентність.

2. Нестача власних коштів.

Задля виконання всіх стратегічних планів підприємство постійно потребує додаткових коштів із зовнішніх джерел Станом на кінець 2007 року підприємство залучило довгострокових кредитів на поповнення обігових коштів на суму 48,2 млн. гривень.

Похожие работы

... формування фінансової звітності безперервно діючого підприємства. Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності. За П (С) БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або для підприємства, яке ліквідується, тривалість звітного періоду може бути іншою. Передбача ...

... Відомість на нарахування заробітної плати 4.Схема документообігу по оплаті праці персоналу підприємства. Колективна угода, посадові інструкції Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства 1. Порядок складання форм фінансової звітності підприємств. На основі даних ...

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... доходів над темпами зростання витрат і відрахувань, що у подальшому може негативно позначитися на діяльності підприємства. Отже, у ВАТ "Демітекс" спостерігається позитивна динаміка фінансових результатів діяльності підприємства. 4. Методика складання фінансової звітності з необоротних активів Баланс є головним джерелом інформації для оцінки фінансового стану підприємства і на цій підставі ...

0 комментариев