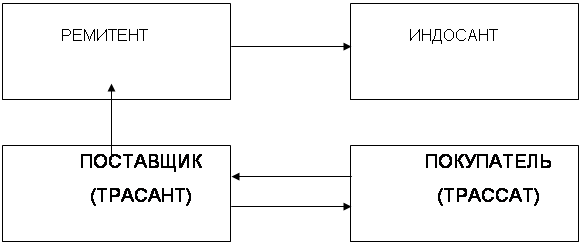

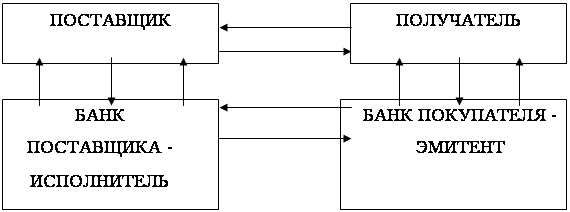

Синтетический и аналитический учет операций с поставщиками и подрядчиками

Источники информации для проверки учета расчетов с поставщиками и подрядчиками

План и программа аудиторской проверки учета расчетов с поставщиками и подрядчиками

Состав аудиторских процедур проверки учета расчетов с поставщиками и подрядчиками

Аудиторская проверка организации бухгалтерского и налогового учета расчетов с поставщиками и подрядчиками

Навигация

Состав аудиторских процедур проверки учета расчетов с поставщиками и подрядчиками

Методика проведения аудиторской проверки расчетов с поставщиками и подрядчиками

73620

знаков

9

таблиц

0

изображений

2.4. Состав аудиторских процедур проверки учета расчетов с поставщиками и подрядчиками.

2.4.1. Аудиторская проверка первичного учета операций по расчетам с поставщиками и подрядчиками

При проверке учета расчетов с поставщиками и подрядчиками аудитору необходимо оценить качество первичной информации, поступающей в систему бухгалтерского учета. Практически все документы по расчетам поступают на предприятие извне, увеличивая внутрихозяйственный и контрольный риски при проведении аудита. Причинами этого являются:

- отсутствие много кратного контроля за первичными документами на стадии их создания и проверки (как это происходит с документацией, создаваемой на предприятии);

- сложность восстановления отсутствующих и исправления неправильно оформленных документов;

- большая вероятность несвоевременного поступления подтверждающих документов;

- значительная часть первичных документов, подтверждающих совершение этих операций (особенно операций, связанных с договорами на оказание услуг), не унифицирована. Отсюда риск того, что первичная документация может быть не признана в качестве подтверждающей, если будут какие-либо сомнения в правильности оформления документов и их комплектности.

В таких условиях анализ организации первичного учета позволит аудитору более квалифицированно провести основные аудиторские процедуры по данному разделу и более обоснованно определить объемы выборки и способы отбора элементов проверяемой совокупности. Результаты организации первичного учета позволяют делать вывод о качестве первичной учетной документации, которая будет использоваться аудитором в качестве аудиторских доказательств.

Аудиторская проверка организации первичного учета строится по схеме:

1. Определяется степень воздействия на организацию первичного учета различных внутренних и внешних факторов. Внешние факторы: требования законодательства, принадлежность организации, специфика отрасли, размеры предприятия, местоположение, используемые ресурсы.

Внутренние факторы: организационная структура, стиль управления и стиль работы руководителей, методы распределения полномочий и ответственности, информационное и кадровое обеспечение, техническая оснащенность.

2. Оценивается внутрихозяйственный риск системы первичного учета по результатам проведения аналитических процедур.

3. Определяется примерный объем первичной учетной документации, представляемой к проверке.

Один из вариантов опросника работников бухгалтерии, ведущих учет расчетов с поставщиками и подрядчиками, представим в таблице №8.

При проведении аудита организации первичного учета по учету расчетов с поставщиками и подрядчиками применяются следующие методы сбора аудиторских доказательств.

Проверка достоверности (полноты и точности) фактов оприходования товарно-материальных ценностей, принятия к учету работ, услуг.

Основной целью проверки является достижение уверенности в том, что на предприятии присутствует вся первичная документация по всем поступившим ценностям и всем оказанным услугам за отчетный период. Выборку на данном участке целесообразно осуществлять следующим образом: операции по поступлению товарно-материальных ценностей проводится выборка репрезентативная, которая осуществляется с помощью случайного или систематического отбора; операции по приобретению работ, услуг проводят с помощью выборки непредставительной, в зависимости от предмета договоров, их стоимости и прочих факторов. При этом, проверяя полноту отражения приобретенных работ, услуг, аудитор может использовать информацию о типичном «наборе» услуг, представляемых проверяемой организации за определенный период, которую можно получить в устном опросе используя учетные регистры за предыдущие периоды. При проведении данной процедуры аудитор сверяет данные первичных приходных документов с договорами на поставку с тем или иным поставщиком. Затем аудитор проверяет наличие счетов- фактур от поставщиков по каждой конкретной сделке, при этом используя журнал регистрации счетов-фактур. После чего аудитор сверяет данные этих документов с данными складского учета или с информацией от бухгалтерии о принятых к учету работам, услугам.

Проверка законности оформления и содержания первичной учетной документации по операциям расчетов с поставщиками и подрядчиками.

Проведение этой процедуры является обязательным. Цель данной процедуры получение достаточного количества доказательств того, что весь массив ПУД имеет юридическую силу (соблюдены все требования к оформлению документации). Аудитор полистно просматривает те документы, которые были отобраны им для проверки ранее (в соответствии с выбранными критериями). К проверке документации, оформляющей операции, по которым были обнаружены расхождения, подходят с особой тщательностью.

По результатам проведения данной процедуры аудитор выявляет общий уровень соблюдения правил оформления документов по данному участку и , выявив нарушения, отражает их в акте проверки. Информацию по операциям, где документов не было обнаружено, либо они оформлены неверно (отсутствуют отдельные реквизиты, либо в документах имеются неоговоренные исправления) обязательно учитывают в дальнейшем, при проверке их отражения на счетах учета.

Целью проверки является установление наличия или отсутствия графика документооборота по операциям с поставщиками и подрядчиками и его существование составления на все первичные документы. В ходе данной операции желательно заполнять таблицу №9, что бы проследить основные этапы документооборота всех первичных документов, участвующих в оформлении операций по расчетам с поставщиками и подрядчиками

Таблица №8

Вопросник к определению объема и характеристик первичной документации, подлежащей проверке

| № п/п | Раз- дел пер- вич-ного уче-та | Типовые хозяйственные операции | Документы которые вы | Число докумен-тов в день, ме-сяц, квартал | Уровень ав-томатиза-ции: АП-пол-ная АЧ-частичная Р-ручное создание | Номер и наимено-вание учетного регистра в кото-ром вы отража-ете дан-ную опе-рацию | Бухгал-терские провод-ки, кото рые вы выполня-ете по данной операции | |||

| соз-дае-те | обра-батыва-ете | создаваемых вами | обрабатываемых вами | при создании доку-мен-та | при об-ра-ботке до-ку-мента | |||||

| 1 | Расчеты с пос-тав-щиками и под-ряд-чика-ми | Поступление ТМЦ | ||||||||

| 2 | Принятие услуг производственного и непро-изводственно-го характера | |||||||||

| 3 | Претензии пос-тавщикам | |||||||||

| 4 | Учет векселей выданных | |||||||||

| 5 | Учет курсовых и суммовых разниц по опе-рациям в инос-транной валю-те | |||||||||

| Итого | по разделу | |||||||||

Проверка соблюдения графика документооборота.

Целью проверки является установление наличия или отсутствия графика документооборота по операциям с поставщиками и подрядчиками и его существование составления на все первичные документы. В ходе данной операции желательно заполнять таблицу №9, что бы проследить основные этапы документооборота всех первичных документов, участвующих в оформлении операций по расчетам с поставщиками и подрядчиками.

Таблица №9

Основные этапы документооборота, создаваемого (обрабатываемого) документооборота

| До-ку-ме-нт | Наличие графика документообо-рота | Исполь-зование унифи-цированной фор-мы доку-ментов | Источник получе-ния доку-мента (если до-кумент сторон-ний | Время, необходимое для | Ваши дальнейшие действия с документами | Имеет ли место возврат-ное движение докумен-та после обработ-ки | ||||

| соз-дания доку-мен-та | обра-бот-ки до-кумен-та | про-верки доку-мен-та | пере-дача для даль-ней-шей обра-бот-ки | под-шив-ка в теку-щие дела | пере-дача в архив | |||||

При необходимости аудитор может также лично проследить за движением конкретного документа и исполнением его сроков создания и обработки. По операциям, оформляемым документами, графики оборота которых не составлены или составлены только формально, есть риск того, что первичные документы:

- могут отсутствовать;

- могут быть утеряны;

- будут приняты к учету (проверенны и обработаны) несвоевременно (например, в следующем отчетном периоде);

- содержат приписки (так как отсутствие контроля способствует подобным ситуациям).

Поэтому аудитор должен обратить особое внимание на документацию, на которую нет графиков документооборота или эти графики реально не используются при проведении процедуры Проверка полноты и точности регистрации документов в учетных регистрах.

Данная проверка нацелена на получение достаточного количества доказательств того, что при принятии документа к учету были соблюдены принципы:

1. Было достаточно оснований для регистрации документа в системе учета;

2. Все документы, оформляющие проверяемые операции, зарегистрированы полностью;

3. Все документы зарегистрированы своевременно;

4. Все документы зарегистрированы в соответствующих данной хозяйственной операции учетных регистрах;

5. Все документы отраженны в соответствии с экономической сущностью операции и по всем документам проведен точный количественный и качественный перенос данных в систему учета;

6. Документ принят к учету единожды.

Выборка документов, проверяемых в рамках данной процедуры, должна проводиться с учетом результатов предшествующих процедур. Особо внимательно подходят к:

- документам, на которые не составлены графики документооборота;

- операциям, где отсутствуют либо первичные документы, либо определенные реквизиты в них.

Проверка организации хранения документов и организации доступа к первичной учетной документации.

Цель проведения этой процедуры – установить, соблюдены ли на предприятии правила хранения документации в процессе текущей деятельности и правила хранения документов в архиве предприятия. Если на предприятии нет четко установленного порядка хранения документации в период исполнения документов и в период хранения уже исполненных документов в архиве, возникает большой риск несанкционированного доступа к ПУД. Это, в свою очередь, может привести как к утере документов, так и к разного рода злоупотреблениям с первичной учетной документацией: припискам, исправлениям в документах, уничтожению или подлогу документов.

Все организации обязаны хранить первичную учетную документацию не менее пяти лет. Соблюдение этого срока также надлежит проверить в ходе проведения данной процедуры.

Источниками информации аудитору могут служить графики документооборота (где указаны сроки сдачи документов в архив), оформленные к передаче в архив и уже хранящиеся в архиве дела, акты о выделении документов к уничтожению. Кроме того, в ходе проверки может быть использована информация о наличии или отсутствии на предприятии системы паролей доступа к автоматизированным рабочим местам, на которых осуществляется создание и обработка документов данного раздела учета.

Сведения, полученные в ходе аудита организации первичного учета по этому разделу, используются для определения дальнейшей тактики проведения проверки учета расчетов с поставщиками и подрядчиками.

Похожие работы

... связан с нарушением принципов формирования финансовых результатов для целей налогообложения. Шестой вид нарушений связан с нарушением принципов формирования финансовых результатов. На практике при проведение аудиторской проверки аудитор наиболее часто встречается со следующими видами нарушений: · несоответствие данных аналитического учета оборотам и остаткам по синтетическим счетам; · ...

... получения информации должно стать непосредственное наблюдение за сотрудниками, которые выполняют учетную и контрольную работу. 1.4 Аудит состояния расчетов с поставщиками, покупателями, дебиторами и кредиторами, подотчетными лицами Непосредственную проверку начинают с установления соответствия данных бухгалтерского баланса, Главной книги, регистров синтетического и аналитического учета по ...

... не может выразить и не выражает мнение о бухгалтерской отчетности предприятия (в одной из приведенных выше форм). 2. Аудит расчетов с поставщиками и подрядчиками в МДОУ № 47 «Солнышко». 2.1 Организационно-экономическая характеристика МДОУ №47 «Солнышко» Муниципальное дошкольное образовательное учреждение детский сад общеразвивающего вида № 47 «Солнышко» является правопреемником Филиала ...

... 2003 г. 7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций; 8. Стандарты и инструкции. 1.3 Общий план и программа проведения проверки План и программа проведения аудита расчетов с поставщиками и подрядчиками, покупателями, авансов строятся с учетом результатов проверки системы внутреннего контроля данного раздела. При этом план аудита должен охватывать ...

0 комментариев