Инвентаризация основных средств

Особенности учета основных средств в условиях автоматизации. Основные принципы механизации учета основных средств

Организация бухгалтерского учета основных средств в ООО "Родничок"

Руб. (280 евро х (33,7251 руб. - 33,1941 руб.) отражен НДС от суммовой разницы;

Использование программного обеспечения по учету основных средств

Практическое применение комплекса "1С:Предприятие 8.0" в сфере автоматизации учета основных средств

Автоматизация налогового учета при использовании УСН

Навигация

Механизация и автоматизация обработки информации по учету основных средств на предприятии

Механизация и автоматизация обработки информации по учету основных средств на предприятии

77560

знаков

0

таблиц

11

изображений

Введение

Курсовая работа написана по теме: "Механизация и автоматизация обработки информации по учету основных средств на предприятии". Выбранная тема актуальна в современных условиях. Современный бухгалтерский учет - это преимущественно компьютерный учет, который реализуется при помощи современных средств вычислительной техники и бухгалтерских программных продуктов. Бухгалтерская программа представляет собой достаточно сложный инструмент, предназначенный для автоматизации профессиональных функций вовсе непростой сферы человеческой деятельности. Эти факторы определяют относительную сложность применения программных продуктов для успешного и повседневного отражения хозяйственных актов в электронном формате.

Целью написания работы является систематизация и закрепление теоретических знаний по организации учета основных средств, овладение методикой аналитической работы, развитие умений выполнять основные экономические расчёты в области основных средств, анализировать их и делать выводы и предложения.

При написании работы использовались различные учебные пособия, периодические издания, федеральный закон "О бухгалтерском учете", Положение по бухгалтерскому учету и бухгалтерской отчетности, план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Положение по бухгалтерскому учету "Учет основных средств" и другие нормативные акты.

Задачей курсовой работы является изучение следующих вопросов:

o Состав и классификация основных средств;

o Оценка основных средств;

o Документальное оформление движения основных средств;

o Амортизация основных средств;

o Учет ремонта основных средств;

o Учет основных средств в условиях автоматизации и механизации

Предмет исследования – основные средства, порядок их учета, механизация и автоматизация обработки информации по учету основных средств.

Формирование рыночных отношений в стране заставляет по-новому подойти к постановке учета на отдельных участках финансово-хозяйственной деятельности предприятий и организаций, в том числе учета основных средств и их налогообложения. В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств. Наряду с выходом Закона РФ "О бухгалтерском учете", введено Положение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01). Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ "Об основах налоговой системы в Российской Федерации", "О налоге на добавленную стоимость" и ряд других Законов РФ. С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации. Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств. Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия.

1. Нормативно-методические основы бухгалтерского учета основных средств

1.1 Порядок признания, классификация и оценка основных средств в зависимости от способа их поступленияПоложение по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) было утверждено приказом Минфина РФ от 30 марта 2001 г. N 26н и введено в действие начиная с бухгалтерской отчетности 2001 года.

Непосредственное отношение к определению понятия "основные средства" имеют п.3, п.4, п.5 ПБУ 6/01 и частично п.17 и 18 раздела "Амортизация" ПБУ 6/01.

В соответствии с п.3 ПБУ 6/01 не применяется в отношении:

"машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность;

предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути;

капитальных и финансовых вложений".

ПБУ 6/01 определяет понятие "основные средства" через перечень условий, "единовременное" выполнение которых необходимо при квалификации актива в качестве основного средства.

Согласно п.4 ПБУ 6/01 "при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

б) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем".

Напомним, что согласно п.2.1. ПБУ 6/97 основные средства - "часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказания услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев".

Указанным пунктом также было установлено, что не относятся к основным средствам и учитываются организацией в составе средств в обороте:

- предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости;

- предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования;

- иные предметы, устанавливаемые организацией исходя из правил положений по бухгалтерскому учету.

ПБУ 6/01 отменило стоимостной критерий отнесения активов к объектам основных средств, а также ввело следующие новые критерии, в соответствии с которыми актив должен быть квалифицирован как основное средство:

- организацией не предполагается последующая перепродажа данных активов;

- способность приносить организации экономические выгоды (доход) в будущем.

Норма п.5 ПБУ 6/01, расшифровывающая состав основных средств, аналогична нормам п.46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности:

"К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы)"

"Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ".

В целях главы 25 Налогового кодекса Российской Федерации под основными средствами понимается "часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией".

Таким образом, налоговое законодательство в отличие от законодательства по бухгалтерскому учету определяет понятие "основные средства" через термин "имущество" (не раскрывая термин:

Указанные критерии учтены в определении понятия "амортизируемое имущество" "амортизируемым имуществом в целях настоящей главы признаются имущество, которое находится у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 10 000 рублей".

Единицей бухгалтерского учета основных средств является инвентарный объект. В соответствии с п.6 ПБУ 6/01 инвентарным объектом основных средств признается:

- объект со всеми приспособлениями и принадлежностями или;

- отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или;

- обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое, и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов - это один или несколько предметов одного или разного назначения, имеющие общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе основных средств соразмерно ее доле в общей собственности.

Соответствие критериев, перечисленных в ПБУ 6/01, подходам, изложенным в Международных стандартах финансовой отчетности.

В соответствии с МСФО 16 "основные средства - это материальные активы, которые:

- используются компанией для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям, или для административных целей; и которые

- предполагается использовать в течение более чем одного периода" (п.6).

В отношении признания объекта основных средств действуют общие критерии признания активов, которые предусматривают следующее:

- с большой долей вероятности можно утверждать, что компания получит связанные с активом будущие экономические выгоды; и

- себестоимость актива для компании может быть надежно оценена.

Таким образом, в соответствии с МСФО 16 объект основных средств должен:

- иметь материальную форму;

- приобретаться исключительно для использования в процессе функционирования компании;

- использоваться в течение длительного времени (больше одного периода);

- приносить компании в будущем экономические выгоды или быть необходимым для получения выгод от использования других активов;

- быть надежно оценен при приобретении.

Одним из требований международного стандарта признания основного средства является возможность надежно оценить его стоимость. Российское законодательство не содержит данного требования в качестве обязательного критерия квалификации актива как основного средства.

Аналогично МСФО 16 ПБУ 6/01 содержит такой критерий, как "способность приносить доход".

"Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект, и иных документов, в частности подтверждающих их государственную регистрацию в установленных законодательством случаях".

Налоговым законодательством подразумевается возможность эксплуатации объектов недвижимости до завершения процесса государственной регистрации, в том случае, если надлежащие документы уже поданы в органы регистрации.

Согласно ПБУ 6/01 "основные средства принимаются к бухгалтерскому учету по первоначальной стоимости".

Российским законодательством установлены различные требования к определению первоначальной стоимости, которые зависят от способа поступления объекта основных средств.

Нормативные акты по бухгалтерскому учету выделяют следующие способы поступления объектов основных средств:

- приобретение;

- сооружение и изготовление;

- внесение учредителями в счет их вкладов в уставный (складочный) капитал;

- получение по договору дарения;

- другие.

Основной правовой формой приобретения основных средств является договор купли-продажи, и как его разновидность, - договор поставки.

Договор подряда, как договор на выполнение работ, с одной стороны, служит основанием возникновения права собственности у заказчика на результат выполненных работ (например, строительство здания по договору на капитальное строительство), а с другой стороны, посредством договора подряда могут выполняться капитальные вложения на улучшение земель, в многолетние насаждения и в арендованные основные средства, а эти капитальные вложения являются самостоятельными объектами основных средств.

При приобретении за плату "первоначальной стоимостью основных средств... признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации)" (п.8 ПБУ 6/01).

Такими фактическими затратами, согласно ПБУ 6/01, могут быть:

суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств;

таможенные пошлины;

невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств;

вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. В частности, начисленные до принятия объекта основных средств к бухгалтерскому учету проценты по заемным средствам, если они привлечены для приобретения, сооружения или изготовления этого объекта.

"Фактические затраты, связанные с приобретением основных средств, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации), отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

Согласно новому Плану счетов и Инструкции по его применению:

"Основные средства принимаются к бухгалтерскому учету по счету 01 "Основные средства" по первоначальной стоимости. Объект основных средств, находящийся в собственности двух или нескольких организаций, отражается каждой организацией на счете 01 "Основные средства" в соответствующей доле.

Принятие к бухгалтерскому учету основных средств, а также изменение первоначальной стоимости их при достройке, дооборудовании и реконструкции отражается по дебету счета 01 "Основные средства" в корреспонденции со счетом 08 "Вложения во внеоборотные активы":

Аналитический учет по счету 01 "Основные средства" ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности (по видам, местам нахождения и т.д.)" – таблица 1.1.

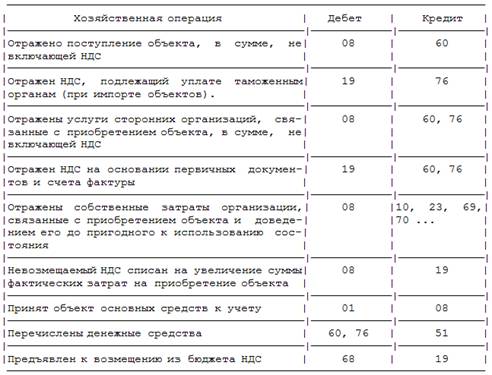

Таблица 1.1 Приобретение отдельных объектов основных средств за плату

Для обобщения информации, в частности, о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, в новом Плане счетов предназначен счет 08 "Вложения во внеоборотные активы".

К счету 08 "Вложения во внеоборотные активы" могут быть открыты субсчета:

08-1 "Приобретение земельных участков",

08-2 "Приобретение объектов природопользования",

08-3 "Строительство объектов основных средств",

08-4 "Приобретение объектов основных средств",

08-5 "Приобретение нематериальных активов",

08-6 "Перевод молодняка животных в основное стадо",

08-7 "Приобретение взрослых животных" и др.

По дебету счета 08 "Вложения во внеоборотные активы" отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств:

Сформированная первоначальная стоимость объектов основных средств, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 "Вложения во внеоборотные активы" в дебет счетов 01 "Основные средства" – таблица 1.2.

С 1 января 2002 года введено в действие Положение по бухгалтерскому учету "Учет займов и кредитов и затрат по их обслуживанию" (ПБУ 15/01), утвержденное приказом Минфина РФ от 2 августа 2001 г. N 60н, в котором также устанавливается порядок признания затрат по оплате процентов по заемным средствам.

Согласно п.11 ПБУ 15/01 затраты, связанные с получением и использованием займов и кредитов, включают, в частности, "проценты, причитающиеся к оплате заимодавцам и кредиторам по полученным от них займам и кредитам".

В соответствии с Положением указанные проценты либо:

- признаются расходами того периода, в котором они произведены (далее - текущие расходы); либо

- включаются в стоимость инвестиционного актива (п.12).

Обращаем внимание на то, что ПБУ 15/01 вводит такое понятие как "инвестиционный актив", которое для целей Положения определено как "объект имущества, подготовка которого к предполагаемому использованию требует значительного времени". Согласно п.13 ПБУ 15/01 "к инвестиционным активам относятся объекты основных средств, имущественные комплексы и другие аналогичные активы, требующие большого времени и затрат на приобретение и (или) строительство. Указанные объекты, приобретаемые непосредственно для перепродажи, учитываются как товары и к инвестиционным активам не относятся".

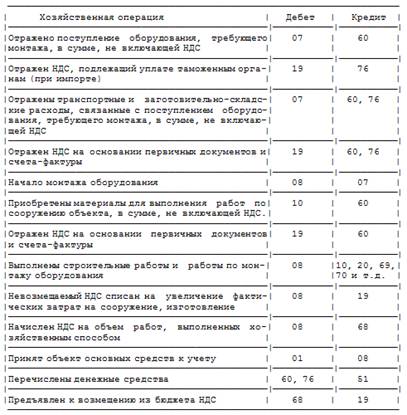

Таблица 1.2 Сооружение и изготовление объектов основных средств хозяйственным способом

В соответствии с п.23 ПБУ 15/01 "затраты по полученным займам и кредитам, непосредственно относящиеся к приобретению и (или) строительству инвестиционного актива, должны включаться в стоимость этого актива и погашаться посредством начисления амортизации, кроме случаев, когда правилами бухгалтерского учета начисление амортизации актива не предусмотрено.

Согласно п.27 ПБУ 15/01 "включение затрат по полученным займам и кредитам в первоначальную стоимость инвестиционного актива производится при наличии следующих условий:

а) возникновение расходов по приобретению и (или) строительству инвестиционного актива;

б) фактическое начало работ, связанных с формированием инвестиционного актива;

в) наличие фактических затрат по займам и кредитам или обязательств по их осуществлению".

В соответствии с п.11 ПБУ 6/01 под первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается "стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей .

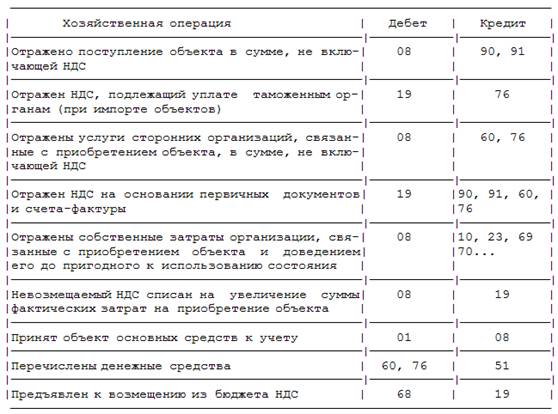

Проводки при принятии к бухгалтерскому учету основных средств, приобретенных в обмен на другое имущество, согласно новому Плану счетов и Инструкции по его применению будут выглядеть следующим образом – таблица 1.3.

Одним из способов поступления основных средств является получение объектов в счет вклада в уставный (складочный) капитал вновь образуемой или увеличивающей уставный (складочный) капитал организации. Внося вклады в уставный (складочный) капитал организации, учредители действуют на основании учредительного договора. Передача вклада в уставный (складочный) капитал влечет за собой потерю права собственности на этот вклад, за исключением вклада государства и муниципальных образований в уставный капитал унитарных предприятий.

Таблица 1.3

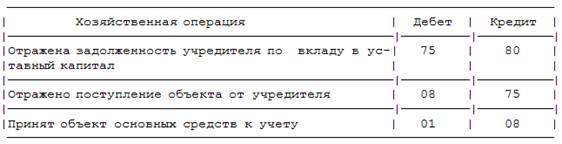

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 "Уставный капитал" в корреспонденции со счетом 75 "Расчеты с учредителями".

Фактическое поступление вкладов учредителей проводится по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств и других ценностей.

В соответствии с пояснениями к счету 75 "Расчеты с учредителями":

"При фактическом поступлении сумм вкладов учредителей в виде денежных средств производятся записи по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами по учету денежных средств. Взнос вкладов в виде материальных и иных ценностей (кроме денежных средств) оформляется записями по кредиту счета 75 "Расчеты с учредителями" в корреспонденции со счетами 08 "Вложения во внеоборотные активы", 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей" и др.

В аналогичном порядке отражаются в бухгалтерском учете расчеты по вкладам в уставный (складочный) капитал с учредителями (участниками) организаций других организационно-правовых форм".

Схема проводок согласно новому Плану счетов – таблица 1.4:

Таблица 1.4

"Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету" (п.10 ПБУ 6/01).

Согласно новому Плану счетов на субсчете 98-2 "Безвозмездные поступления" счета 98 "Доходы будущих периодов" учитывается стоимость активов, полученных организацией безвозмездно.

"По кредиту счета 98 "Доходы будущих периодов" в корреспонденции со счетами 08 "Вложения во внеоборотные активы" и другими отражается рыночная стоимость активов, полученных безвозмездно: "Суммы, учтенные на счете 98 "Доходы будущих периодов", списываются по безвозмездно полученным основным средствам по мере начисления амортизации в кредит счета 91 "Прочие доходы и расходы".

Похожие работы

... средств в СУ-89 ОАО «Стройтрест №13» г. Осиповичи в целом соответствует требованиям нормативных документов, действующих в Республике Беларусь. Вместе с тем в процессе исследования организации учета основных средств выявлены и отдельные недостатки: - не ведутся акты о приеме-передаче объекта основных средств по форме ОС-1; - аналитический учет объектов основных средств ведется в ...

... , и представитель цеха (предприятия), производящего реконструкцию и модернизацию, и сдают его в бухгалтерию предприятия, которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, то акт составляют в двух экземплярах (по экземпляру для обеих сторон). Внутреннее перемещение основных ...

... учета не только в масштабах российской экономики, но и отдельных ее отраслей, отдельных хозяйствующих субъектов. Это, в частности, относится к организации учета на предприятиях пищевой промышленности, особенно организация бухгалтерского учета основных средств в свете требований новых нормативных документов, таких как "Положение по бухгалтерскому учету основных средств (ПБУ/6), "Методические ...

... , превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев [7]. Основные средства предприятия разнообразны по составу и назначению. Для правильной организации бухгалтерского учета и начисления амортизации, составления статистической отчетности, а также для анализа их использования все основные средства объединяются в однородные группы. Такая группировка называется ...

0 комментариев