Навигация

Нормирование, планирование и учет издержек

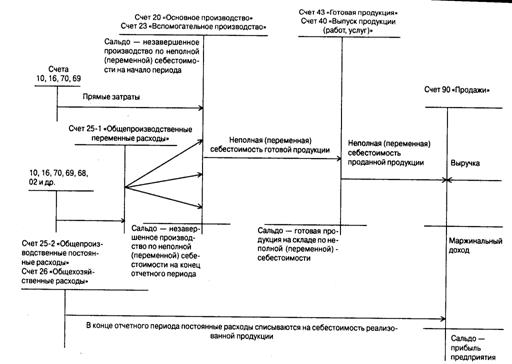

21002

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1.1 Необходимость планирования затрат

Введение

1.1 Необходимость планирования затрат 1.2 Определение допустимой величины затрат 1.3 Определение и нормирование затрат в целях их стабилизации и снижения 2.1 Система учета затрат 2.2 Основы управленческого (производственного) учетаЗаключение

Список литературы

ВВЕДЕНИЕ

Руководство предприятия все время стоит перед необходимостью выбора оптимальных решений, касающихся цены реализации, номенклатуры, ассортимента и объема выпускаемой продукции, кредитной и инвестиционной политики и многого другого. В поисках таких, экономически обоснованных, решений рассчитывают и анализируют альтернативные варианты поведения предприятия.

Недостаточно, чтобы отдельные решения были экономически эффективными сами по себе. Необходимо добиваться того, чтобы вся деятельность предприятия в комплексе стала рентабельной и обеспечивала денежные поступления в объеме, удовлетворяющем заинтересованные в экономических результатах производства лица (владельцев, кредиторов, руководителей, работников). Основной задачей планирования затрат и является определение экономических результатов деятельности предприятия, ожидаемых в будущем периоде.

В целях осуществления контроля и регулирования затраты делят:

- на регулируемые и нерегулируемые;

- затраты в пределах норм, плана, сметы и отклонения от норм, плана, сметы.

Регулируемыми называются расходы, величина которых может зависеть от менеджера соответствующего уровня управления.

Нерегулируемые расходы не зависят от решений менеджера (как правило, низших уровней управления).

Для руководителя организации почти все расходы организации являются регулируемыми. Для руководителя цеха регулируемыми являются затраты в пределах цеха. Общехозяйственные расходы для него — нерегулируемые. Для бригадира регулируемыми являются только затраты в пределах бригады, цеховые расходы — нерегулируемые.

Деление расходов на регулируемые и нерегулируемые имеет большое значение для установления ответственности каждого менеджера и исполнителя за величину расходов.

По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые.

Контролируемые затраты могут контролироваться работниками организации. Неконтролируемые затраты не поддаются контролю со стороны работников организации — повышение цен на оборудование и топливно-энергетические ресурсы, изменение ставок отчислений на социальные нужды, налогов и т.п.

1.1 Необходимость планирования затрат

Планирование — один из элементов управления, включающий в себя выбор цели предприятия и средств для ее достижения. Планирование наводит мост между существующим положением и тем, которого мы хотим достичь в будущем. Основная задача планирования — сведение к минимуму риска предпринимательства.

Планирование может быть краткосрочным и долгосрочным. Краткосрочные планы составляются на месяц, квартал, год, долгосрочные (перспективные) определяют направления развития предприятия в течение 3-5 лет (для крупных фирм — и на более длительный период).

Задача долгосрочного планирования — на основании анализа шансов и рисков, порождаемых внешней средой, сильных и слабых сторон предприятия выбрать адекватный вариант его деятельности. Для этого необходимо составить прогноз ожидаемой конъюнктуры и изменения внешней экономической среды (просчитать вероятность спада производства, усиления конкуренции, повышения уровня инфляции и т. п.). Каждое предприятие стремится к развитию: необходимо разрабатывать новую продукцию, или совершенствовать выпускаемую, или сочетать оба направления. Развитие требует вложения средств в разработку новых изделий, формирование рынков сбыта, создания соответствующего технического и кадрового потенциала, поиска поставщиков материальных ресурсов и т. п.

Избирая тот или иной курс действий, особенно предусматривающий вовлечение ресурсов в производство на длительный период, руководство предприятия должно иметь четкое представление о величине затрат, связанных с принимаемым решением. Каждому рассматриваемому варианту действий соответствуют определенные затраты, уровень которых необходимо рассчитать на стадии планирования.

Планирование затрат — это определение целей предприятия и его подразделений в форме постановки производственных задач и выбора средств для их выполнения.

Планы конкретизируются в сметах, отражающих затраты в денежном выражении. Таким образом, планирование затрат заключается в выявлении состава затрат и их количественной оценке.

Планирование затрат осуществляется для определения общей стоимости потребляемых в процессе производства ресурсов (материальных, трудовых, денежных) и расчета предполагаемой прибыли, является средством увязки натуральных и стоимостных показателей производства, выявления и оценки его экономической эффективности.

При планировании решаются следующие задачи:

- расчет стоимости ресурсов, необходимых для производства продукции;

- определение общего объема затрат на производство;

- исчисление себестоимости производства каждого вида продукции.

Плановый объем затрат рассчитывают исходя из намечаемой структуры (номенклатуры и ассортимента) продукции и объема ее производства.

В зависимости от целей планирования, длительности периода планирования, этапов разработки планов, определенности номенклатуры выпускаемой продукции, т. е. от полноты исходной информации, плановые затраты определяются путем:

- детальных сметно-нормативных расчетов величины необходимых затрат (метод прямого счета);

- укрупненных расчетов предполагаемого изменения базового уровня затрат.

При получении информации о предполагаемых объеме, номенклатуре и ассортименте производимой продукции прямые статьи затрат (материалы, заработная плата рабочих) определяются прямым счетом по нормам расхода и ценам, трудоемкости и ставкам заработной платы.

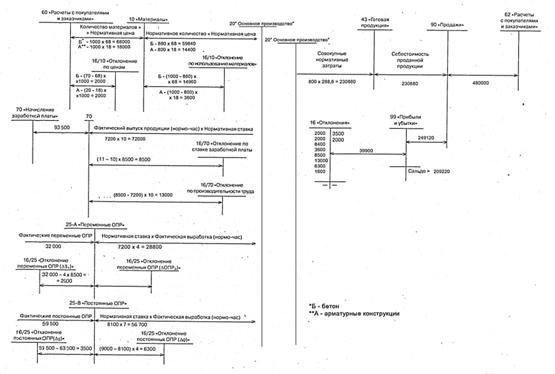

Для распределения смет общепроизводственных и общехозяйственных расходов сначала определяется норматив их списания путем деления величины этих расходов по смете на величину основной заработной платы производственных рабочих соответственно по цеху или по предприятию в целом. Тогда величина этих расходов в себестоимости конкретного изделия рассчитывается как произведение этого норматива на величину основной заработной платы в данном изделии.

Прочие производственные и коммерческие расходы либо прямо относятся на себестоимость соответствующих изделий, либо распределяются между ними пропорционально производственной себестоимости.

После составления калькуляций на единицу продукции определяется себестоимость планового выпуска всей продукции. Для этого затраты по каждой статье калькуляции умножаются на программу выпуска данного изделия, и полученные произведения суммируются по всем видам продукции.

После определения себестоимости произведенной продукции рассчитывается смета затрат на производство.

В ней определяется полный объем всех затрат, необходимых для обеспечения работы предприятия в плановом периоде. В смету затрат включаются все расходы основного и вспомогательного производства по выпуску и реализации продукции, на оказание услуг на сторону, своему капитальному строительству и непромышленным подразделениям.

Смета разрабатывается в экономических элементах. Структура затрат по экономическим элементам характеризует особенности конкретного производства (материалоемкое, трудоемкое, энергоемкое).

При расчетах проекта плана, когда еще нет полной информации о предполагаемой деятельности, используется укрупненный метод расчета плановой сметы на основе сметы затрат базового периода и предполагаемых изменений основных коммерческих параметров, влияющих на величину ее элементов. Учитываются предполагаемые изменения (индексы) следующих показателей: объема производства, норм материальных ресурсов, цен, тарифов; средней заработной платы, производительности труда, стоимости основных фондов, целевых (прочих) расходов.

Плановая смета равна сумме рассчитанных элементов.

Определение состава и объема затрат не столько экономическая, сколько технико-экономическая задача. Уровень затрат на предприятии зависит от профессионализма и творческого потенциала инженерных кадров и организаторов производства, а корректность отнесения затрат на виды деятельности предприятия, единицы продукции, производственные подразделения и другие объекты — от квалификации экономистов.

1.2 Определение допустимой величины затратС позиций управления затратами на предприятии необходимо знать предельно максимальную сумму затрат, при превышении которой предприятие будет убыточным, допустимую величину затрат при организации производства нового для предприятия изделия и изделия с улучшенными характеристиками качества.

Важной характеристикой экономики предприятия является предельный размер затрат на производство и реализацию продукции. Предельные затраты — это абсолютная сумма максимально возможных для предприятия затрат, при которых оно еще является безубыточным, но не имеет прибыли.

В условиях рыночной экономики факторами верхней границы суммы предельных затрат предприятия выступают объективно сложившиеся на рынке цены на продукцию (работы, услуги) и количество их производства (выполнения) и продаж, которое определяется емкостью рынка и возможностями предприятия. Можно считать предельными затратами предприятия минимальный объем продаж продукции (работ, услуг), который позволяет ему не иметь убытка в результате своей деятельности.

К расчету предварительных затрат следует приступать на стадии разработки изделия и маркетинговых исследований, так как именно в ходе конструирования, разработки технологии, определения емкости рынка закладывается уровень затрат, начинается планирование доходов и контроль за затратами производства.

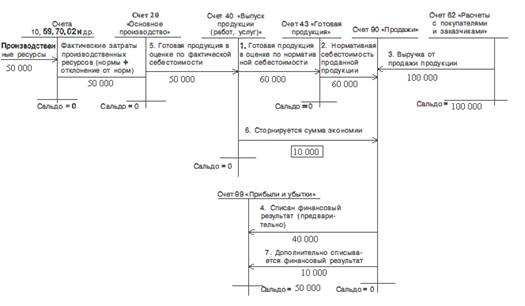

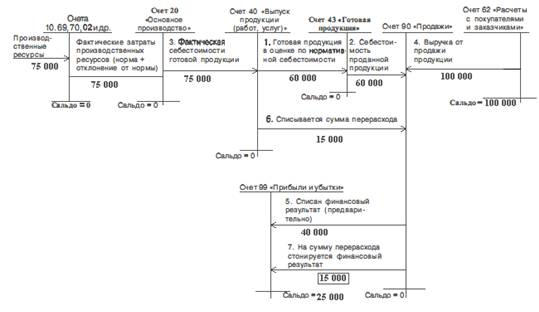

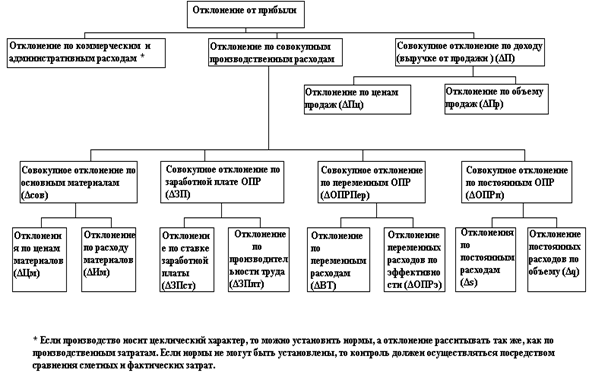

После подсчета нормативных и фактических затрат можно оценить разницу между ними и установить, чем она вызвана: различным объемом прямых затрат, накладных расходов; выбором между производством и приобретением полуфабрикатов; затратами на обеспечение качества, изменениями стандартных норм; количеством выпускаемой продукции; влиянием спроса, цены или другими факторами.

1.3 Определение и нормирование затрат в целях их стабилизации и сниженияНормирование затрат ведется в соответствии с размерными, весовыми и качественными характеристиками составных элементов и продукции в целом. При этом учитываются технология изготовления продукции, а также условия транспортировки, хранения, эксплуатации и обслуживания, утилизации.

Существует правило: чем больше объем производства и реализации продукции, тем более тщательно должны нормироваться затраты рабочего времени и тем более дифференцированными (по переходам, операциям, деталям, стадиям технологического процесса и т.п.) должны быть нормативы.

Даже небольшие превышения фактических затрат рабочего времени против нормативных вызывают существенное увеличение фонда заработной платы, рост себестоимости и снижение рентабельности продукции. В массовом, крупносерийном и серийном производстве при изготовлении продукции используют методы технического нормирования труда.

Недостатком, сдерживающим применение технического нормирования труда, является трудоемкость и длительность расчета норм времени. Поэтому в единичном и мелкосерийном производстве при выполнении разовых заказов техническое нормирование труда часто нецелесообразно: пока идет нормирование работ и корректировка норм с учетом фактических условий их выполнения, срок выполнения заказа может закончиться. В единичном и мелкосерийном производстве используются, как правило, опытно-статистические нормы времени. Для ускорения нормирования и уменьшения его трудоемкости разрабатываются укрупненные нормы времени — на отдельные детали, узлы и даже на изделия. Точность таких норм ниже, чем технически обоснованных, но и они должны учитывать возможно большее количество конкретных факторов и условий, для которых рассчитаны.

Точность опытно-статистических норм времени зависит от квалификации и опыта разработчика. Он должен хорошо знать технику, технологию и организацию конкретного производства.

Расчет и нормирование на всех стадиях жизненного цикла продукта необходимы для управления затратами, их стабилизации и систематического снижения. В отсутствие расчета и нормирования затраты носят стихийный характер, не поддаются управлению и имеют тенденцию к росту, что снижает конкурентоспособность продукции.

Нормативная база используется при прогнозировании и планировании затрат, организации и регулировании производственного процесса, оплате и стимулировании труда, учете и анализе затрат. Постоянное сравнение фактических затрат с нормативными позволяет вскрыть резервы их снижения.

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев