Навигация

2.1 Система учета затрат

Учет затрат на производстве позволяет дать им фактическую количественную оценку, и этим определяется его роль в контроле и управлении затратами. Объектом учета являются затраты, классифицируемые по различным признакам. Важнейшими характеристиками учета затрат являются полнота, точность, оперативность и достоверность. Учет затрат дает руководителю экономическую информацию, необходимую для принятия хозяйственных решений. В зависимости от полноты и характера использования данных учета различают бухгалтерский (финансовый) и управленческий (производственный) учет.

Бухгалтерский учет обеспечивает заинтересованных лиц документально отраженной информацией о стоимости потребленных ресурсов, достигнутых результатах производства и способах финансирования деятельности предприятия.

Данные бухгалтерского учета используются как руководителями предприятия для принятия хозяйственных решений, так и сторонними заинтересованными лицами и организациями, например акционерами, финансирующими банками, налоговой службой и др. Управленческий (производственный) учет — это не только и не столько учет, сколько получение и обработка экономической информации, необходимой для принятия хозяйственных решений о развитии предприятия. Управленческий (производственный) учет может быть организован по отдельным структурным подразделениям или сферам деятельности предприятия, например, отражать ход производства и реализации отдельных видов продукции, показатели работы отдельных цехов, участков и отделов, состояние запасов и незавершенного производства на предприятии и т. д.

Информация управленческого (производственного) учета поступает к руководству предприятия по мере необходимости, как только в ней возникнет нужда для подготовки и принятия хозяйственных решений. Поэтому отчеты по данным управленческого учета могут составляться ежедневно, еженедельно или ежемесячно.

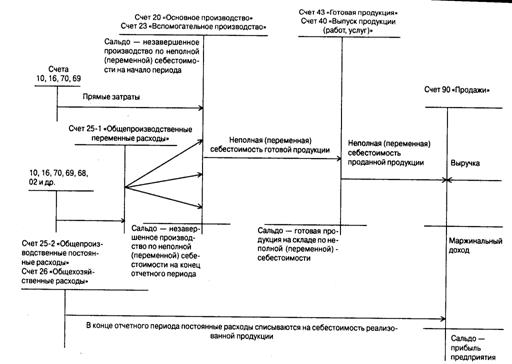

2.2 Основы управленческого (производственного) учетаУправленческий (производственный) учет играет важную роль в управлении затратами на предприятии. В системе такого учета подготавливается информация, на базе которой Руководители предприятия принимают решения, в первую очередь — в области затрат и ожидаемых экономических результатов деятельности предприятия. Организация управленческого (производственного) учета законодательством не регламентирована и является внутренним делом предприятия. В условиях рыночной экономики в рамках управленческого (производственного) учета калькулируется неполная, ограниченная себестоимость. Она может включать в себя или только прямые затраты, или только переменные затраты, зависящие от изменения объема производства, либо рассчитываться на основе одних лишь производственных расходов, т. е. расходов, непосредственно связанных с изготовлением данной продукции, выполнением работ или оказанием услуг. Общим для калькулирования неполной, ограниченной себестоимости является то, что другие виды затрат, которые по своей экономической сущности также составляют часть текущих затрат, не включаются в калькуляцию, а возмещаются общей суммой из выручки (или прибыли) предприятия. На принципах калькулирования неполной, ограниченной себестоимости базируются используемые для управления затратами системы:

- учета прямых затрат, или «директ-костинг»;

- учета сумм покрытия;

- учета граничных (предельных) затрат.

Важнейшим преимуществом управленческого (производственного) учета является оперативность.

В практике управления затратами получило распространение несколько систем производственного учета, которые различаются оперативностью и полнотой учета затрат.

С точки зрения оперативности различают учет фактических (прошлых, отчетных) затрат и учет затрат по системе «стандарт-костс», предполагающей составление стандартной (нормативной) калькуляции, учет фактических затрат и постоянное сравнение со стандартами (нормами). Стандартную (нормативную) калькуляцию составляют на основании разработанных стандартов (норм) на затраты труда, материалов, накладных расходов.

С точки зрения полноты учета затрат в себестоимости продукции (работ, услуг) выделяют систему полного включения затрат в себестоимость продукции (работ, услуг) и систему неполного, ограниченного включения затрат в себестоимость по какому-либо признаку. К примеру, система «директ-костинг» может предусматривать учет не только прямых, но и косвенных переменных расходов в зависимости от объема производства.

Основное значение управленческого (производственного) учета для управления затратами состоит в том, что поставляемые им данные используются при анализе затрат и результатов и принятии хозяйственных решений.

Учет затрат и калькулирование себестоимости продукции (работ, услуг) являются важнейшим разделом управленческого (производственного) учета. Данные его позволяют ответить на следующие вопросы:

- выпуск какой продукции продолжать, а какой — прекратить;

- как сформировать производственную программу предприятия для получения максимальной прибыли;

- насколько можно снизить цену изделия, увеличив при этом объем продаж, чтобы получить запланированную сумму прибыли;

- какую цену установить на продукцию;

- производить или покупать комплектующие детали;

- приобретать ли новое оборудование;

- менять ли технологию и организацию производства;

- решать другие задачи текущей деятельности и развития предприятия.

Управленческий (производственный) учет подготавливает информацию для принятия хозяйственных решений, основываясь на различном поведении переменных и постоянных затрат. Причем постоянные затраты предприятия, которые не зависят от объема производства и реализации продукции, при выборе решения играют главную роль.

ЗАКЛЮЧЕНИЕ

Каждое предприятие (фирма) прежде чем начать производство продукции, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия зависит от двух показателей: цены продукции и затрат на ее производство. Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под воздействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически. Другое дело — затраты на производство продукции — издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Управление себестоимостью продукции предприятий—планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование, затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом.

Основные задачи бухгалтерского учета затрат на производство и кулькулирование себестоимости продукции — учет объема, ассортимента и качества произведенной продукции, выполненных работ и оказанных услуг и контроль за выполнением плана по этим показателям; учет фактических затрат на производство продукции и контроль за использованием сырья, материальных, трудовых и других ресурсов, за соблюдением установленных смет расходов по обслуживанию производства и управлению; калькулирование себестоимости продукции и контроль за выполнением плана по себестоимости; выявление результатов деятельности структурных хозрасчетных подразделений предприятия по снижению себестоимости продукции; выявление резервов снижения себестоимости продукции.

СПИСОК ЛИТЕРАТУРЫ

1. Фролов Е. А. Проектирование общего менеджмента на промышленном предприятии. 1997 г.

2. Веснин В. Р. Основы менеджмента. 1997 г.

3. Эмерсон Г. Двенадцать принципов производительности. 1997 г.

4. Кондратова И. Г. Основы управленческого учета. 1998 г.

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... обеспечения предприятия, представляющего собой комплекс всех нормативов, норм и смет, которые используются для планирования, организации и контроля производственного процесса. 2. Организация учета затрат и калькулирование себестоимости продукции, работ и услуг 2.1 Организационно-экономическая характеристика ОАО «НЛМК» и его структурного подразделения «Производства автозапчастей, труб и ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... клиентами предприятия являются: Администрация г. Челябинска, а также многочисленные предприятия города Челябинска и Челябинской области. 2.2 Концепция построения управленческого учета в организации ЗАО "ИнфоЦентр" В связи с введением новых правил учета и документооборота или с изменениями в законодательстве положение по учетной политике на предприятии утверждается ежегодно. Учетная политика ...

0 комментариев