Поняття витрат виробництва, їх суть і значення в системі управління виробництвом

Визначальні критерії науково обґрунтованої системи класифікації виробничих витрат

Особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції

Організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації

Синтетичний та аналітичний облік виробничих витрат промислового підприємства

Методика калькулювання собівартості виготовленої продукції

Загальні принципи здійснення аудиту виробничих витрат

Аналіз виробничих витрат за узагальнюючими показниками

Аналіз структури собівартості виготовленої продукції

Етап деталізації відхилення

Основні резерви та шляхи зниження собівартості продукції

Навигация

Поняття витрат виробництва, їх суть і значення в системі управління виробництвом

Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi

130211

знаков

15

таблиц

14

изображений

1.1. Поняття витрат виробництва, їх суть і значення в системі управління виробництвом.

Формування ринкових відносин викликає зміни в усіх сферах нашого суспільства та функціях управління, в тому числі в бухгалтерському обліку. Перехід до нової системи управління виробництвом значно підвищує роль обліку як інструменту контролю за формуванням собівартості, оскільки регулювання процесу формування сукупних витрат і собівартості має вирішальне значення для одержання кінцевих результатів діяльності підприємства.

На підприємствах України, зокрема переробної консервної промисловості іде процес адаптації бухгалтерського обліку до ринкових умов господарювання і до міжнародної системи бухгалтерських та аудиторських стандартів. Останнім часом спостерігається широке розповсюдження оренди, поступове перетворення частини державних підприємств в акціонерні товариства, товариства з обмеженою відповідальністю, створення малих підприємств з приватною власністю. В процесі виникнення нових форм організації виробництва, залучення національного та іноземного капіталу, стає більш актуальною проблема створення конкуренції та визначення товаровиробниками доцільності виробництва кожного окремого виду продукції. Зростання конкуренції між окремими товаровиробниками, боротьба за ринки збуту та пошук нових сегментів ринку, зростання витрат на розробку, освоєння та випуск нової продукції, рекламу і дослідження ринку об‘єктивно зумовлюють ускладнення орієнтації підприємств у системі економічних зв‘язків і зростання значущості функцій їх управлінням. Внаслідок цього назріла проблема перегляду призначення ролі і функцій внутрішньовиробничого (управлінського) обліку, а саме – він повинен бути орієнтований на забезпечення прогнозування діяльності й отримання необхідної для управління інформації про витрати виробництва.

Питання методології та організації бухгалтерського обліку в останній час зазнали певного регулювання. Програма реформування системи бухгалтерського обліку із застосуванням міжнародних стандартів, затвердженою постановою Кабінету Міністрів України від 28.10.98 р. №1706 та прийняття Закону України від 16.07.99 р. №996 – Х1V “Про бухгалтерський облік та фінансову звітність в Україні [17] є складовою частиною заходів, орієнтованих на введення економічних відносин ринкового напряму. Трансформація національної системи бухгалтерського обліку спрямована на її приведення у відповідність з вимогами ринкової економіки і міжнародними стандартами бухгалтерського обліку, надання суб‘єктам господарювання можливостей визначати межі і форми внутрішньовиробничого (управлінського) обліку. Вирішувати цю проблему необхідно в рамках підходу, який передбачає посилення орієнтації обліку на управління підприємством.

На мій погляд, в сучасних умовах бухгалтерський облік на підприємствах консервної промисловості повинен бути побудований за аналогією країн з розвинутою ринковою економікою, тобто за методом “витрати-випуск-результати”, основою якого є співвідношення випуску продукції (надання послуг) з витратами на постачання, виробництво і реалізацію. Досягнення запланованої ефективності консервного виробництва, з одного боку, та обмеження ресурсів, з іншого, вимагають постійного зіставлення витрат і одержаних результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі витрати необхідно постійно зіставляти з величиною майбутніх витрат, яка залежить у найбільшому ступені від впливу зовнішнього середовища. Адміністративні підприємства з метою управління витратами і доходами повинна бути забезпечена оперативними даними щодо ефективності роботи кожного структурного підрозділу та результатів виробництва окремих видів продукції. Ступінь управління витратами, таким чином, визначає в цілому механізм господарювання підприємства.

У зв‘язку з цим підвищуються вимоги до оперативності, повноти охоплення і аналітичності інформації про витрати на виробництво, оскільки в нових умовах практична цінність показника собівартості буде залежати від своєчасності її одержання.

Розвиток ринкових відносин і пов‘язані з цим потреби економічної практики вимагають докорінних змін в методах господарювання на всіх рівнях управління підприємством, посилення контрольних функцій обліку. Оперативне реагування та прийняття обґрунтованих управлінських рішень стає можливим за умови надання керівникам достовірної та своєчасної інформації, головним джерелом якої є бухгалтерський облік. Проте, в умовах ускладнення міжгосподарських та внутрішньовиробничих зв‘язків облік повинен бути не лише засобом інформаційного забезпечення і контролю за діяльністю, але й інструментом впливу на виробництво на всіх ієрархічних рівнях підприємства. Ринкові відносини обумовлюють зростання ролі бух обліку в підготовці обґрунтованих висновків щодо доцільності й ефективності виробничих і фінансово-господарських операцій та процесів, причому, як здійснених, так і запланованих.

На протязі багатьох років вітчизняна система обліку витрат на виробництво фактично не піддавалась реформуванню і відповідала вимогам централізовано керованої економіки, оскільки забезпечувала надання інформації про всі фактичні витрати підприємства, а калькулювання повної фактичної собівартості продукції (робіт, послуг) було необхідним для державного централізованого ціноутворення. Як визначає професор Ф.Ф.Бутинець: “... прийоми і методи управлінського обліку, які використовуються в директивній економіці, не давали потрібного результату. Не було власника, зацікавленого у зниженні виробничих витрат. Саме тому в свій час не вдалося зруйнувати витратний механізм у ціноутворенні” [4, С.13].

Основні методологічні засади формування в бухгалтерському фінансовому обліку інформації про витрати виробництва визначаються Положенням (Стандартом) бухгалтерського обліку № 16 “Витрати” [40]. ПБО № 16 затверджений Наказом Міністерства фінансів України від 31 грудня 1999 року № 318 та зареєстровано в Міністерстві юстиції України від 19 січня 2000 року № 27/4248. Згідно ПБО № 16, пункт 6, витратами звітного періоду визнаються або зменшення активів, або збільшення зобов`язань , що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені. Це означає, що обов‘язковою умовою визнання витрат, як і інших активів або зобов‘язань, є їх достовірна оцінка. Але вже, згідно п.7 П(С)БО 16 витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені. Це відповідає принципам міжнародних стандартів фінансової звітності і застосовуваному у національних П(С)БО принципу відповідності витрат доходам. З цього випливає, що витрати, які неможливо прямо зв‘язати з доходами певного періоду, відображаються в складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує отримання економічних вигод протягом декількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості між відповідними звітними періодами, що регулюється п.8 П(С)БО 16. Це стосується, насамперед, амортизації.

Зазначимо, що всі дані про виробничі витрати підприємства повинні відображатись у Звіті про фінансові результати. Не визнаються витратами і не включаються до Звіту про фінансові результати:

1) платежі за договорами комісії, агентськими угодами та іншими аналогічними договорами на користь комітента, принципала тощо;

2) попередня (авансова) оплата запасів, робіт, послуг;

3) погашення одержаних послуг;

4) інші зменшення активів або збільшення зобов`язань, що не відповідають ознакам визначених стандартом витрат.

Висвітлюючи питання формування й обліку виробничих витрат, а також віднесення їх на собівартість продукції, необхідно дати роз`яснення таким суміжним поняттям, як витрати виробництва і валові витрати, виробнича та повна собівартість продукції . Витрати виробництва – це спожиті у процесі виробництва засоби виробництва, які втілюють у собі виконану роботу (сировину, матеріали, амортизацію основних засобів, працю працівників, зайнятих у теперішньому процесі виробництва). Валові витрати за своїм змістом відрізняються від витрат виробництва. Це інша економічна категорія, яка застосовується лише у податковому обліку. Валові витрати – це витрати платника податку, пов`язані з підготовкою, організацією, веденням виробництва, реалізацією продукції (робіт, послуг), охороною праці. У склад валових витрат списання виробничих запасів, що спожиті у процесі виробництва, не зараховують. Таке списання відображають у фінансовому обліку. Витрати виробництва обліковують для визначення собівартості виробленої продукції (робіт, послуг) та обчислення на цій основі прибутку від реалізації. Валові витрати обліковують лише з метою визначення оподатковуваного прибутку.

Виробнича собівартість відрізняється від повної собівартості виробленої продукції на величину витрат на збут. До витрат на збут, зокрема, належать витрати пакувальних матеріалів, транспортування продукції, витрати на маркетинг та рекламу, гарантійний ремонт, страхування продукції при доставці та інше.

Необхідно зазначити, що питання витрат на виробництво та калькулювання собівартості продукції належать до питань управлінського, не фінансового, обліку, а тому саме вони будуть пріоритетними при плануванні ціни та прибутку від реалізації. Оперативному обліку тут слід також віддати належне - він дозволяє контролювати і регулювати операції з ресурсами виробництва у момент їх здійснення . Поєднання управлінського обліку з оперативним дасть змогу попередити негативні явища у витрачанні ресурсів до моменту їх виникнення.

Облік в оперативному режимі повинен забезпечити систему управління консервними підприємствами достовірними даними про всі випадки відхилень у витратах відносно встановлених норм, стосовно місць їх виникнення (цехів, дільниць, бригад, робочих місць). Тому з метою контролю за собівартістю переробки сільськогосподарської сировини важливо виділити такі об‘єкти обліку, як місця виникнення витрат і центри відповідальності. Це дозволить встановити персональну відповідальність за рівень витрат, оперативно реагувати на відхилення, що виникають у витратах, запобігати подальшому нарощуванню понаднормативних витрат.

Бухгалтерський облік на підприємствах досліджуваної галузі повинен бути пов‘язаний із системою використання всіх ресурсів, з одного боку, і з цілями управління та контролю господарської діяльності, з іншого. Такий зв‘язок обумовлює роль бух обліку як засобу інформаційного забезпечення управління виробництвом. Основний потік інформації формується у системі оперативного і бухгалтерського управлінського обліку, тому інтегрування цих видів обліку дозволяє одержати оперативну інформацію з високим рівнем достовірності, яка одночасно буде задовольняти потреби оперативного управління і служить базою для створення уніфікованих первинних документів і узагальнених таблиць, що в свою чергу дозволить найбільш доцільно використовувати засоби обчислювальної техніки. Бухгалтерська звітність, таким чином, виконуватиме роль інформаційної основи наступних аналітичних розрахунків для прийняття оптимальних ефективних управлінських рішень.

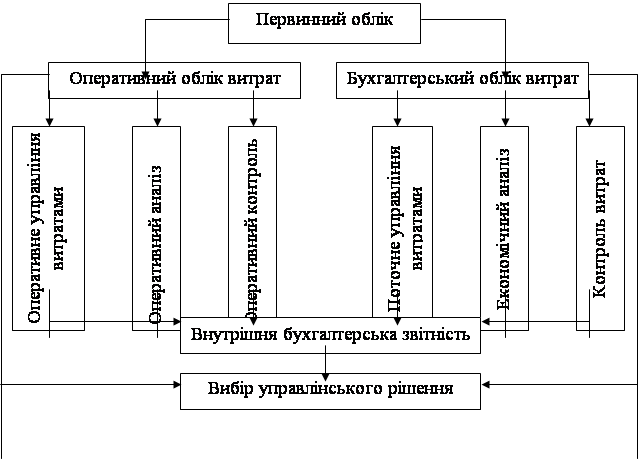

На наш погляд, внаслідок взаємодії оперативного і бухгалтерського обліку, з‘явиться можливість формування системи оперативного бух обліку, аналізу і контролю витрат та оперативного управління витратами плодоовочевих підприємств консервної промисловості. Це проілюстровано на рисунку 1.1.

Подальший розвиток ринкових відносин вимагає переорієнтування обліку виробничих витрат консервних підприємств на вирішення нових завдань, що стоять перед управлінням ними:

- підвищення оперативності обліку собівартості продукції;

- забезпечення управління виробництвом відповідною інформацією;

- застосування нетрадиційних для вітчизняної практики підходів до калькулювання собівартості і підрахунку фінансових результатів.

Рис. 1.1. Система оперативного обліку, аналізу, контролю та управління витратами підприємств консервної промисловості.

Тенденції розвитку бухгалтерського обліку на підприємствах плодоовочевої консервної промисловості свідчать про доцільність виділення системи управлінського обліку. Сьогодні, коли зростає конкуренція і фактична собівартість продукції є комерційною таємницею, виділення управлінського обліку в самостійну облікову діяльність дає більші можливості збереження цієї таємниці. Організація управлінського обліку на підприємствах галузі забезпечить, на нашу думку, одержання інформації для контролю їх поточної діяльності, оптимізацію використання ресурсів, вимірювання й оцінки ефективності виробництва, прийняття управлінських рішень.

Витрати і результати виробничої діяльності виступають основними об‘єктами управлінського обліку, тому його основою є облік витрат, реалізації (випуску) і результатів за сегментами діяльності. Сегментом діяльності виступає позиція, за якою визназначається фінансовий результат співставлення витрат з випуском” [46,С.88]. Управлінський облік спрямовується на виявлення кінцевого результату за внутрішніми сегментами діяльності (виробами, групами виробів, замовленнями, центрами відповідальності, центрами прибутку і рентабельності), а також за зовнішніми сегментами діяльності (каналами реалізації, категоріями споживачів, зонами країни), причому інформація про діяльність окремих сегментів готується і надається менеджерами у мінімальний строк або по мірі необхідності і прийняття рішень.

Постійну спрямованість на кінцевий результат діяльності підприємств консервної промисловості забезпечує ринкова система управління витратами, яка передбачає 2 напрями поділу інформації і побудови відповідної системи обліку:

1) фінансовий, що забезпечує відображення витрат, випуску готової продукції та результатів за видами діяльності: оперативна, інвестиційна та фінансова.

2) управлінський, що забезпечує вирішення внутрішніх управлінських завдань консервних підприємств на основі зіставлення витрат, випуску і результатів у розрізі видів продукції, центрів відповідальності, сегментів діяльності і т.д.

Отже, облік витрат виробництва є визначальним в загальній системі управлінського обліку. Вивчення праць вітчизняних та зарубіжних вчених дозволяє облік витрат, як певну економічну категорію, визначати як систему заходів із моніторингу, накопичення, аналізу та інтерпретації даних про витрати, пов‘язані з виробничим процесом з метою вироблення ефективних управлінських рішень.

Управлінський облік виконує не тільки функцію фіксування минулих витрат, документального їх відображення, ретроспективного обліку та аналізу, що виходять на фінансовий облік. Найважливіша функція управлінського обліку – це інформаційне обґрунтування процесу прийняття управлінських рішень, тому до його сфери включаються питання, пов‘язані з управлінням, методами моделювання, математичними методами, маркетинговими дослідженнями, технологією виробництва. На наш погляд, організація управлінського обліку на консервних підприємствах створює умови для реального управління процесом виробництва на основі дослідження всіх факторів впливу на формування виробничих витрат.

0 комментариев