Поняття витрат виробництва, їх суть і значення в системі управління виробництвом

Визначальні критерії науково обґрунтованої системи класифікації виробничих витрат

Особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції

Організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації

Синтетичний та аналітичний облік виробничих витрат промислового підприємства

Методика калькулювання собівартості виготовленої продукції

Загальні принципи здійснення аудиту виробничих витрат

Аналіз виробничих витрат за узагальнюючими показниками

Аналіз структури собівартості виготовленої продукції

Етап деталізації відхилення

Основні резерви та шляхи зниження собівартості продукції

Навигация

Основні резерви та шляхи зниження собівартості продукції

Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi

130211

знаков

15

таблиц

14

изображений

3.3. Основні резерви та шляхи зниження собівартості продукції

Будь-яке виробництво створюється з метою виготовлення певних матеріальних благ для суспільства, а також отримання власної економічної вигоди від цього. Організація виробничого процесу – завдання непросте, однак першочергове для системи управлінського обліку. Калькуляція собівартості продукції – також категорія управлінського обліку, яка є відправним пунктом при обґрунтуванні стратегічного розвитку підприємства. Рентабельність та фінансова стійкість підприємства напряму залежать від питання, яке ми досліджуємо в даній роботі, оскільки (як ми вже довели) собівартість та прибуток від операційної діяльності є величинами прямо-пропорційними. Тому, від того, яку увагу ми приділимо пошуку резервів зниження собівартості, залежатиме наш фінансовий результат.

Процес калькулювання на підприємстві є дуже трудомістким. Тому нерідко при великому асортименті вироблюваної продукції підприємства обмежуються калькулюванням собівартості лише окремих, найбільш важливих, видів продукції.

Під час аналізу встановлюють ступінь виконання плану за собівартістю окремих видів продукції, вивчають відхилення за статтями калькуляції від плану або базових показників, визначають причини, що зумовили значні відхилення за найбільш вагомими статтями калькуляції.

Аналіз собівартості окремих видів продукції слід завершувати пошуком резервів її зниження. Резерви зниження собівартості продукції – це кількісно вимірні можливості економії витрат живої та уречевленої праці. Їх можна виявити як під час виробничого процесу, так і в кінці нього, коли проводять заключний аналіз собівартості виробленої продукції.

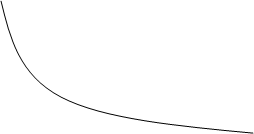

Пошук резервів зниження собівартості можна проводити різними методами, такими як функціонально-вартісний аналіз, аналіз собівартості продукції за стадіями життєвого циклу та інші. Основну увагу тут приділяють виявленню неекономічних технічних рішень, непотрібних і невикористаних функцій, відхилень від нормальних умов, передбачених процесами виготовлення і організації виробництва. Перспективні резерви зниження собівартості продукції, як правило, передбачають проведення значних організаційних, технологічних, конструкторських та інших видів робіт, що потребує певних додаткових інвестицій. Насамперед це стосується можливого збільшення обсягів виробництва. Добре відомо, що за інших однакових обставин збільшення обсягів виробництва приводить до зниження собівартості продукції через відносно сталі витрати на управління виробництвом (так звані умовно-постійні витрати). Цей шлях зниження собівартості хоч і дуже простий, проте має певні згасаючі можливості отримання позитивного ефекту (рис. 3.1). До того ж наявні виробничі потужності підприємства і попит на даний виріб можуть обмежувати зростання обсягів виробництва продукції [23,С.100].

На рисунку буквами позначені:

С – собівартість виробу;

q – обсяг виробництва продукції;

Y – ціна продукції на ринку.

Якщо підприємство тривалий час випускає певний вид продукції, обов’язково треба вивчити динаміку показників її собівартості за цей період. Поглянемо на графік на рис. 3.1.

![]()

![]()

![]() С

С

Y

q

Рис. 3.1. Зміна собівартості виробу при збільшенні обсягу його виробництва.

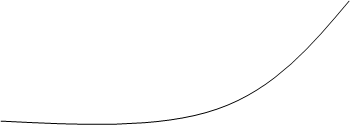

Собівартість продукції має тенденцію до постійного зниження. І це правильно. Проте існують і протилежні напрями її зміни. Так, підвищення якості продукції в деяких виробництвах поєднується із зростанням її собівартості. Причому її зростання, починаючи з визначеної межі, може мати нестримний характер (рис. 3.2).

Собівартість

| |||

![]()

Якість

Рис. 3.2. Зв’язок рівня якості та собівартості продукції.

Зауважу, що в деяких виробництвах, де періодично оновлюється асортимент продукції, зміна показників собівартості може мати пульсуючий характер. Періоди плавного зниження витрат чергуються із різким стрибком внаслідок освоєння виробництва нового типу продукції.

Зростання обсягу виробленої продукції з метою зниження витрат виробництва залишається єдино ефективним рішенням при пошуку резервів економії витрат у виробництві. Одним із варіантів розглянутого вище впливу обсягу виробництва на собівартість є природне збільшення кількості виробів нової продукції у міру засвоєння технології її виробництва і відповідного її вдосконалення. Проте тут починає діяти ще й новий чинник – час. Між тим, коли підкреслюють позитивний вплив концентрації виробництва на собівартість продукції, мають на увазі передусім вплив на неї фактора обсягу випуску продукції.

Важливим чинником здешевлення виробництва основної продукції може стати виготовлення побічної з відходів основного виробництва (комбінування виробництва). Цей напрям є реально можливим, оскільки плодоовочеве консервне виробництво має ряд специфічних особливостей, однією з яких якраз і є наявність великої кількості відходів переробки.

В галузях переробної промисловості добрі результати дають чинники, пов’язані із стандартизацією (нормалізацією, уніфікацією)продукції, а також зі спеціалізацією і кооперуванням підприємств. Усе це разом дає змогу збільшувати обсяги та економити ресурси виробництва, а отже, зменшувати собівартість продукції.

Попередні фактори будуть діяти ще результативніше, коли вони спираються на чинник упровадження досягнень науково-технічного прогресу. Цей фактор завжди потребує значних інвестицій і часу, однак він один з найвпливовіших і довготермінових. Його дія має різні напрями і терміни. Одним із наслідків його дії є поява нових видів продукції й підвищення якості інших, що зумовлює здебільшого потребу в одночасних значних додаткових затратах і, природно, підвищує собівартість нової продукції. Але одночасно із нарощуванням обсягів виробництва, розширенням існуючого ринку збуту продукції можна досягти хороших результатів.

Підводячи підсумок даного розділу, хочемо зауважити, що питанню калькуляції виробничої собівартості продукції необхідно приділяти значну увагу на підприємствах переробної промисловості, оскільки це є основою прийняття стратегічних управлінських рішень. При умові якісно організованої роботи аналітичних служб та управлінського апарату підприємство скерує свою діяльність у вірному напрямку, активізує наявний потенціал та зможе отримати заслужену економічну винагороду.

ВИСНОВКИ І ПРОПОЗИЦІЇ

Узагальнення результатів теоретичних та практичних досліджень щодо вдосконалення методики обліку витрат і калькулювання собівартості продукції на підприємствах плодоовочевої консервної промисловості дозволило зробити такі висновки:

ü узагальнення теоретико-методологічних основ організації обліку виробничих витрат в умовах ринкової трансформації і конкретизація їх особливостей у консервній промисловості свідчить про необхідність зміни підходів до організації бухгалтерського обліку на підприємствах галузі, чітко налагодженої взаємодії з оперативним обліком, посилення його орієнтації на управління виробництвом, створення системи управлінського обліку, визначаль-ними складовими якого є облік витрат і калькулювання собівартості продукції;

ü реформування вітчизняної системи бухгалтерського обліку, зміна його методології та організації згідно міжнародної обліково-економічної теорії і практики, прийняття національних стандартів бухгалтерського обліку підтверджує правомірність та доцільність поділу економічної інформації на фінансову і управлінську та організації обліку витрат у межах єдиної бухгалтерії. Організація обліку витрат за фінансовим напрямом здійснюється за елементами операційних витрат, а управлінським – за статтями витрат. Паралельне функціонування фінансового та управлінського обліку на підприємствах консервної промисловості надасть можливість вирішення внутрішніх управлінських проблем та задоволення інформаційних потреб зовнішніх користувачів;

ü питання організації обліку витрат і калькулювання собівартості повинні вирішуватись, виходячи із специфічних особливостей плодоовочевого консервного виробництва: організаційних, технологічних, особливостей використовуваної сировини і готової продукції;

ü встановлення переліку і складу статей калькулювання виробничої собівартості продукції (робіт, послуг) віднесене, згідно П(С)БО 16 “Витрати”, до компетенції підприємства і має бути регламентоване його обліковою політикою. Використання консервними підприємствами запропонованої номенклатури статей витрат операційної діяльності сприятиме побудові раціональної обліково-аналітичної системи і вирішенню інформаційних потреб управління досліджуваних підприємств;

ü розвиток ринкових відносин в Україні створює реальні передумови для вибору найбільш доцільного методу обліку витрат і калькулювання собівартості продукції та управління цими витратами на плодоовочевих консервних підприємствах. Вибір того чи іншого варіанту обліку витрат повинен здійснюватись як із врахуванням нагромадженого позитивного досвіду, прогресивних форм і методів ведення обліку витрат на вітчизняних підприємствах, так і досвіду зарубіжних країн. Узагальнення і критична оцінка існуючих моделей обліку витрат на виробництво дозволяє надати перевагу методу стандартних (нормативних) витрат на основі методу “стандарт-кост”;

ü адаптація бухгалтерського обліку і контролю на вітчизняних підприємствах до ринкових умов господарювання вимагає зміни методичних підходів до обчислення собівартості продукції. Обґрунтований і зважений вибір одного з існуючих методів калькулювання собівартості, спеціально для підприємств консервної промисловості сприятиме більш дієвому застосуванню управлінських рішень щодо ціноутворення на продукцію та оптимізації виробничої програми;

ü проведення аналізу витрат виробництва і собівартості продукції є вирішальним для підприємства при обранні виробничого напрямку, доцільності виробництва того чи іншого виду продукції та плануванні прибутків підприємства. У процесі аналізу співставляють показники собівартості звітних років, що сприяє обґрунтованому прийняттю управлінських рішень на майбутні періоди. При цьому ретельно аналізують вплив окремих чинників, які зумовили зміну показника собівартості продукції в динаміці. Метою аналізу витрат виробництва є визначення абсолютної суми економії або перевитрат за загальною сумою витрат і за кожним елементом, а також встановлення реальних причин відхилень.

Таким чином, запропоновані нами у даній роботі шляхи удосконалення методології та організації обліку витрат і калькулювання собівартості створять необхідні умови ефективного господарювання плодоовочевих консервних підприємств в умовах подальшого розвитку ринкової економіки в Україні.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Аксененко А.Ф. и др. Себестоимость в системе управления отраслью (Учёт и анализ). – М.: Экономика, 1984.

2. Анохіна В.І., Сердюк Т.Л. Довідник по переробці овочевих і баштанних культур. – К.: Урожай, 1973.

3. Байдик О. Нормативний метод обліку витрат на виробництво продукції // Баланс. – 2001, №7, с. 50-62.

4. Бутинець Ф.Ф. та ін. Бухгалтерський управлінський облік / Ф.Ф. Бутинець, Л.В.Чижевська, Н.В.Герасимчук. – Житомир: ЖІТІ, 2000.

5. Валові витрати // Податки та бухгалтерський облік. – 2001, №56, с.5.

6. Гарасим П.М., Кізима А.Я., Забчук В,Д., Кушніри І.П., Хомин П.Я. Фінансовий облік і звітність на підприємствах різних галузей: Навчальний посібник / За ред. Хомина П.Я. – Тернопіль: Астон, 2000.

7. Герасимович А.М. Учёт затрат и себестоимости продукции переработки плодов и овощей. – М.: Агропромиздат, 1987.

8. Голов С. Бухгалтерський облік в Україні: проблеми та рішення// Бухгалтерський облік та аудит. – 1997. - №10.

9. Горщар В. Витрати на виробництво: облікова політика // Бухгалтерія. – 2001, №22/1.

10. Грачова Р. Схеми бухгалтерських проведень //Нова бухгалтерія. Бібліотека “Дебета-Кредита”, 2000.

11. Гулик З. До питання обліку загально виробничих витрат і витрат на утримання та експлуатацію машин у сільськогосподарських підприємствах //Бухгалтерія. – 2001, №10, с. 10-15.

12. Давидов Г.М. Аудит: навчальний посібник. – 2-ге видання, перер. і доп. – К.: Т-во “Знання”, КОО, 2001.

13. Друри К Введение в управленческий и производственный учёт. Пер. с англ./Под ред. С.А.Табалиной. - М.:Аудит, ЮНИТИ, 1997.

14. Загребельний В. Удосконалення обліку витрат на виробництво у фермерських господарствах // Економіка АПК. – 2001, №8, с.84.

15. Задорожний З. Облік інших витрат операційної діяльності // Баланс. – 2001, №22.

16. Задорожний З. Облік надзвичайних витрат і доходів // Бухгалтерський облік і аудит. – 2002, №1, с. 54.

17. Закон України “Про бухгалтерський облік і фінансову звітність в Україні” // Прийнятий Верховною Радою України 1 червня 1999 р.

18. Закон України “Про оподаткування прибутку підприємств” від 28.12.94 р., ухваленого Постановою Кабінету міністрів України за №334/94-ВР.

19. Захарьян В.Р. Налоговый учёт затрат на производство: Классификация и группировка расходов // Бухгалтерская газета. – 2001, №20.

20. Иванова Н. Аудиторская проверка затрат на производство и себестоимости продукции // Бухучёт. – 2001, №3, с. 74-80.

21. Іваненко В.М. Курс економічного аналізу. Навчальний посібник. – 2-ге видання. – К.: Знання-Прес, 2001.

22. Іванов Ю. Розподіл загально виробничих витрат // Бухгалтерія. – 2001, №37/1, с.41.

23. Івахненко В.М. Курс економічного аналізу: навчальний посібник. – 2-ге видання, стер. – К.: Знання-Прес, 2001.

24. Ільїна С. Сучасний підхід до нормативного обліку витрат на виробництво // Регіональні перспективи. – 2001, №2-3,с.68.

25. Ковальчук Т.М. Оперативний аналіз ресурсів у переробних підприємствах // Економіка АПК. – 1997. - №9.

26. Коміренко В. Бухгалтерський облік витрат на виробництво продукції рослинництва // Все про бухгалтерський облік. – 2002, №4/64.

27. Коміренко В. Обчислення собівартості продукції в тваринництві // Все про бухгалтерський облік. – 2001, №99, с.4-14.

28. Котляров Є., Іванов Ю. Класифікація витрат за статтями калькуляції. Прямі витрати // Бухгалтерія. – 2001, №22/1.

29. М.Р.Лучко, В.А.Дерій, В.Р.Петрунько. Бухгалтерський облік в нових фор-мах господарювання: практ. посібник./. – Тернопіль: ”Поліграфіст”, 1995.

30. Методичні рекомендації з планування, обліку, калькуляції собівартості продукції сільськогосподарських підприємств // Бухгалтерія в сільському господарстві. – 2001, №18, с.23.

31. Николаева С.А. Принципы формирования и калькулирования себестоимости продукции. – М.: Аналитика-Пресс, 1997.

32. Облік витрат на виробництво продукції: національні стандарти // Все про бухгалтерський облік. – 2000, 17 березня.

33. Облік готової продукції // Дебет-кредит. – 2001, №25 (дод. Галицькі контракти).

34. Облік загально виробничих витрат // Бізнес. – 2000, №47, с. 110-114 (дод. Бухгалтерія).

35. Облік матеріальних витрат // Бізнес. – 2000, №47, с.87 ( дод. Бухгалтерія).

36. Озеран В. Облік загально виробничих витрат на промислових підприємствах України // Регіональні перспективи. – 2001, №2-3.

37. Парник В. Про практику калькуляції собівартості продукції // Економіка України. – 1998, №3, с. 28.

38. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій. /Затверджено наказом Міністерства фінансів України від 30.11.99 р. №291 // Баланс. – 2000. - №3(284).

39. Плєшнікова А. Виробнича собівартість і облік промислової продукції // Баланс. – 2001, №7, с.7-16.

40. Плєшонкова А. Облік відходів виробництва // Баланс. – 2001, №24, с. 52.

41. Положення (стандарт) бухгалтерського обліку 16 “Витрати” // Затверджено наказом Міністерства фінансів України від 31.12.99 р. №318.

42. Положення (стандарт) бухгалтерського обліку №3 “Звіт про фінансові результати”. Затверджено наказом Міністерства фінансів України від 31.03.99 р. №87 // Баланс. – 1999. - №38(267).

43. Положення (стандарт) бухгалтерського обліку №9 “Запаси”. Затверджено наказом МФУ від 20.10.99 р. №296 // Баланс. – 2000. - №1(282).

44. Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання. – Тернопіль: Економічна думка, 2001.

45. Правдюк Н. Особливості обліку витрат на збут у сільському господарстві // Економіка АПК. – 2001, №7.

46. Про внесення змін і доповнень до положень (стандартів) бухгалтерського обліку // Затверджено наказом Міністерства фінансів України від 28.01.2000 р. №15.

47. Пушкар М.С. Управлінський облік. – Тернопіль: “Поліграфіст” ЛТД, 1995.

48. Разгонова Л., Рубитель О. Калькуляция и бухгалтерский учёт затрат // В помощь бухгалтеру. – 2001, №7, с.3.

49. Річний звіт СП “Дрогобицький плодоконсервний завод” за 2001 рік.

50. Солодков Є. Витрати на виробництво: облікова політика // Бухгалтерія. – 2001, №22/1.

51. Сопко В.В. Бухгалтерський облік: навчальний посібник.- 2-ге видання, перер. і доп. – К.: КНЕУ, 1999.

52. Сук Л. Калькуляція собівартості продукції і закриття бухгалтерських рахунків // Бухгалтерія в сільському господарстві. – 2001, №23, с.2.

53. Сук П.Л. Відображення витрат в обліку і звітності // Бухгалтерія в сільському господарстві. – 2000, №№5,8.

54. Типове положення з планування, обліку і калькулювання собівартості продукції (робіт, послуг) у промисловості /Затверджено Постановою КМУ від 26.04.1996 р. №473 // Бухгалтерський облік і аудит. – 1996. - №7.

55. Типовий порядок визначення норм запасів товарно-матеріальних цінностей. /Наказ Мінфіну України від 31.05.93 р. №17-60/29.

56. Ткаченко Н.М. Бухгалтерський облік на підприємствах України з різними формами власності: навчально-методичний посібник. – 3-тє видання, доп. і перер. – К.: А.С.К., 1998.

57. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підручник. – 5-те видання, доп. і перер. – К.: А.С.К.,2000.

58. Тріль С. До питання класифікації витрат в сучасних умовах господарювання // Наукові записки. – 2001, №7, с.166.

59. Трофімова Т.В. Впровадження міжнародних стандартів обліку витрат та калькулювання собівартості продукції підприємств плодоовочевої консервної промисловості // Агро інком. – 1999. - №10-12. – с.31-34.

60. Харитонова А. Облік витрат у рослинництві // Баланс Агро. – 2001, №6, с. 54-60.

61. Хомин П.Я. Облікове забезпечення звітності сільськогосподарських підприємств (методологія і методика). – Тернопіль: Економічна думка, 2001.

62. Юровский Б., Тарасюк М. Себестоимость продукции: планирование и учёт // Консультант бухгалтера. – 2001, №№22,28,31.

63. Як правильно вести регістри бух обліку // Дебет-кредит. – 2001, №16 (дод. Галицькі контракти).

64. Яновська Н. Витрати підприємства: довідник бухгалтера // Податки та бухгалтерський облік. – 2001, №11, с. 3.

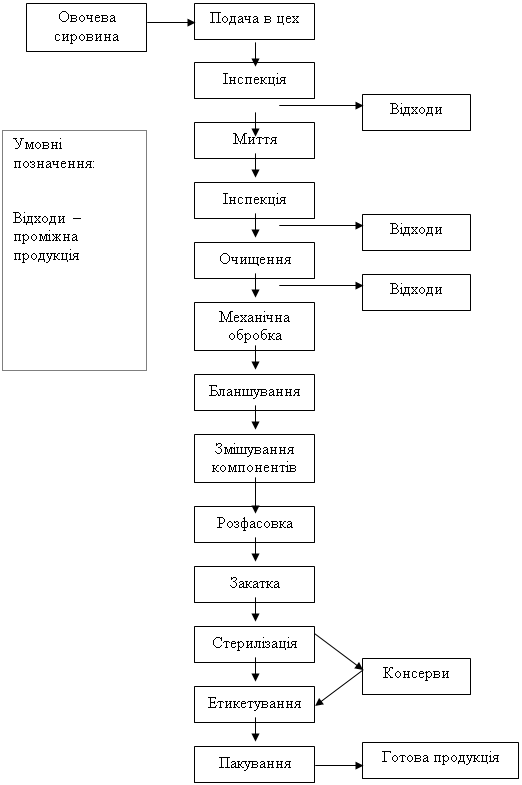

Додаток А

Схема попередільного технологічного процесу консервного виробництва овочевого салату з одержанням 2 продуктів (відходів інспекції та очищення сировини і консервної продукції).

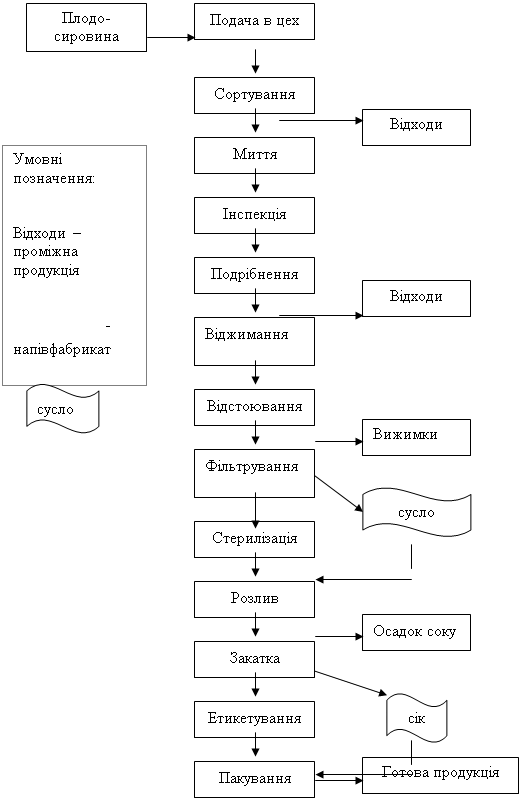

Додаток Б

Схема попередільного технологічного процесу консервного виробництва яблучного соку з одержанням 4 продуктів (відходи сортування та очищення сировини, вижимом, осадку соку, готового соку).

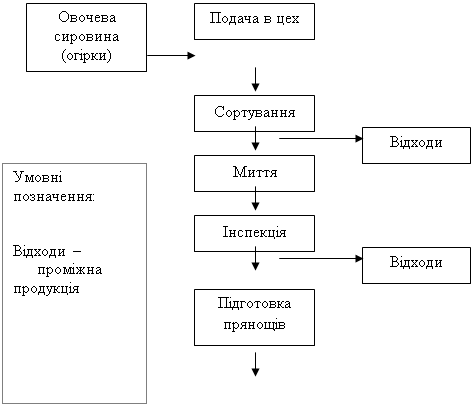

Додаток В

| |||

| |||

![]()

| ||||||

| ||||||

| ||||||

Схема попередільного технологічного процесу соління огірків з одержанням 2 продуктів (відходів сортування та інспекції сировини і готової продукції).

додаток Д

| Разом за місяць | 13796,3 | 1685 | 327,5 | 337 | 16145,8 |

| Різні суми показані в інших ж/о | 215 | 215 | |||

| 91 | 1685 | 1685 | |||

| 66 | 2450 | 280 | 100 | 2830 | |

| 6РРР5 | 918,8 | 105 | 37,5 | 1061,3 | |

| 39 | |||||

| 25 | 20 | 20 | |||

| 24 | 327,5 | 327,5 | |||

| 23 | 100 | 337 | 437 | ||

| 22 | 400 | 400 | |||

| 20 | 800 | 200 | 70 | 8270 | |

| 13 | 200 | 700 | 900 | ||

| По К-ту рахунків По Д-ту рахунків | 23 “Виробництво” | 91 “Загально- виробничі витрати” | 24 “Брак у в-ві” | 25 “Напівфабрикати” | Разом по рахунках 23, 24, 25, 91 |

0 комментариев