Поняття витрат виробництва, їх суть і значення в системі управління виробництвом

Визначальні критерії науково обґрунтованої системи класифікації виробничих витрат

Особливості консервного виробництва та їх вплив на побудову обліку витрат і калькулювання собівартості продукції

Організаційно-методичні аспекти відображення витрат виробництва у системі первинних носіїв інформації

Синтетичний та аналітичний облік виробничих витрат промислового підприємства

Методика калькулювання собівартості виготовленої продукції

Загальні принципи здійснення аудиту виробничих витрат

Аналіз виробничих витрат за узагальнюючими показниками

Аналіз структури собівартості виготовленої продукції

Етап деталізації відхилення

Основні резерви та шляхи зниження собівартості продукції

Навигация

Методика калькулювання собівартості виготовленої продукції

Облiк виробничих витрат на пiдприємствах плодоовочеконсервної промисловостi

130211

знаков

15

таблиц

14

изображений

2.3. Методика калькулювання собівартості виготовленої продукції

Ринкові умови господарювання зумовили реорганізацію вітчизняної облікової системи на основі впровадження принципів фінансового та управлінського обліку. Важливим моментом для підприємств України є те, що виходячи з особливостей діяльності, структури та розмірів, а також внутрішніх потреб управління, вони можуть самостійно визначати методику обліку витрат і калькулювання собівартості продукції.

Обчислення собівартості продукції (робіт, послуг) є заключним етапом обліку витрат. Калькуляція, як вважає професор Ф.Ф. Бутинець [4,С.313], - це обчислення собівартості одиниці продукції (робіт чи послуг) за встановленою номенклатурою витрат. Нагадаємо, що склад статей калькулювання виробничої собівартості продукції встановлюється підприємством самостійно.

З введенням в Україні міжнародних стандартів бухгалтерського обліку змінився і підхід до визначення собівартості. Однак це не означає принципової зміни загального складу витрат на виробництво.

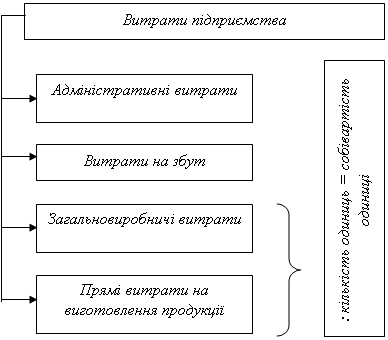

Якщо до 01.01.2000 р. ми, можна вказати, не відрізняли поняття “витрати” від поняття “собівартість”, оскільки на кожну одиницю продукції розподіляли всі статті витрат, в тому числі й адміністративні, то відтепер на кожну одиницю продукції можуть бути розподілені лише прямі витрати і та частина накладних витрат, яка пов’язана з виробництвом цієї продукції [10,С.5].

Ті види постійних (накладних) витрат, які не пов’язані безпосередньо з виготовленням продукції, не розподіляються на кожну одиницю. До таких витрат належать витрати на збут і адміністративні витрати.

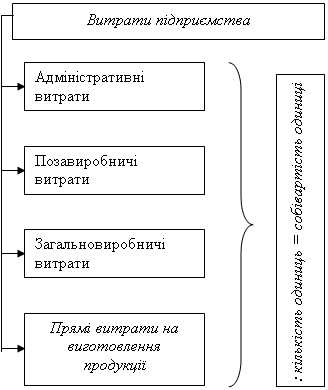

Якщо пригадати методику калькулювання собівартості, що використовувалася у нас до 01.01.2000 р. , вона передбачає розподіл на кожну одиницю продукції всіх понесених підприємством витрат. Але відтепер на кожну одиницю продукції можуть бути розподілені тільки прямі витрати і та частина накладних витрат, яка пов‘язана з виробництвом продукції. Відмінності у калькулюванні собівартості виробленої продукції відображені на рисунках 2.1. та 2.2.

| |||||||||

| |||||||||

Рис. 2.1. Методика калькулювання собівартості до введення в дію міжнародних стандартів бухгалтерського обліку.

Рис. 2.2. Методика калькулювання собівартості після введення в дію міжнародних стандартів бухгалтерського обліку.

З метою вибору для консервних підприємств оптимальної методики обліку витрат і калькулювання собівартості продукції та, враховуючи організаційно-технологічні особливості галузі, необхідно розглянути всі запропоновані методи та запровадити найбільш ефективний. Важливим моментом при цьому є врахування нагромадженого вітчизняного досвіду, а також стандартів облікової практики підприємств зарубіжних країн.

В наш час на підприємствах промислової галузі можуть використовувати один з наступних методів: простий, позамовний, попередільний або нормативний.

Суть простого, або як його ще називають – попроцесного методу, полягає в тому, що витрати на виробництво узагальнюються в реєстрі бухгалтерського обліку в цілому по процесу (закінченому технологічному циклу) і діляться на кількість продукції, наданих послуг чи виконаних робіт. При цьому користуються формулою:

Сп = ∑ В / Q, де

Сп – собівартість одиниці продукції;

В – витрати на виробництво продукції;

Q – кількість виробленої продукції.

Даний метод є досить розповсюдженим і простим у використанні, оскільки не вимагає багатоступеневих розрахунків та стосується виробництв, де технологічний процес не складний і виключає можливість випуску напівфабрикатів та незавершене виробництво.

Попередільний метод обліку витрат (від слова переділ – певна сукупність технологічних операцій, внаслідок яких отримують продукт праці, готовий до використання чи продажу) на виробництво використовується у виробництвах, де продукція одержується внаслідок послідовної переробки вихідної сировини по окремих стадіях (переділах) на безперервній основі. Наприклад, виробництво фруктового соку передбачає такі переділи: очищення фруктів та відокремлення їх від кісточок, плодоніжок та листків; пресування з виходом чистого соку та вижимки; пастеризація соку.

Особливістю цього методу є те, що облік витрат і виходу продукції (напівфабрикатів) ведуть по кожній стадії виробництва на окремому аналітичному рахунку. Після закінчення процесу виробництва загальну суму витрат розподіляють за видами виробленої продукції відповідно до стадії виробництва.

Попередільний метод калькулювання забезпечує інформацію про формування собівартості продукції в розрізі структурних підрозділів підприємства, що дає можливість оцінити діяльність кожного з них та ціле направлено вести пошук резервів виробництва продукції.

Для обчислення собівартості продукції при попередільному методі вартість всіх виробничих витрат (прямих та непрямих), які були здійснені на підприємстві протягом одного звітного періоду, ділиться на загальну кількість зразків готової продукції, виготовлених протягом цього звітного періоду.

Позамовний метод застосовують, в основному, на індивідуальних та дрібносерійних виробництвах. Об’єктом обліку при використанні цього методу є окреме індивідуальне замовлення, окремий контракт (проект) або партія продукції, яка складається з ідентичних зразків, що проходять однаковий технологічний процес виготовлення. Наприклад, так можна визначити собівартість окремого номера газети або журналу у видавництві. При використанні позамовного методу обліку витрат на виробництво кожному замовленню надається власний номер, який вказується у всіх документах про витрати за замовленням.

Використання цього методу передбачає, що всі виробничі витрати збираються в розрізі окремого замовлення, яке є унікальним виробом (роботою, послугою), що виготовляється із додержанням конкретних вимог замовника.

При використанні позамовного методу обліку витрат і калькулювання собівартості всі прямі виробничі витрати відносять на конкретне замовлення на підставі відповідних первинних документів, в яких проставляється порядковий номер замовлення. Загально виробничі витрати щомісяця розподіляють між замовленнями. Собівартість одного замовлення визначається як сума всіх витрат, зібраних в картці обліку витрат по конкретному замовленню від моменту її відкриття до моменту завершення робіт.

Основним моментом при використанні позамовного методу є необхідність точного обліку і відокремлення витрат за яким-небудь одним замовленням від витрат за іншими замовленнями. У випадку, коли витрати виробництва не можуть бути повністю віднесені до окремого замовлення або до декількох з них, тобто облік ведеться тільки по виробництву в цілому, а не за окремими замовленнями – використовується попередільний метод або комбінація позамовного та попередільного методів.

Правильний вибір методів обліку витрат визначається особливостями технологічних процесів, що використовуються на виробництві і залежить від керівництва і бухгалтерів самого підприємства.

Звернемось до зарубіжного досвіду.

У світовій обліковій практиці виділяють два основних методи обліку витрат виробництва, основним концептуальним питанням яких є трактування ролі в процесі виробництва постійних непрямих витрат. Дані методи можуть використовуватись практично для будь-якого виду діяльності і відрізнятись ступенем відображення витрат:

-метод обліку витрат і калькулювання неповної собівартості (“директ-костинг”);

-метод обліку витрат і калькулювання повної собівартості (“стандарт-кост”);

Метод “директ-костинг” має декілька характерних особливостей, що проявляються в наступному:

o розподілі виробничих витрат на змінні і постійні;

o калькулювання собівартості продукції за змінними витратами;

o багатостадійності складання звіту про доходи.

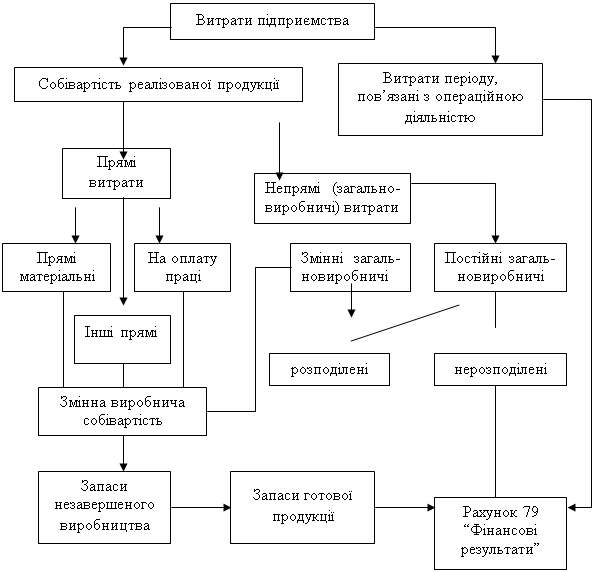

В основі організації виробничого обліку за методом “директ-костинг” лежить класифікація витрат за їх відношенням до обсягу виробництва на постійні і змінні. Суть цього методу полягає в тому, що у витрати на виробництво включаються тільки змінні витрати, тобто собівартість обліковується і планується лише в частині змінних витрат. Щодо постійних витрат, то їх збирають на окремому рахунку, і як витрати певного періоду, відшкодовують із виручки чи валового прибутку без їх розподілу за видами вироблюваної продукції. Змінні виробничі витрати (основні матеріальні та трудові витрати, змінна частина непрямих виробничих витрат)складають собівартість виробу і списуються по мірі реалізації продукції. Щодо інших витрат, то постійна частина виробничих витрат більш тісно пов’язана із здатністю виробляти (сприяти виробництву), а не з випуском конкретних одиниць. Тому їх необхідно відносити до витрат певного періоду і відразу списувати на реалізацію без віднесення на собівартість продукції. Загальна схема обліку витрат і калькулювання собівартості за змінними витратами згідно П(С)БО №3 “Звіт про фінансові результати ” і №16 “Витрати” на підприємствах консервної промисловості показана на рисунку 2.3.

Можливість застосування “директ-костингу” в обліковій практиці національних промислових підприємств, зокрема плодоовочевих консервних підприємствах, значною мірою обумовлена розподілом витрат на постійні і змінні. Проте розробка методу точного розподілу витрат є досить складною, оскільки поділ витрат залежить від виду діяльності і тому є умовним, тобто той самий вид витрат в одному випадку може відноситись до змінних, а в іншому – до постійних. Тому, прийняті на кожному підприємстві допуски повинні бути враховані при розрахунку результатів діяльності.

Рис. 2.3. Схема обліку витрат і калькулювання собівартості продукції за змінними витратами на плодоовочевих консервних підприємствах.

Дослідження практики управлінського обліку в промислових фірмах США показує, як підкреслює М.Р. Лучко, що “будь-які витрати можна вважати постійними або змінними, залежно від мети їх використання. Зважаючи на цю обставину, рахунки за характером витрат спочатку розподіляють по відділах, а потім класифікують на змінні та постійні відповідно функцій, здійснюваних кожним відділом.”[29,С.19]. Стосовно підприємств консервної промисловості, то, на нашу думку, деякі постійні витрати можуть бути прямо віднесені на підрозділи, місця виникнення витрат без умовного їх розподілу, тому керівникам структурних підрозділів необхідно посилювати контрольні функції управління змінними витратами.

При застосуванні методу “директ-костинг” відокремлення змінних та постійних витрат дозволяє контролювати статті змінних витрат на основі їх співставлення з кожною одиницею продукції, і таким чином загострювати увагу адміністрації підприємства по причинах змін маржинального доходу (доходи від реалізації – змінні витрати – постійні = результат) як по підприємству в цілому, так і по окремих видах продукції. Використання “директ-костингу” в обліковій практиці плодоовочевих консервних підприємств, з одного боку дасть можливість виявляти вироби з меншою сумою маржинального доходу, а з іншого приймати управлінські рішення, спрямовані на підвищення рентабельності виробництва, а саме: зменшувати випуск нерентабельних виробів або знімати їх з виробництва; знижувати рівень прямих витрат по малоприбуткових виробах; переходити на випуск високорентабельних видів продукції.

Проте даний метод не позбавлений недоліків, таких як:

· необхідність чіткого поділу витрат на постійні і змінні;

· вимагає додаткових розрахунків (але їх правильність забезпечується не в усіх випадках);

· для довгострокового прогнозування і прийняття стратегічних рішень необхідні дані про повну собівартість продукції, що також вимагає додаткової інформації;

· звітність не відповідає принципам підготовки фінансової звітності і, в результаті, вимогам податкової системи.

Паралельно з методом “директ-костинг” у світовій практиці обліку використовується метод обліку витрат і калькулювання повної собівартості.

Метод обліку повних витрат передбачає всебічне і точне відображення всіх витрат.

Використання методу “стандарт-кост” забезпечує орієнтацію на повне покриття всіх витрат і наступну оптимізацію чистого прибутку; ефективність прийняття довгострокових управлінських рішень; забезпечення контролю зв’язків між виробництвом і реалізацією на довготривалу перспективу.

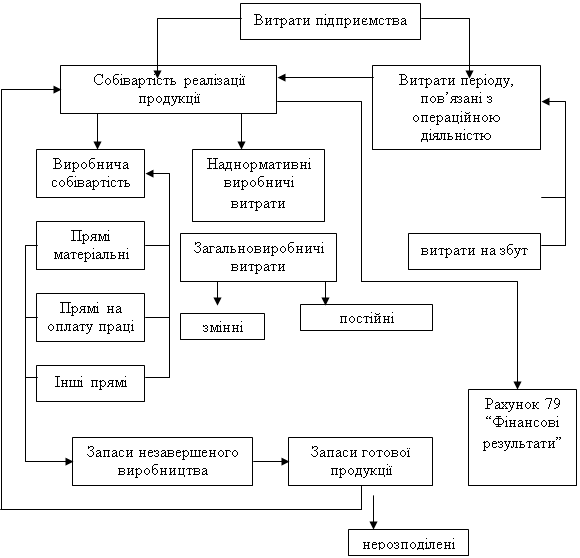

Загальна схема обліку витрат і калькулювання повної собівартості за методом “стандарт-кост” показана на рис.2.4.

Рис. 2.4. Схема обліку витрат і калькулювання повної собівартості продукції на плодоовочевих консервних підприємствах.

Новим підходом до обліку виробничих витрат у системі управлінського обліку вітчизняних підприємств можна вважати калькулювання собівартості продукції за стандартними (нормативними) витратами, який використовується на підприємствах багатьох країн з розвинутою ринковою економікою. Даний метод виник на початку 20-х років у США у зв'язку з необхідністю вирішення проблем управління виробництвом, оскільки сприяє оперативному виявленню відхилень фактичних витрат від їх планового режиму і об’єднує в собі елементи планування, обліку й оперативного аналізу.

В основі методу “стандарт-кост” лежить концепція управління за відхиленнями. У цьому методі, як підкреслює професор В.Ф.Палій, реалізований принципово новий підхід до калькулювання. “Розробка стандартів витрат, стандартних кошторисів, стандартної калькуляції продукції дозволили оперативно контролювати за ходом виробництва відповідність фактичних витрат стандартним і оперативно усувати причини перевитрат. Виник новий метод регулювання процесу формування собівартості - управління за відхиленнями. ”[37,С.51].

В економічній літературі зарубіжних авторів даються різні визначення методу “стандарт-кост”. Вони аналогічні за змістом і, в основному, цей метод трактується як інструмент контролю, спрямований на регулювання прямих витрат виробництва.

До переваг методу нормативних (стандартних) витрат можна віднести наступні:

v метод забезпечує інформацією про очікувані витрати на виробництво і реалізацію продукції;

v цей метод робить можливим застосування управління за відхиленнями. Звіт про доходи і витрати складається із виділенням відхилень від нормативів і вказуванням причин їх виникнення;

v “стандарт-кост” надає можливість встановлювати ціни на основі раніше обчисленої собівартості одиниці продукції;

v метод дозволяє більш раціонально оцінювати витрати, оскільки усуває небажані розбіжності при веденні обліку в системі фактичних (історичних) витрат;

v даний метод є більш економним, ніж метод історичних витрат, оскільки застосування нормативних витрат може зменшити витрати, необхідні для ведення обліку;

v метод “стандарт-кост” дозволяє обліковувати витрати за центрами відповідальності;

v цей метод сумісний з такими важливими інструментами управлінського обліку, як гнучкі бюджети змінних витрат і метод “директ-костинг” у його обліковому і аналітичному аспектах.

З огляду доцільності використання методу ”стандарт-кост” вітчизня-ними підприємствами, зокрема плодоовочевими консервними, важливо відзна-чити, що застосування даного методу можливе за умови розробки нормативів витрат. При встановленні норм витрат на виробництво консервної заздалегідь увагу необхідно сконцентрувати на виявленні відхилень від встановлених стандартів витрачання матеріальних ресурсів, заробітної плати, а також витрат за місцями їх виникнення, причинах і винуватцях. Використання методу “стандарт-кост”, таким чином, дозволяє здійснити безперервний поточний контроль за формуванням собівартості, своєчасно попереджувати нераціональне використання ресурсів підприємства.

Стандартна вартість матеріальних ресурсів при застосуванні методу “стандарт-кост” складається з 2 елементів: кількості матеріалів і ціни.

Розрахунок стандартної кількості плодоовочевої сировини і основних матеріалів на консервних підприємствах буде залежати від технології виготовлення консервної продукції та її якості.

Необхідно відмітити, що в сучасних умовах на консервних підприємствах можливо встановити нормативи лише у частині прямих витрат. Проте, при використанні методу “стандарт-кост” необхідно приділяти увагу стандартизації непрямих витрат, зокрема загальновиробничих витрат.

Вивчення теоретичних і практичних розробок застосування методу “стандарт-кост” дозволяє виділити деякі його характерні особливості. Однією з особливостей є те, що у процесі витрачання засобів основою виявлення відхилень від стандартів є бухгалтерські записи на спеціальних рахунках, але не їх документування. Перед менеджерами стоїть завдання не документувати відхилення, а не допускати їх. По-друге, у бухгалтерському обліку відображення виявлених відхилень проводиться лише на тих підприємствах, які використовують поточні стандарти (стандарти, які передбачають розрахунок на основі цін певного облікового періоду як очікуваних, так і діючих у цьому періоді). Третьою особливістю методу у відображенні відхилень від стандартів є виділення спеціальних синтетичних рахунків для обліку відхилень. При цьому одні підприємства відкривають рахунки відхилень по статтях калькуляції (сировина і матеріали, заробітна плата, непрямі витрати), а інші – рахунки відхилень по статтях калькуляції і факторах відхилень.

Проте, необхідно відмітити, що застосування методу “стандарт-кост” у практиці діяльності вітчизняних підприємств має певні обмеження. Цей метод на теперішній час не регламентований законом і не має єдиної методики розрахунку стандартів та ведення облікових реєстрів. Крім того, у затвердженому наказом Міністерства Фінансів України від 30.11.99 р. №291 Плані рахунків бухгалтерського обліку [37] відсутні рахунки відхилень від стандартних норм, що ускладнює використання методу “стандарт-кост”.

Недоліками методу “стандарт-кост” є те, що на практиці досить важко скласти стандарти за статтями витрат і узагальнити їх в бухгалтерії в карти стандартної собівартості. Карти необхідно складати по виробах, замовленнях у розрізі виробничих підрозділів до початку процесу виробництва. Разом з тим, не на всі виробничі витрати можна встановити стандарти, що викликає послаблення контролю за цими витратами. Недоліком методу вважається й той факт, що перегляд стандартів на завжди співпадає зі змінами умов виробництва.

Таким чином, розглянуті методи обліку витрат і калькулювання повної та неповної собівартості (“стандарт-кост” і “директ-костинг”), які знаходять відображення у зарубіжній бухгалтерській практиці, мають як переваги, так і недоліки. Тому на практиці ці два методи доцільно застосовувати паралельно, в залежності від цілей управління. За даними повного обліку витрат можна встановити рентабельні ціни на основну продукцію підприємства на довготривалу перспективу. Частковий (неповний) облік витрат забезпечує процес прийняття управлінських рішень щодо вибору між самостійним виробництвом і закупками зі сторони, рішень про додаткові замовлення при недостатній завантаженості виробничих потужностей. Використання у цих випадках методу повної собівартості може призвести до помилкових рішень.

Важливо зауважити, що розглянуті методи обліку виробничих витрат і калькулювання собівартості вимагають глибокої і обґрунтованої розробки нормативної бази, пристосування до конкретних умов господарювання та індивідуальних умов роботи кожного підприємства.

0 комментариев