Навигация

Облік витрат рибницьких господарств у сучасних умовах

58540

знаков

0

таблиц

0

изображений

ЗМІСТ

1. Галузеві особливості формування витрат у перехідній економіці України

2. Порядок і умови формування витрат рибницьких господарств

3. Облік витрат в господарствах рибницької галузі

Література

1. Галузеві особливості формування витрат у рибництві

Останні роки характерні для української економіки пошуком способів інтеграції у світове господарство. Для швидшої адаптації до ринкових умов основні наголоси ставляться на макроекономічні важелі і механізми. Безсумнівним є те, що всі зусилля направлені на стабілізацію економічного розвитку виявляться марними, якщо окремі підприємства через відсутність ефективних мікроекономічних механізмів будуть недієздатними в сучасних умовах господарювання. І це закономірно стосується як аграрних підприємств загалом, так і рибницьких господарств внутрішніх водойм України зокрема.

Рибне господарство у складі колишнього Радянського Союзу посідало одне з провідних місць у структурі виробництва рибної продукції. Слід відмітити, що у 1990 р. рибницькими господарствами було виловлено 84,2 тис. тонн риби, а у 1991 – 78,4 тис. тонн. У свою чергу, рибна галузь споживає продукцію 62 галузей промисловості, зокрема: нафтової, кам’яновугільної, лісової, скляної, металургійної, соляної, хімічної тощо.

Починаючи з 1991 р. припинилося бюджетне фінансування та кредитування капітальних вкладень і поточних витрат рибництва. Гіперінфляція в країні призвела до втрати підприємствами власних оборотних коштів. Тривалий промисловий цикл, різка зміна умов діяльності, економічна криза разом із кризою платежів позбавили підприємства можливості закуповувати ресурси для здійснення виробничих потреб, а вилов риби почав поступово зменшуватись.

Рибницькі господарства не здатні були працювати в режимі реального самофінансування.

Розрив горизонтальних і вертикальних зв’язків порушив єдиний технологічний процес транспортування, обробки риби, реалізації продукції. Результатом цього стали: а) зменшення питомої ваги випуску риботоварів на душу населення; б) втрата експортного потенціалу, збільшення дорогого імпорту риби; в) старіння основних фондів і технологій, стагнація, інноваційна відсталість ґ) незадовільна організація збуту риби в більшості господарств; г) недостатня кількість заготовленого льоду в господарствах; д) недостатня кількість спеціалізованого автотранспорту для перевезення риби; е) незадовільний контроль за якістю риби на рибоприймальних пунктах; є) широкомасштабна втрата майна підприємств і організацій державної та колективної форм власності тощо.

Модель господарства впливає на його економічний розвиток та побудову обліку. Рибницькі господарства внутрішніх водойм за способом виробництва поділяються на: а) повносистемні – в яких рибу вирощують від стадії отримання ікри до одержання товарної продукції; б) неповносистемні, що вирощують рибопосадковий матеріал (риборозплідники) або товарну рибу із рибопосадкового матеріалу (нагульні господарства), отриманого від інших рибницьких господарств.

Рибництво – це складний біотехнічний процес, який характеризується високим рівнем ризику при одержанні продукції і можливістю управління процесом, сформованим з декількох самостійних, але взаємопов’язаних стадій вирощування рибопосадкового матеріалу та товарної риби. Біотехнічні особливості обов’язково повинні враховуватись при організації документообігу, обліку витрат на виробництво.

Також рибництвом розуміють комплекс заходів, які забезпечують зберігання, збільшення та якісне покращання рибних запасів у водоймах. Рибництво включає в себе штучне розведення цінних видів риб, покращення видового складу іхтіофауни в ставах, великих озерах, водосховищах, а також лиманах, безпосередньо зв’язаних з протоками великих промислових водойм.

Не претендуючи на всестороннє розкриття цього питання, приділимо увагу організаційно-технологічним особливостям, які безпосередньо впливають на побудову обліку витрат в рибницьких господарствах:

– характер виробництва (рибницькі господарства внутрішніх водойм України відносяться до сільського господарства, так як за суттю виробничих процесів ставове рибництво має багато спільного з методами вирощування сільськогосподарських тварин);

– вид діяльності (на господарствах, крім основної, може здійснюватись фінансово-інвестиційна та інші види діяльності);

– форма спеціалізації (характеризується вирощуванням рибопосадкового матеріалу, товарної живої риби, виловом риби, виробництвом харчової продукції з риби);

– складність організаційної структури виробництва (чітке виділення ряду відділів (інкубаційно-селекційний цех, виробничі дільниці, коптильний цех, кожен із яких хоч і не має замкнутого циклу, проте може бути об’єктом обліку);

– пряма залежність галузі від сезонності;

– безперервний цикл технології вирощування продукції рибництва;

– наявність великої питомої ваги незавершеного виробництва;

– рівень автоматизації обліку.

Як показує практика, більш доцільно у повносистемних господарствах виділяти три служби: основне, допоміжні і обслуговуючі виробництва. Склад і взаємозв’язок цих виробництв утворюють структуру виробничого процесу. Основне виробництво залежно від обсягів продукції господарства найчастіше включає в себе три дільниці: одержання рибопосадкового матеріалу, вирощування (вилов) товарної риби, обробка риби. Дільниця для обробки риби створюється у всіх випадках, оскільки попередня підготовка продукції до реалізації може здійснюватись лише при застосуванні спеціальних методів. Якщо в господарстві передбачається обробка риби (сушіння, в’ялення, коптіння, соління), то доцільно організовувати спеціальні цехи, які очолюють спеціалісти. В основному на вітчизняних господарствах не передбачено переробку риби і вона доставляється споживачам без відповідної обробки. Однак недооцінка важливості виробництва такого продукту, одразу позначається на витратах діяльності рибницького господарства.

У сучасних умовах недоліки обліку витрат в рибницьких господарствах пов’язані з необґрунтованою побудовою первинного (біотехнічного) обліку і відсутністю його зв’язку з бухгалтерським обліком.

У сукупності біотехнічний процес впливає на процес побудови обліку витрат в рибницькому господарстві та поділяється на чотири стадії:

– перша – облік вирощування мальків, до якої належать утримання та обслуговування нерестових ставів (інкубаційно-селекційних цехів), формування і експлуатація маточних стад, утримання плідників. Закінчується після нерестового періоду і посадки мальків у виросні стави;

– друга – облік вирощування цьогорічки продовжується до облову виросних ставів і пересадки цьогорічки в зимувальні стави;

– третя – утримання цьогорічки в зимувальних ставах, яка триває протягом усього зимово-весняного періоду до моменту облову зимувальних ставів і посадки рибопосадкового матеріалу у нагульні стави;

– четверта – триває з моменту посадки рибопосадкового матеріалу в нагульні стави для вирощування риби до товарної маси і передачі її на реалізацію.

Стадією виробництва є технологічно закінчена частина виробничого процесу, яка характеризується змінами, що обумовлюють переходи його в інший якісний стан. Однією із особливостей технологічного процесу та характеру виробництва у рибній галузі є її пряма залежність від сезонності.

Знання біотехнічних особливостей росту риби у взаємозв’язку з обліковими даними дає широкі можливості для управління рибоводним бізнесом з метою одержання прибутку. Таким чином, біотехнічні особливості рибництва при побудові системи обліку та аналізу витрат, викликають необхідність акцентувати увагу на таких питаннях:

– облік приросту іхтіомаси протягом різних стадій вирощування, обсягу вирощеної (виловленої) риби;

– генетичний фактор рибопосадкового матеріалу, оскільки облік доцільно організовувати за джерелами закупівель з метою визначення якості рибопосадкового матеріалу;

– безперервність біотехнічного процесу вирощування риби, що впливає на величину витрат, оперативний контроль за витратами і можливість одержання прибутку.

Звідси, раціонально побудована система обліку та аналізу перебуває у прямій залежності від біотехнічних, організаційно-технологічних особливостей рибної галузі.

Досліджуючи фінансово-економічний стан в рибній галузі встановлено, що перспективному розвитку рибництва як підгалузі сільського господарства сприяє низка чинників: а) володіння значним фондом прісноводних водойм; б) сприятливі кліматичні умови; в) багаторічний досвід селекції та вирощування рибопосадкового матеріалу; г) потужна сировинна база; ґ) великий попит на ринку рибної продукції; д) підприємницька ініціатива та новітні технології; е) науково-обґрунтована облікова політика підприємств; є) протекція держави.

У результаті пригнічення загальної дії перелічених факторів рибницькі господарства об’єктивно не можуть реагувати на класичні для ринкової економіки регулюючі впливи. Позитивна та ефективна трансформація рибницьких господарств внутрішніх водойм України до вимог ринкової економіки, можлива лише на основі комплексного використання усіх фундаментальних факторів суспільного прогресу.

Віднайти шляхи подолання аномалій, характерних для вітчизняного рибництва, не можна без відповідного узагальнення причин, що їх спричинили. Внаслідок вивчення цих причин з’являється можливість окреслити шляхи переходу до сучасної моделі розвитку.

Методологія ефективних трансформацій рибництва до умов ринку диктує необхідність:

– уточнення цілей і поглиблення концептуального забезпечення реформування рибного господарства внутрішніх водойм України;

– обрання відповідних приорітетів та орієнтація товаровиробників на проведення фінансово-господарської діяльності на прибутковій основі;

– розробки конкретних заходів удосконалення механізму обліку та аналізу витрат на базі обчислювальної техніки, які повинні бути функцією обраної мети, а не навпаки, як це має місце у сучасній обліковій практиці;

– придбання високопродуктивного обладнання;

– ефективне використання майна та коштів;

– розширення асортименту і підвищення якості рибної продукції;

– збільшення обсягів реалізації продукції рибництва;

– забезпечення господарств кредитами під сезонні виробничі витрати.

У зв’язку з багатогранністю цієї методологічної конструкції, на перший план виступає проблема взаємодії, співвідношення, єдності та протиріч у процесі обліку та аналізу витрат. Цей напрям теоретичного пошуку займає щільне місце в сучасній теорії бухгалтерського обліку та слугує основою практичних кроків у цій сфері.

Перехід до ринку поставив на порядок денний необхідність вироблення чіткої, науково-обґрунтованої методики обліку витрат, що вимагає додаткових досліджень і методичних розробок з цього питання. Розв’язання цих завдань неможливе без розгляду витрат в контексті господарств галузі. (Детальне дослідження методики обліку та аналізу витрат підприємства рибної галузі наведено в другому та третьому розділах дипломного роботи).

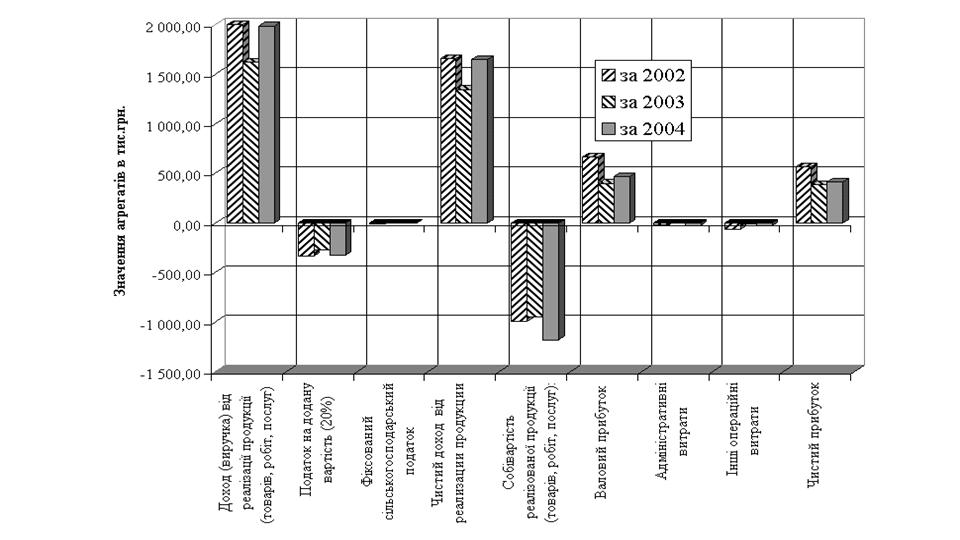

На основі вивчення матеріалів рибницького господарства встановлено, що на практиці склалася система показників, за допомогою яких оцінюється ефективність їх роботи: чистий прибуток, обсяг реалізації, обсяг вилову риби, витрати на виробництво. Визначення оптимального переліку показників, одиниць виміру – важливий захід для прогнозування економічних показників собівартості, виручки, прибутку, оскільки вони є похідними рибоводного процесу. Ці показники формують поточні і перспективні завдання рибницьких господарств.

Дослідженням встановлено, що факторами, які негативно впливають на хід промислу та обсяги вилову риби, є: а) запустіння ставового фонду; б) руйнування гідроспоруд; в) старіння техніки; ґ) знищення інкубаційно-селекційної роботи; г) непомірний податковий тиск; д) зниження купівельної спроможності населення; е) недостатня кількість сучасного обладнання; є) криза неплатежів; ж) зменшення надходжень та подорожчання матеріальних ресурсів тощо.

У сучасних умовах оптимізація витрат на виробництво в багатьох випадках стає основним критерієм розвитку рибницьких господарств. Реалізація цього напряму є актуальним і одночасно складним завданням, оскільки навіть у найближчу перспективу можуть відбуватись непередбачувані події, більшість з яких не залежить від роботи господарств, але мають вплив на фінансові результати їх діяльності.

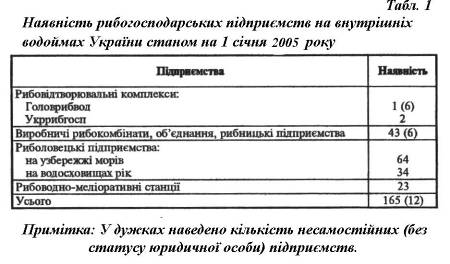

Ставові господарства є одним із основних джерел надходження товарної харчової рибної продукції із внутрішніх водойм в Україні, а також товарної продукції рибництва – ембріонів, личинки, підрощеної молоді, цьогорічки, річняків, ремонтного матеріалу та плідників. Господарства беруть активну участь у виконанні програми “Відтворення та охорона водних живих ресурсів і регулювання рибальства”. У програмі передбачено зариблення водосховищ молоддю цінних видів риб.

У зв’язку з труднощами переходу до ринкових умов господарювання можуть зникнути виробництва, суспільна необхідність в яких досить велика. До них відноситься і рибництво. Технологічний процес одержання кінцевого продукту тут розтягнутий на два-три роки, а період виходу рибницьких об’єктів на проектні потужності досягають не менше 4-5 років. Багато господарств не мають у розпорядженні таких економічних інструментів, як фінансовий план, розрахункові ціни, розрахунковий прибуток. Неможливо облічити втрачені прибутки через інфляцію, неефективність діяльності тощо. Як показали дослідження, рибництво найбільш уразлива і непідготовлена підгалузь в рибогосподарській інфраструктурі.

Одним із гальмівних факторів подальшого розвитку є недосконалість нормативно-правової бази. Нестійкість нормативно-законодавчої бази призводить інколи до хаотичної реструктуризації, тоді як перетворення в цих умовах вимагають осмисленої стратегії з використанням ефективних форм і механізмів стимулювання. У галузевому науково-дослідному інституті проведено дослідження для прийняття “Національної програми розвитку рибальства, рибництва, переробки та реалізації риби і морепродуктів”.

Проте стан рибництва не відповідає ринковим трансформаціям. У зв’язку з цим пропонуються уніфіковані заходи реструктуризації: закриття нерентабельних виробництв, створення окремих підрозділів, диверсифікація, санація підприємств, модернізація і переозброєння, введення дивізіональних структур у систему управління, горизонтальна і вертикальна інтеграція господарств, перегляд системи формування статей витрат, доходів і фінансових результатів з метою підвищення ефективності функціонування підприємств галузі.

Актуальним є вибір стратегії розвитку підприємств рибної галузі. Ця галузь цілком реально могла б стати однією з провідних в Україні, забезпечивши: а) прибуток державі; б) зайнятість населення; в) задоволення потреб населення у рибній продукції; г) розвиток зв’язків із зарубіжними партнерами. Досліджуючи обліково-економічні проблеми розвитку рибного господарства, необхідно зазначити, що дана галузь, як і вся українська економіка в цілому, не змогла уникнути кризи, але є всі передумови стверджувати, що ця криза вже минає. Виходячи з того, що рибництво відноситься до матеріаломістких галузей, які відрізняються високою питомою вагою витрат на сировину і матеріали, різноманітними перетвореннями предметів праці, далі розглядаються порядок та умови формування витрат.

Похожие работы

... порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається. Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель ...

... «Уланів» 21,7 152 Водоподаючий 8,1 73 Наг. стави «Пагурці» 15,8 111 Літні маточні №1–3 5,8 41 3.1 Аналіз діяльності Уланівського рибцеху при вирощуванні рибницької продукції В рибцеху знаходиться: · 4 нагульних стави, призначені для вирощування товарної риби; · виростних ставів, призначені для вирощування цьоголіток коропа та рослиноїдних риб; · 3 ...

... матеріал та методика роботи. Дослідження проводили на базі Іркліївського риборозплідника рослиноїдних риб вздовж виробничої практики. З метою вивчення шляхів інтенсифікації отримання рибницької продукції в умовах Іркліївського риборозплідника рослиноїдних риб проводилось ознайомлення і вивчення наявних заходів інтенсифікації ведення рибогосподарства. Також проходило ознайомлення з запланованими ...

... здійснюється часткове удобрювання органічними добривами. Протягом вегетаційного періоду здійснюється виловлювання сміттєвої риби. Вилов товарної риби відбувається восени. 2.1 Дволітній цикл вирощуванняі товарної риби у фермерському господарстві У фермерському господарстві Поворозника використовується дволітній цикл вирощування риби. Оскільки розведенням риби в господарстві не займаються, ...

0 комментариев