Облікова політика підприємства

Виробничо-фінансова характеристика підприємства

Облік доходів від реалізації продукції

Облік собівартості продукції

Облік доходів від реалізації продукції, робіт і послуг

Облік і визнання доходу, одержаного від надання послуг

Систематизація обліку доходів при журнально-ордерній формі обліку

Навигация

Облік доходів підприємств

Облік доходів підприємств

75516

знаков

12

таблиц

3

изображения

Вступ

Основою існування й розвитку суспільства є діяльність із виробництва необхідних матеріальних благ і надання послуг. Таку регулярну діяльність на постійній основі, що передбачає одержання доходу в грошовій, матеріальній або інших формах, називають господарською діяльністю.

Господарська діяльність, спрямована на виробництво певної продукції, є виробничою діяльністю, її результати – матеріальні блага: засоби виробництва (будівлі, машини, обладнання, сировина та матеріали) і предмети споживання (продукти, одяг, взуття та ін.).

Створені на виробництві матеріальні блага розподіляються, відбувається їх обмін і споживання. ці неперервні процеси утворюють процес відтворення, для нормального здійснення якого необхідне постійне спостереження за його перебігом.

Облік ведеться з метою контролю за господарською діяльністю підприємства та активного впливу на її результати. За допомогою обліку відображають і контролюють стан і рух коштів, а також господарські процеси, пов'язані з виробництвом, розподілом, обміном і споживанням матеріальних благ.

Отже, необхідність обліку випливає передусім із потреб виробничої діяльності та є важливою функцією управління.

Господарський облік – кількісне відображення та якісна характеристика господарської діяльності з метою контролю за процесом виконання бізнес-плану та управління діяльністю підприємства.

Основними функціями господарського обліку є спостереження, вимірювання та реєстрація окремих явищ, з яких складається господарська діяльність підприємства.

До господарського обліку висувають такі вимоги:

– точність і правдивість – усі враховані дані повинні достовірно відображати дійсність, обчислюватися без помилок;

– своєчасність – всі необхідні дані про господарську діяльність підприємств, що використовуються для виявлення та усунення недоліків, складання звітності, мають подаватися у встановлені терміни;

– порівнянність – необхідна для контролю за складанням і виконанням бізнес-планів;

– повнота – облік має охоплювати всі сторони господарської діяльності підприємства;

– економічність – витрати на ведення обліку мають бути мінімальними.

Існує три види господарського обліку: оперативний; статистичний; бухгалтерський. Оперативний облік – система спостереження та контролю за визначеними господарськими операціями з метою швидкого одержання інформації про перебіг процесу виробництва, реалізації продукції.

Оперативний облік охоплює різні процеси господарювання: рух товарно-матеріальних цінностей; економію товарно-матеріальних ресурсів; контроль за використанням робочого часу, раціональним та ефективним використанням основних фондів та ін.

Особливістю оперативного обліку є простота у фіксуванні даних, він не потребує спеціальних працівників для його ведення. Недолік оперативного обліку – недостатня точність і відсутність єдиної документації. Між оперативним і бухгалтерським обліком існує взаємозв'язок, що виражається в оперативно-сальдовому методі обліку матеріалів. Крім того, він використовується для підтвердження достовірності окремих даних бухгалтерського обліку.

Статистичний облік – вид господарського обліку, який забезпечує кількісне вимірювання окремих суспільних явищ. що вивчаються, у взаємозв'язку з їхнім якісним аспектом.

Для вивчення кількісного аспекту окремих суспільних явищ у статистичному обліку використовують дані оперативного та бухгалтерського обліку, що обробляються статистичними методами й слугують для контролю за виконанням відповідних показників.

Статистичний облік використовує показники бухгалтерського обліку для отримання різноманітної інформації про виконання виробничої та фінансово-господарської діяльності всіх галузей народного господарства. Дані статистичного обліку використовуються в бухгалтерському облік? з метою отримання інформації про трудові ресурси, основні фонди тощо, вони підвищують достовірність даних бухгалтерського обліку.

Бухгалтерський облік система суцільного, неперервного спостереження й контролю за господарськими процесами підприємства, що передбачає виявлення, вимірювання, реєстрацію, накопичення. узагальнення, зберігання та передачу інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень.

Бухгалтерський облік є обов'язковим видом обліку, який веде підприємство. Фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, базуються на даних бухгалтерського обліку.

Мета ведення бухгалтерського обліку і складання фінансової звітності – надання користувачам для прийняття рішень повної, правдивої та неупередженої інформації про фінансовий стан, результати діяльності та рух грошових коштів підприємства.

1. Формування доходів діяльності

1.1 Основні вимоги до визначення складу та оцінки доходів згідно П(С)БО 15 «Доходи»

Методологічні основи формування в бухгалтерському обліку інформації про доходи від звичайної діяльності підприємства та її розкриття у фінансовій звітності визначає П(С)БО 15 «Дохід».

Дохід – збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, внаслідок чого збільшується власний капітал підприємства (за винятком збільшення капіталу за рахунок внесків власників).

Під економічною вигодою розуміють потенційну можливість отримання підприємством

Доходи і витрати відображають в бухгалтерському обліку та включають до Звіту грошових коштів від використання активів. Прикладом збільшення активів, а отже, про фінансові результати згідно з принципом нарахування й відповідності доходів і витрат. Принцип відповідності передбачає, що обов’язковою супровідною умовою одержання доходу є здійснення підприємством витрат для його отримання. Цей принцип забезпечує визначення фінансового відображення доходу в бухгалтерському обліку та фінансовій звітності, є зростання дебіторської заборгованості внаслідок відвантаження продукції з наступною оплатою результату звітного періоду (доходу) одночасно з витратами, які здійснено для отримання цих доходів. Наприклад, у момент реалізації одночасно відображають виручку від реалізації продукції (дохід) і списують собівартість цієї продукції (витрати).

Однак не всі витрати можна безпосередньо пов’язати з певним доходом. У зв'язку з цим витрати, безпосередньо не пов'язані з певними доходами, відображають у звітному періоді, в якому вони виникли. Наприклад, нестачі та втрати від псування цінностей слід списати в тому звітному періоді, в якому їх було виявлено, оскільки такі витрати не мають прямого зв'язку з доходом.

Відповідність доходів і витрат у Звіті про фінансові результати наведено в табл. 1.1.

Таблиця 1.1

| Статті витрат | |

| 1 | 2 |

| Дохід від реалізації | Собівартість реалізованих |

| готової продукції | готової продукції |

| товарів | товарів |

| робіт і послуг | робіт і послуг |

| Адміністративні витрати | |

| Витрати на збут | |

| Інші операційні доходи | Інші операційні витрати |

| від реалізації іноземної валюти від реалізації інших оборотних активів (крім фінансових інвестицій) від операційної оренди активів від операційних курсових різниць отримані пені, штрафи, неустойки від компенсації списаних раніше активів від списання | витрати на дослідження та розробки собівартість реалізованої іноземної валюти собівартість реалізованих виробничих запасів витрати на операційну оренду активів втрати від операційної курсової різниці визнані пені, штрафи, неустойки втрати від знецінення запасів |

| кредиторської заборгованості одержані гранти та субсидії | нестача і втрати від псування цінностей |

| Сумнівні та безнадійні борги, інші витрати від операційної діяльності | |

| Дохід від участі в капіталі | Втрати від участі в капіталі |

| від інвестицій у підприємства асоційовані спільні дочірні | від інвестицій у підприємства асоційовані спільні дочірні |

| Інші фінансові доходи | Фінансові витрати |

| дивіденди одержані відсотки одержані інші доходи від фінансових операцій | відсотки за кредит інші фінансові витрати |

| Інші доходи | Інші витрати |

| від реалізації необоротних активів від реалізації фінансових інвестицій від реалізації майнових комплексів від не операційних курсових різниць безоплатно одержані активи інші доходи від звичайної діяльності | собівартість реалізованих необоротних активів собівартість реалізованих фінансових інвестицій собівартість реалізованих майнових комплексів втрати від не операційних курсових різниць уцінка необоротних активів інші витрати від звичайної операційної діяльності |

| Надзвичайні доходи | Надзвичайні витрати |

| відшкодування збитків від надзвичайних подій інші надзвичайні доходи | втрати від стихійного лиха втрати від техногенних аварій інші надзвичайні витрати |

У бухгалтерському обліку та фінансовій звітності доходи й витрати відображаються в момент їхнього виникнення незалежно від дати надходження або сплати грошових коштів. Отже, бухгалтерський облік ведуть, а звітність складають на основі облікового принципу нарахування: доходи відображають у бухгалтерському обліку і відповідно у фінансовій звітності за відвантаженням продукції (товарів), виконанням робіт, наданням послуг незалежно від термінів одержання грошових коштів або Їхніх еквівалентів від покупців (замовників).

Одержані передоплати (аванси) не визнаються доходами, а видані – витратами, оскільки не призводять до зміни власного капіталу підприємства.

Таким чином, фінансова звітність, складена згідно з принципом нарахування, інформує користувачів не лише про операції, що відбулися та супроводжувалися виплатою чи одержанням грошових коштів, а й про зобов'язання виплатити грошові кошти в майбутньому та про ресурси у грошовому вираженні, які будуть одержані в майбутньому.

Вимоги П(С) БО 15 «Доходи» визначають принцип формування інформації про доходи підприємства у бухгалтерському обліку.

П(С) БО 15 не поширюється на доходи, пов'язані з:

– реалізацією цінних паперів;

– контрактами з надання послуг у галузі будівництва;

– страховою діяльністю;

– змінами у справедливій вартості фінансових активів і фінансових зобов'язань, а також із Їх ліквідацією (продажем, погашенням);

– змінами вартості інших поточних активів; природним зростанням поголів'я худоби, виходом продукції сільського й лісового господарства;

– видобутком корисних копалин. П(С) БО 15 регулює порядок обліку доходу, який виник у результаті:

– реалізації продукції (товарів, інших активів);

– надання послуг;

– використання активів підприємства іншими сторонами.

Надання послуг, як правило, передбачає виконання підприємством завдання, застереженого контрактом, протягом узгодженого часу. Послуги можуть надаватися протягом одного або кількох періодів.

У разі використання активів підприємства іншими сторонами дохід виникає у вигляді:

а) відсотків – плати за використання грошових коштів, їхніх еквівалентів або сум заборгованості підприємству;

б) роялті – плати за використання нематеріальних активів підприємства, наприклад, патентів, торгових марок, авторського права, програмних продуктів та ін.;

в) дивідендів – частини чистого прибутку, розподіленої між учасниками (власниками) пропорційно часткам участі в капіталі підприємства.

Критерії визнання доходів. Дохід визнається за дотримання таких умов:

1) збільшення активу або погашення зобов'язання, що зумовлює збільшення власного капіталу підприємства (за винятком зростання капіталу за рахунок внесків учасників підприємства);

2) оцінка доходу може бути достовірно визначена. Доходи, достовірну оцінку яких дати неможливо, у звітності не відображають, що відповідає одному з основних принципів бухгалтерського обліку та фінансової звітності – принципу обачності, який передбачає відображення у фінансовій звітності всіх елементів (активів, зобов'язань тощо) за вартістю, яка б запобігала заниженню зобов'язань і витрат та завищенню активів і доходів підприємства. Згідно з П(С) БО цей принцип передбачає вибір методу оцінки. Йдеться насамперед про доходи, які можуть бути одержані у результаті претензійно-позовної роботи. Наприклад, підприємство подало позовні заяви на 5 000 гри., але е підстави вважати, що у процесі судового розгляду вимоги за позовом можуть бути задоволені в меншому розмірі. У такому разі дохід відображають у бухгалтерському обліку під час одержання рішення судового органу в сумі його визнання, а не в момент подачі позовної заяви до судових органів.

Названі критерії визнання доходу, як правило, застосовуються окремо в кожній операції. Однак за певних обставин для відображення суті операції застосовують критерії визнання до окремих елементів однієї операції. що підлягають оцінці, якщо це випливає з суті такої господарської операції. Наприклад, якщо вартість реалізованої операції включає суму за майбутні послуги (скажімо, монтаж), яку необхідно визначити, ця сума підлягає відстроченню і визнається доходом у періоді надання такої послуги. І навпаки, критерії визнання застосовуються до двох або більше операцій одночасно, якщо вони пов'язані таким чином, що суть господарської операції неможливо зрозуміти без з'ясування серії операцій у цілому. Наприклад, підприємство може реалізовувати товари і одночасно укладати окремі договори на пізніше придбання цих товарів, спростовуючи, таким чином, істотний результат операції. У цьому випадку операції розглядаються в цілому.

Не визнаються доходами суми. що отримані від інших осіб і не зумовлюють збільшення власного капіталу, зокрема:

– податок на додану вартість, акцизи, інші податки та обов’язкові платежі, які підлягають перерахуванню до бюджету і позабюджетних фондів;

– надходження за договорами комісії, агентським та іншим аналогічними договорами на користь комітента, принципала та ін.;

– попередня оплата (аванс у рахунок оплати) продукції (товарів, робіт, послуг);

– завдаток під заставу або на погашення позики, якщо це передбачено відповідним договором;

– надходження, що належать іншим особам;

– надходження від первісного розміщення цінних паперів.

Отже, такі суми вилучаються з доходу. Наприклад, суми. отримані комісіонером від реалізації товару комітента. не збільшують його власний капітал, а отже, не е доходом. Доходом, зокрема, є сума комісійної винагороди.

Водночас названі, суми включають не лише до суми чистого доходу підприємства, а й до загальної суми валового доходу і відображають у бухгалтерському обліку на кредиті рахунків класу 7 «Доходи і результати діяльності», а відтак вилучаються з неї записом по дебету рахунків цього класу. Таким чином, на фінансові результати списуються лише суми чистого доходу від здійснення відповідних операцій і подій.

1.2 Класифікація доходів і відображення їх на рахунках бухгалтерського обліку

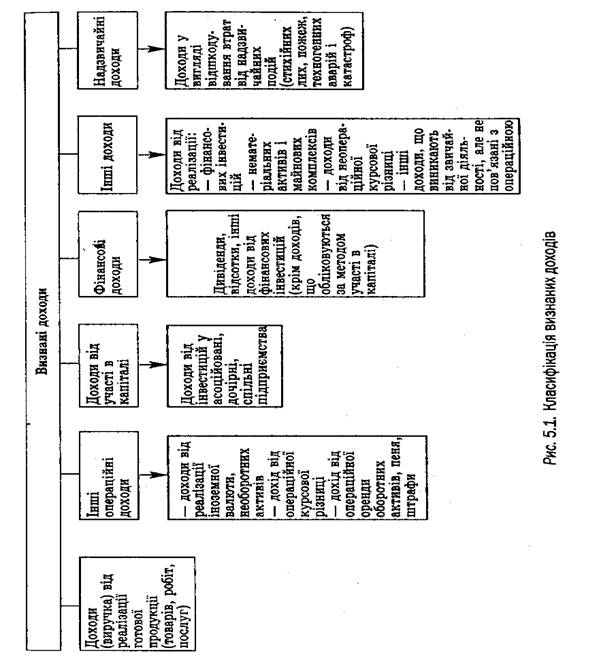

Визнані доходи від звичайної діяльності класифікуються в бухгалтерському обліку за такими групами:

Доходи (виручка) від реалізації продукції (товарів, робіт, послуг)

Для узагальнення в бухгалтерському обліку інформації про реалізацію готової продукції (товарів, робіт, послуг), доходи від страхової діяльності, а також суми знижок, наданих покупцям, та інші вирахування з доходів Планом рахунків бухгалтерського обліку передбачено рахунок 70 «Доходи від реалізації», до якого відкривають такі субрахунки:

701 «Дохід від реалізації готової продукції»;

702 «Дохід від реалізації товарів»;

703 «Дохід від реалізації робіт і послуг»;

704 «Вирахування з доходу».

Інші операційні доходи

Суми інших доходів від операційної діяльності підприємства відображаються на рахунку 71 «Інший операційний дохід» на відповідних субрахунках.

Доходи від участі в капіталі

Для узагальнення інформації про доходи від інвестицій в асоційовані, дочірні або спільні підприємства, облік яких ведеться за методом участі в капіталі, призначено рахунок 72 «Дохід від участі в капіталі». Він має такі субрахунки:

721 «Дохід від інвестицій в асоційовані підприємства»;

722 «Дохід від спільної діяльності»;

723 «Дохід від інвестицій у дочірні підприємства».

Фінансові доходи

Доходи, що виникають у процесі фінансової діяльності підприємства (дивіденди, відсотки, інші доходи, одержані від фінансових Інвестицій (крім доходів, що обліковуються за методом участі в капіталі), відображаються в бухгалтерському обліку на рахунку 73 «Інші фінансові доходи», який має такі субрахунки:

731 «Дивіденди одержані»;

732 «Відсотки одержані»;

733 «Інші доходи від фінансових операцій».

Інші доходи

Для узагальнення інформації про доходи, що виникають у процесі звичайної діяльності, але не пов'язані з операційною діяльністю підприємства, призначений рахунок 74 «Інші доходи».

Надзвичайні доходи

Для відображення доходів, що виникли внаслідок надзвичайних подій, призначений рахунок 75 «Надзвичайні доходи». На кредиті рахунка відображають визнану суму відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, на дебеті – списання на рахунок фінансових результатів.

Склад доходів у відповідних групах установлено П(С) БО 3 «Звіт про фінансові результати» і зображено на рис. 5.1.

1.3 Оцінка доходу

У бухгалтерському обліку дохід відображають у сумі справедливої вартості активів – отриманих або тих, що мають бути отримані.

Сума доходу, яка виникає у результаті господарської операції, як правило, визначається за домовленістю між підприємством і покупцем або користувачем активу. Вона оцінюється за справедливою вартістю отриманої компенсації або компенсації, яка може бути отримана, з урахуванням будь-якої торгової знижки, наданої підприємством.

Приклад

Підприємство відвантажило товар покупцеві за контрактною вартістю 12000 грн. (вартість товару – 10000 гри., ПДВ – 2000 грн.). Собівартість товарів – 9000 грн., адміністративні витрати – 500 грн., витрати на збут – 200 грн. Треба:

1. Відобразити цю операцію на рахунках бухгалтерського обліку, якщо перша подія: а) відвантаження товару; б) оплата товару.

2. Визначити суму податку на прибуток за обліковими даними.

3. Визначити фінансовий результат. В обліку ці операції відображають такими проводками (табл. 1.3.):

Таблиця 1.3

| №п/п | Зміст операцій | Кореспонденція рахунків | Сума, грн. | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| А. Перша подія – відвантаження | ||||

| 1. | Відображено дохід від реалізації товарів у момент відвантаження | 361 | 702 | 12 000 |

| 2. | Відображено виникнення податкових зобов'язань за ПДВ | 702 | 641 | 2000 |

| 3. | Списано суму доходу на фінансовий результат | 702 | 791 | 10000 |

| 4. | Відображено собівартість реалізованих товарів | 902 | 281 | 9000 |

| 5. | Списано собівартість товарів на фінансовий результат | 791 | 902 | 9000 |

| 6. | Відображено собівартість реалізованих товарів | 902 | 281 | 9000 |

| 7. | Списано витрати на збут | 791 | 93 | 200 |

| 8. | Одержано грошові кошти | 311 | 361 | 12000 |

| Б. Друга подія – оплата | ||||

| 1. | Надійшла передоплата товарів | 311 | 681 | 12000 |

| 2. | Нараховано податкові зобов'язання з ПДВ | 643 | 641 | 2 000 |

| 3. | Відображено дохід від реалізації товарів у момент відвантаження товарів | 361 | 702 | 12 000 |

| 4. | Списано податкові зобов'язання за ПДВ | 702 | 643 | 2000 |

| 5. | Списано суму доходу від реалізації товарів на фінансовий результат | 702 | 791 | 10000 |

| 6. | Відображено собівартість реалізованих товарів | 902 | 281 | 9000 |

| 7. | Списано собівартість товарів на фінансовий результат | 791 | 902 | 9000 |

| 8. | Проведено залік заборгованостей | 681 | 361 | 12000 |

| 9. | Списано адміністративні витрати | 791 | 92 | 500 |

| 10. | Списано витрати на збут | 791 | 93 | 200 |

| Визначення податку на прибуток і фінансового результату | ||||

| 1. | Визначено податок на прибуток та відображено його у фінансових результатах: ((10 000 – 9 000 – 500 – 200) х 0,3) | 981 791 | 641 981 | 90 90 |

| 2. | Визначено суму нерозподіленого прибутку: (10 000 – 9 000 – 500 – 200 – 90) | 791 | 441 | 210 |

На кредиті субрахунку 702 «Дохід від реалізації товарів» відображають загальну суму доходу включно з податком на додану вартість, сума якого відтак відображається на дебеті цього рахунка. На фінансовий результат діяльності підприємства відносять лише суму чистого доходу від реалізації товарів.

У разі відстрочення надходження грошових коштів (або їхніх еквівалентів) справедлива вартість компенсації може бути нижчою за номінальну суму одержаних грошових коштів чи ту, яку буде одержано. Різниця між справедливою вартістю і номінальною сумою грошових коштів або їхніх еквівалентів, що будуть одержані за продукцію (товари, роботи, послуги та інші активи), визнається доходом у вигляді відсотків. Наприклад, підприємство може надати покупцеві відстрочення платежу за відвантажений товар (безвідсотковий кредит). Справедлива вартість компенсації в такому разі визначається дисконтуванням майбутніх надходжень із використанням умовної ставки відсотка. Різниця між визначеною таким чином вартістю і сумою компенсації, що надійшла, визнається доходом у вигляді відсотків у момент одержання грошових коштів.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

... "Глобал Аудит" (Харків), дилерської мережі на даний момент немає http://www.audit.kharkov.com Quasi + Бухгалтерія, 500, комплексна система автоматизації підприємства(введення бухгалтерського обліку та аудит, аналіз економічної ефективності). Побудована на базі технології Client/Server. Для збереження і обробки даних як SQL-сервер застосовуються InterBase SQL Server v. 5.1.1, версії для ...

0 комментариев