Облікова політика підприємства

Виробничо-фінансова характеристика підприємства

Облік доходів від реалізації продукції

Облік собівартості продукції

Облік доходів від реалізації продукції, робіт і послуг

Облік і визнання доходу, одержаного від надання послуг

Систематизація обліку доходів при журнально-ордерній формі обліку

Навигация

Систематизація обліку доходів при журнально-ордерній формі обліку

Облік доходів підприємств

75516

знаков

12

таблиц

3

изображения

4.4 Систематизація обліку доходів при журнально-ордерній формі обліку

Форма бухгалтерського обліку – сукупність реєстрів обліку, способи реєстрації та узагальнення в них інформації про всі господарські операції з урахуванням особливостей діяльності підприємства й технології обробки облікових даних вручну або з використанням комп'ютерів.

Застосування реєстрів бухгалтерського обліку регламентують Методичні рекомендації із застосування реєстрів бухгалтерського обліку, затверджені наказом Міністерства фінансів України від 29. 12. 2000 р. №356.

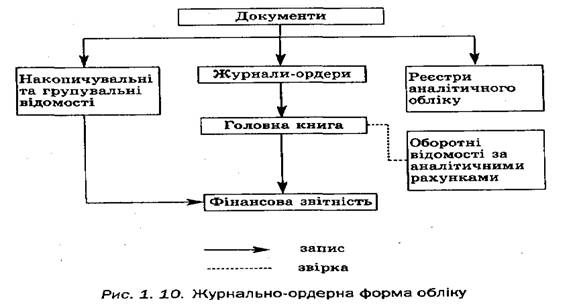

Форму бухгалтерського обліку підприємство обирає самостійно. За ручного ведення бухгалтерського обліку найпоширенішою є журнально-ордерна форма (рис. 1.10).

Журнально-ордерна форма обліку ґрунтується на принципі накопичення. Його суть полягає в тому, що для обліку однорідних господарських операцій використовуються накопичу вальні відомості.

Журнально-ордерна форма обліку включає такі облікові реєстри:

– журнали-ордери;

– відомості (накопичувальні та групувальні);

– розроблювальні таблиці;

– Головну книгу.

Журнали-ордери побудовані за кредитовою ознакою. На кредиті відповідного синтетичного рахунка облікова інформація в журналі-ордері систематизується у відповідних графах реєстру в розрізі кореспондуючих дебетованих рахунків. Журнали-ордери використовують як для окремого рахунка, так і для групи взаємопов'язаних рахунків.

Відомості (накопичувальні та групувальні) використовують для складання фінансової звітності.

4.5 Автоматизація обліку доходів

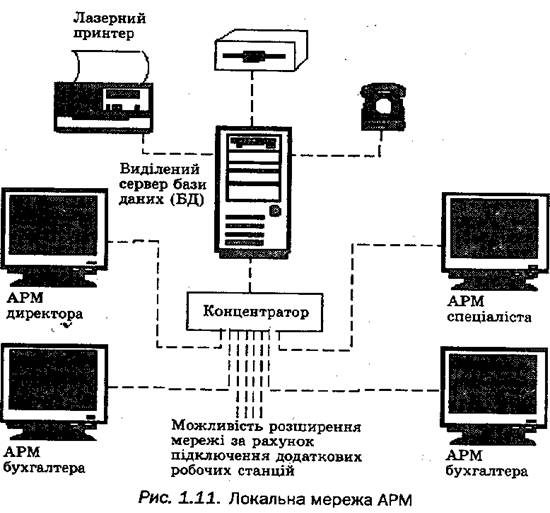

Використання сучасних комп'ютерів зумовило появу діалогово-автоматизованої (комп'ютерної) форми обліку, яка передбачає застосування персональних комп'ютерів (ПК) для автоматизації фінансового та управлінського обліку і створення автоматизованих робочих місць (АРМ) бухгалтера, директора, спеціаліста та ін.

Працюючи на ПК у діалоговому режимі, бухгалтер на робочому місці один раз вводить інформацію про здійснювані господарські операції для наступного багаторазового використання, для вирішення не лише облікових, а й інших управлінських завдань у результаті створення єдиної бази даних (БД) на виділеному сервері.

Результатна інформація у вигляді аналітичних таблиць, реєстрів синтетичного обліку або форм звітності в регламентному режимі чи на запит бухгалтера виводиться на екран монітора або друкується на паперових носіях інформації.

Використання діалогово-автоматизованої форми обліку на основі сучасних комп'ютерних технологій уперше вивільнило бухгалтера від виконання другорядних функцій реєстратора господарських операцій, дало йому змогу ввійти до вищого управлінського персоналу підприємства.

4.6 Напрямки вдосконалення обліку доходів

ПАФ «Україна» має свій арсенал ЕОМ, завдяки якому проводиться повна автоматизація бухгалтерського обліку господарських операцій. Для автоматизації обліку використовується комплексна бухгалтерська програма «1С: Бухгалтерія», розроблена з урахуванням відповідної форми обліку. Ця програма дозволяє при одноразовому введенні інформації з первинного документу зразу проводити її групування і відображення в Журналі проводок, а потім і в Оборотно-сальдовій відомості.

Важливим моментом діяльності всіх підприємств є перехід України на міжнародні стандарти обліку та внесення відповідних змін до минулої системи бухгалтерського обліку. В зв’язку з цим, в ПАФ «Україна» проводиться поступова зміна програмного забезпечення на більш сучасне із застосуванням нового Плану рахунків, також проводиться підвищення кваліфікації облікового персоналу.

На сьогодні в ПАФ «Україна» закінчився процес впровадження нової методики бухгалтерського обліку, що звісно потребувало додаткових витрат та певного періоду часу, в процесі якого проводилося ознайомлення працівників з системою та переведення всього обліку на національні Положення (стандарти) бухгалтерського обліку.

На підсумок проведеної роботи були розроблені пропозиції щодо вдосконалення обліку у ПАФ «Україна» (табл. 4.6).

Таблиця 4.6. Пропозиції щодо вдосконалення обліку у фінансово-господарській діяльності ПАФ «Україна»

| № | Зміст пропозиції | Результат |

| 1 | Створити нову класифікацію фінансових результатів, доходів і витрат | Приведе до більш швидкого впровадження обліку згідно із новим Планом рахунків, а також дасть можливість заповнювати нові форми бухгалтерської звітності |

| 2 | Підвищення кваліфікації бухгалтерів в зв’язку із останніми змінами в законодавчій базі обліку в Україні (семінари, курси) | Дасть можливість працівникам бухгалтерії вільно реагувати на зміни, а також приведе до скорочення часу при переході на національні стандарти обліку |

| 3 | Впровадження управлінського обліку на підприємстві | Створить належну інформаційну базу для аналізу і прийняття ефективних управлінських рішень |

Таким чином, з урахуванням вищезгаданих удосконалень ПАФ «Україна» зможе розширити свою діяльність, при збільшенні обсягів діяльності зможе зменшити рівень витрат, а разом з тим – і підвищити рентабельність своєї діяльності.

Висновки

В умовах переходу України до ринкової економіки, зростає потреба в своєчасній і достовірній інформації для ухвалення обґрунтованих рішень. В цьому зв'язку зростає роль бухгалтерського обліку, звітності та економічного аналізу господарської діяльності всіх підприємств і організацій, незалежно від форм власності і виду діяльності. Господарська діяльність підприємства – це комплекс господарських процесів, які у свою чергу складаються з окремих господарських операцій.

При управлінні виробництвом постійно потрібна інформація за всіма господарськими процесами, їх характером і обсягом, про наявність матеріальних, трудових і фінансових ресурсів, про їх використання, про стан розрахунків з дебіторами і кредиторами та фінансові результати діяльності, а саме дані бухгалтерського обліку дозволяють дати таку комплексну оцінку діяльності підприємств і організацій.

Таким чином, управління виробництвом неможливе без бухгалтерського обліку, який є системою спостереження, виявлення змін і реєстрації процесів матеріального виробництва з метою контролю і управління ним.

Показники обліку дають необхідну інформацію для управління, аналізу і контролю, яка необхідна як для внутрішніх, так і для зовнішніх споживачів (фінансових і податкових органів, інвесторів, банків та ін.). Економічний аналіз ґрунтується на даних бухгалтерського обліку, визначає рівень виконання завдань і зобов'язань, виявляє резерви підвищення ефективності господарської» діяльності підприємств і організацій. Бухгалтерський облік контролює дотримання законодавчих актів, які регулюють господарські взаємини. Дані статистичної звітності використовуються для контролю за розвитком економіки країни в цілому і окремо за галузями.

Впроваджувана обчислювальна техніка сприяє удосконаленню бухгалтерського обліку і звітності (використання математичного програмування і моделювання господарських процесів та ін.).

Отже, облік потрібен для відображення господарської діяльності підприємств і організацій, які мають в своєму розпорядженні необхідні господарські засоби – знаряддя і предмети праці, грошові кошти та ін.

Література

1. Закон України «Про бухгалтерський облік і фінансову звітність в Україні від 16.07.1999 р. №996 – XIV.

2. Положення (стандарт) бухгалтерського обліку 15 «Дохід».

3. Положення (стандарт) бухгалтерського обліку 16 «Витрати».

4. Бутинець Ф.Ф. Теорія бухгалтерського обліку: Підручник для студентів вузів спеціальності 7,050 106 «Облік і аудит» / Вид. 2-ге, доп. і перероб. – Житомир: ЖІТ1, 2000.

5. Бухгалтерський облік та фінансова звітність в Україні: Навчально-практичний посібник / За ред. С.Ф. Голова. – Дніпропетровськ, ТОВ «Баланс-клуб», 2000.

6. Бухгалтерський фінансовий облік. Підручник / За ред. проф. Ф.Ф. Бутинця. – Житомир: ЖІТ1, 2000.

7. Завгородний В.П. Бухгалтерський учет в Україні (С использ. Нац. Стандартів): Учеб. пособіє для студентів вузів / Изд. 5‑е, доп. й пере-раб.‑К.:А.С.К., 200і.

8. Кужільний М.В., Лінник В.Г., Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001.

9. Сопко В.В. Бухгалтерський облік: Навч. посібник / Вид. 3-є, перероб. і доп. – К.: КНЕУ. 2000.

Похожие работы

... обліку касових видатків (ф. № 3-ф), який також ведеться: - в особовій картці при оплаті рахунків; - картці обліку асигнувань і касових видатків при перерахуванні коштів через територіальні органи Держказначейства; та на підставі перевірених звітів підприємств, установ і організацій (розпорядників коштів) за формою № 2-мдб. Квартальні звіти про виконання Державного бюджету складаються територі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... покрити кредиторську заборгованість за рахунок дебіторської. Проведений аналіз свідчить про ліквідність підприємства і його можливість ліквідувати свої борги за рахунок власних засобів. Додаток 1 План рахунків бухгалтерського обліку на недержавних підприємствах СИНТЕТИЧНІ РАХУНКИ (РАХУНКИ ПЕРШОГО ПОРЯДКУ) СУБРАХУНКИ (РАХУНКИ ДРУГОГО ПОРЯДКУ) СФЕРА ...

... "Глобал Аудит" (Харків), дилерської мережі на даний момент немає http://www.audit.kharkov.com Quasi + Бухгалтерія, 500, комплексна система автоматизації підприємства(введення бухгалтерського обліку та аудит, аналіз економічної ефективності). Побудована на базі технології Client/Server. Для збереження і обробки даних як SQL-сервер застосовуються InterBase SQL Server v. 5.1.1, версії для ...

0 комментариев