Навигация

Організація і методика обліку кредитів банку

142467

знаков

8

таблиц

13

изображений

2. Організація і методика обліку кредитів банку

2.1 Документальне оформлення розрахунків за кредитами банкуПервинними документами, які засвідчують отримання і повернення довгострокових і короткострокових позик є виписки банку та платіжні доручення [13; 52].

Платіжне доручення – це документ, що являє собою письмово оформлене доручення своєму банку, який його обслуговує, на перерахування певної суми коштів зі свого рахунка.

Документом, що підтверджують правомочність платежу є кредитний договір.

Посилання у платіжному дорученні на відповідний документ обов'язково містить його назву, дату і номер.

Крім того, для заповнення платіжного доручення платнику необхідно знати таку інформацію про одержувача:

– точне найменування одержувача (згідно із засновницькими документами);

– код одержувача;

– назва банку одержувача, місцезнаходження банку, код банку (МФО);

– номер рахунка одержувача.

Аналогічні дані про себе заповнює й платник.

Порядок оформлення платіжного доручення

1. Номер, який зазначається у верхній частині бланка платіжного доручення, є обов'язковим реквізитом і відповідає порядковому номеру платіжного доручення в журналі реєстрації платіжних доручень.

Банк не ставить до платника особливих вимог щодо дотримання правильності нумерації платіжних доручень. Однак реєстрування і суворий облік платіжних доручень позбавить бухгалтера безлічі проблем (наприклад, дозволить завжди знати: які платіжні доручення, на яку суму ще є у банку; дасть можливість зробити ще одну копію платіжного доручення у разі його втрати тощо).

2. У правому верхньому куті платіжного доручення платник за своїм бажанням може зазначити дату валютування.

3. Якщо бланк платіжного доручення заповнюється від руки, то назва місяця повинна бути написана тільки літерами, якщо ж бланк платіжного доручення заповнюється технічними засобами, то місяць може бути зазначено цифрами.

4. У графі «Платник» зазначається

– повна або скорочена назва підприємства, що відповідає його реєстраційним документам, якщо платник – підприємство;

– прізвище, ім'я, по батькові фізичної особи, якщо платник – фізична особа.

5. Графа «Одержувач» заповнюється аналогічно графі «Платник».

6. В обох графах «Код» зазначається:

а) якщо платник або одержувач – підприємство, – код в Єдиному державному реєстрі підприємств і організацій України (ЄДРПОУ);

б) якщо платник або одержувач – фізична особа, – код у Державному реєстрі фізичних осіб (ДРФО);

в) якщо згідно з чинним законодавством фізичній особі не присвоюється ідентифікаційний номер (про що зроблено відповідну позначку в паспорті), то банк самостійно заповнює цей реквізит умовним позначенням «000000001» і зазначає на звороті розрахункового документа дані паспорта (номер, серію, ким і коли виданий);

г) для тих підприємств – платників або одержувачів, які ще не отримали код ЄДРПОУ, – код у Тимчасовому реєстрі ДПА (ТРДПА), згідно з довідкою, наданою ДПА про взяття на облік платника податків.

7. Правила заповнення рядків «Банк платника», «Банк одержувача», «Сума літерами», подання суми платежу в платіжному дорученні такі ж, як і для інших розрахункових документів.

Зазначимо тільки, що, якщо в рядку «Сума літерами» перше слово суми починається з малої літери або назву грошової одиниці написано у повній формі, наприклад «двадцять п'ять гривень 12 коп.», замість «Двадцять п'ять грн 12 коп.», то, згідно з роз'ясненнями Національного банку (лист від 11.04.2000 р. №25–111/645–2297), це не вважається порушенням вимог інструкції №7, і такий документ банки повинні приймати до виконання, але з застереженням клієнта про належне заповнення цього реквізиту.

8. Рядок «Призначення платежу» заповнюється по-різному, залежно від типу здійснюваної операції, але за певними правилами: при рівномірних і постійних перерахуваннях:

«Платіж за договором №__ від _______р., термін платежу _______рр.».

Останній платіж за договором, як правило, повинен враховувати взаємну заборгованість.

9. При заповненні бланка платіжного доручення не допускаються жодні підчищення і виправлення.

10. Платіжне доручення виписується мінімум у двох примірниках, а якщо зазначені в ньому платник і одержувач обслуговуються в одному банку, то у трьох примірниках. Всі примірники (крім, звичайно, першого) заповнюються під копірку, а якщо її використання неможливе, то на кожному тотожному примірнику в правому верхньому куті слід зазначити послідовні порядкові номери.

11. На першому примірнику платіжного доручення повинні бути підписи осіб, які мають право розпоряджатися рахунком, а також відбитки печатки, зразки яких (підписів і печатки) подано банку при відкритті рахунка. Відбитка печатки може не бути в разі, якщо платником є фізична особа – суб'єкт підприємницької діяльності, що не має печатки, а також фізична особа, яка не є суб'єктом підприємницької діяльності.

Доручення приймаються банками до виконання протягом десяти календарних днів з дня виписування. День заповнення доручення не враховується.

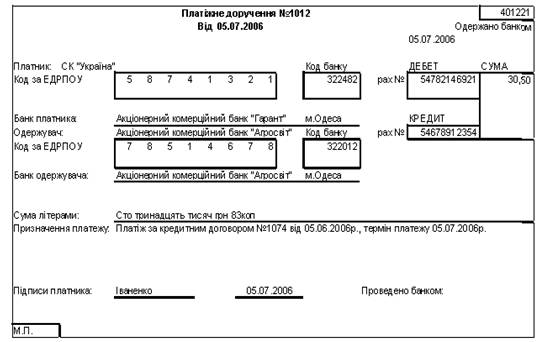

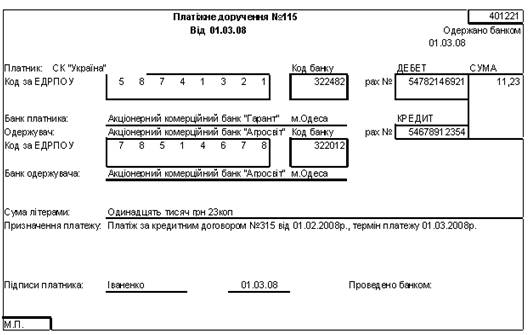

На рис. 2.1. – 2.2. наведено платіжні доручення АФ «Україна» щодо сплати за кредитами.

За випискою банку стан розрахунків за отриманими кредитами АФ «Україна» має наступного вигляду (таблиця 2.1).

Рис. 2.1. Платіжне доручення за договором №1074 від 05.06.2006 р.

Рис. 2.2. Платіжне доручення за договором №315 від 01.02.2008 р.

Таблиця 2.1. Виписка банку за кредитним рахунком АФ «Україна»

| АФ «Україна» | |||||||||

| Рахунок | 54782146921 | ||||||||

| Виписка банку з 05.07.2006 р. По 01.01.2009 р. | |||||||||

| Вхідний залишок на 05.07.2006 р. 6 830,0 | |||||||||

| Дата | Док-т № | Кореспондент | Рахунок | ЕДРПОУ | Дебет, тис. грн | Кредит, тис. грн | Призначення платежу | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | |

| 1 | 05.07 | 2006 | 1041 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 2 | 05.08 | 2006 | 1052 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 3 | 05.09 | 2006 | 1061 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 4 | 05.10 | 2006 | 1069 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 5 | 05.11 | 2006 | 1071 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 6 | 05.12 | 2006 | 1085 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 7 | 05.01 | 2007 | 15 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

| 8 | 05.02 | 2007 | 314 | Акціонерний комерційний банк «Агросвіт» | 54678912354 | 78514678 | 0,0 | 30,50 | Перераховано згідно договору №1074 від 05.06.2006 р. |

Типову кореспонденцію бухгалтерських рахунків по обліку кредитів банків наведено у табл. 2.2 [3].

Таблиця 2.2. Кореспонденція бухгалтерських рахунків по обліку кредитів банків

| № з/п | Зміст господарської операції | Кореспондуючі рахунки | ||||

| Дебет | Кредит | |||||

| 1 | 2 | 3 | 4 | |||

| 1. | Відображено отримання підприємством позики | 30 «Каса» 311 «Поточні рахунки в національній валюті» 312» Поточні рахунки в іноземній валюті» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 2. | Відображено отримання у банку лімітованої чекової книжки або відкриття акредитиву на адресу постачальника за рахунок позики банку | 313 «Інші рахунки в банку» 314 «Інші рахунки в банку в іноземній валюті» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 3. | За рахунок позики банку оплачено придбані цінні папери інших підприємств, облігації державних та місцевих позик | 14 «Довгострокові фінансові інвестиції» 35 «Поточні фінансові інвестиції» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 4. | Відображено переоформлення короткострокової позики банку у довгострокову | 60 «Короткострокові позики» | 50 «Довгострокові позики» | |||

| 5. | Погашено заборгованість по виданих векселях за рахунок позики банку | 51 «Довгострокові векселі видані» 62» Короткосі рокові векселі видані» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 6. | Проведено розрахунки із постачальниками за рахунок позики банку | 63 «Розрахунки з постачальниками та підрядниками» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 7. | Проведено розрахунки з бюджетом по податках за рахунок кредиту банку | 64 «Розрахунки за податками й платежами» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 8. | Погашено заборгованість перед органами соціального спрямування за рахунок позики банку | 65 «Розрахунки за страхуванням» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 9. | Погашено заборгованість підприємства перед іншими кредиторами за рахунок позики банку | 685 «Розрахунки з іншими кредиторами» | 50 «Довгострокові позики» 60 «Короткострокові позики» | |||

| 10. | Відображено повернення підприємством суми раніше отриманої позики | 50» Довгострокові позики» 60 «Короткострокові позики» | 30 «Каса» 31 «Рахунки в банках» | |||

| 11. | За домовленістю з банком в погашення заборгованості по отриманих кредитах передано йому векселі, отримані підприємством від покупця як гаранти щодо оплати за придбані товари | 50» Довгострокові позики» 60 «Короткострокові позики» | 162 «Довгострокові векселі одержані» 34 «Короткострокові векселі одержані» | |||

| 12. | Погашено заборгованість перед банком за кредит шляхом передачі йому акцій підприємства | 50» Довгострокові позики» 60 «Короткострокові позики» | 46 «Неоплачений капітал» | |||

| 13 | Нараховано відсотки за користування позикою банку і віднесено на фінансові витрати | 951 «Відсотки за кредит» | 684 «Розрахунки за нарахованими відсотками» | |||

| 14 | Перераховано банку суму відсотків за користування позикою банку | 684 «Розрахунки за нарахованими відсотками» | 31 «Рахунки в банках» | |||

Узагальнення інформації про стан розрахунків щодо отримання і повернення кредитів здійснюється при журнально-ордерній формі обліку у журналі-ордері №4 с.-г.

2.2 Облік довгострокових кредитів банку

Облік розрахунків за довгостроковими позиками банків та іншими залученими позиковими коштами у інших осіб, які не є поточним зобов'язанням ведеться на рахунку 50 «Довгострокові позики» [67; 234].

За кредитом рахунку 50 «Довгострокові позики» відображаються суми одержаних довгострокових позик, а також переведення короткострокових (відстрочених), за дебетом – погашення заборгованості за ними та переведення до поточної заборгованості за довгостроковими зобов'язаннями.

Рахунок 50 «Довгострокові позики» має такі субрахунки:

501 «Довгострокові кредити банків у національній валюті»;

502 «Довгострокові кредити банків в іноземній валюті»;

503 «Відстрочені довгострокові кредити банків у національній валюті»;

504 «Відстрочені довгострокові кредити банків в іноземній валюті»;

505 «Інші довгострокові позики в національній валюті»;

506 «Інші довгострокові позики в іноземній валюті».

На субрахунках 501, 502 відображаються суми довгострокової заборгованості банкам за наданий кредит відповідно в національній та іноземній валюті.

На субрахунках 503, 504 відображаються суми відстроченої заборгованості банкам за кредит, термін погашення якого відстрочено, відповідно в національній та іноземній валюті.

На субрахунках 505, 506 відображаються суми довгострокової заборгованості щодо зобов'язання із залучення позикових коштів (крім кредитів банків), відповідно в національній та іноземній валюті.

Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками погашення кредиту (позик).

Облік розрахунків за довгостроковими позиками банків АФ «Україна» наведено в таблиці 2.4.

Таблиця 2.4. Облік довгострокових позик банків «АФ «Україна» з 05.07.2006 р. по 01.01.2009 р.

| № з/п | Дата | Документ (платіжне доручення №) | Зміст господарської операції | Кореспондуючі рахунки | Сума, тис. грн. | ||

| Дебет | Кредит | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 1 | 05.06 | 2006 | Банк виписка №5478 | Перераховано кредит згідно договору №1074 від 05.06.2006 р. | 311 | 50 | 1000,00 |

| 2 | 05.07 | 2006 | 1041 | Перераховано згідно договору №1074 від 05.06.2006 р. | 50 | 311 | 16,67 |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 13,83 | |||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 13,83 | |||

| 3 | 05.08 | 2006 | 1052 | Перераховано згідно договору №1074 від 05.06.2006 р. | 50 | 311 | 16,67 |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 13,83 | |||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 13,83 | |||

| 4 | 05.09 | 2006 | 1061 | Перераховано згідно договору №1074 від 05.06.2006 р. | 50 | 311 | 16,67 |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 13,83 | |||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 13,83 | |||

Облік розрахунків у національній і іноземній валютах за кредитами банків, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув, ведеться на рахунку 60 «Короткострокові позики» [20; 514].

За кредитом рахунку відображаються суми одержаних кредитів (позик), за дебетом – сума їх погашення та переведення до довгострокових зобов'язань у разі відстрочення кредитів (позик).

Рахунок 60 «Короткострокові позики» має такі субрахунки:

601 «Короткострокові кредити банків у національній валюті»;

602 «Короткострокові кредити банків в іноземній валюті»;

603 «Відстрочені короткострокові кредити банків у національній валюті»;

Аналітичний облік ведеться за позикодавцями (банками) в розрізі кожного кредиту (позики) окремо та строками їх погашення.

Таблиця 2.5. Облік короткострокових позик банків «АФ «Україна» з 05.07.2006 р. по 01.01.2009 р.

| № з/п | Дата | Документ (платіжне доручення №) | Зміст господарської операції | Кореспондуючі рахунки | Сума, тис. грн. | |||

| Дебет | Кредит | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | 01.02. | 2008 | Договір №315 від 01.02.2008 р | Перераховано згідно договору №315 від 01.02.2008 р. | 311 | 60 | 100,00 | |

| 2 | 01.03 | 2008 | 706 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 1,23 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 1,23 | ||||

| 3 | 01.04 | 2008 | 817 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 1,15 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 1,15 | ||||

| 4 | 01.05 | 2008 | 904 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 1,02 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 1,02 | ||||

| 5 | 01.06 | 2008 | 1035 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 0,86 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 0,86 | ||||

| 6 | 01.07 | 2008 | 1096 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 0,76 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 0,76 | ||||

| 7 | 01.08 | 2008 | 1196 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 0,62 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 0,62 | ||||

| 8 | 01.09 | 2008 | 1269 | Перераховано згідно договору №315 від 01.02.2008 р. | 60 | 311 | 10,00 | |

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного договору | Нараховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 951 | 684 | 0,51 | ||||

| Бухгалтерська довідка, графік погашення кредиту згідно відповідного | Перераховано відсотки за користування кредитом згідно договору №1074 від 05.06.2006 р. | 684 | 311 | 0,51 | ||||

3. Організація і методика аудиту кредитів банку 3.1 Організація аудиту розрахунків за кредитами банку

Джерелами інформації для аудиту зобов'язань є [56; 195]:

1. Наказ про облікову політику підприємства.

2. Реєстраційні документи платників податків, обов'язкових внесків із соціального страхування та інших обов'язкових платежів.

3. Установчі документи, реєстри акціонерів, учасників, документи (протоколи тощо) загальних зборів акціонерів, засновників, учасників.

4. Кредитні договори з банками.

5. Векселі, облігації та документи про їх використання.

6. Договори на цільове фінансування та цільове надходження коштів.

7. Регістри аналітичного і синтетичного обліку, первинні бухгалтерські документи.

8. Форми фінансової і податкової звітності.

9. П(С) БО 11 «Зобов'язання».

10. Матеріали інвентаризацій розрахунків.

11. Інструкція з інвентаризації основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів, і розрахунків.

До джерел інформації для перевірки заборгованості слід також відносити: акти звіряння розрахунків, протоколи про залік взаємних вимог, акти інвентаризації розрахунків, векселі, копії платіжних документів, книга придбання, книга продажу, облікові регістри (відомості, журнали, машинограми), Головна книга, звітність, а також первинні документи й облікові регістри з обліку розрахунків із різноманітними кредиторами, розрахунки за претензіями, відшкодування матеріального збитку.

Зобов'язання, на яке нараховуються відсотки та яке підлягає погашенню протягом 12 місяців з дати балансу, слід розглядати як довгострокове зобов'язання, якщо первісний термін погашення був більшим за 12 місяців та якщо до затвердження фінансової звітності існує угода про переоформлення цього зобов'язання на довгострокове.

Довгострокове зобов'язання за кредитною угодою [якщо угода передбачає погашення зобов'язання на вимогу кредитора (позикодавця) у разі порушення певних умов, пов'язаних з фінансовим станом позичальника], умови якої порушені, вважається довгостроковим, якщо: позикодавець до затвердження фінансової звітності погодився не вимагати погашення зобов'язання внаслідок порушення; не очікується виникнення подальших порушень кредитної угоди протягом 12 місяців з дати балансу.

Довгострокові зобов'язання, на які нараховуються проценти, відображаються в балансі за їх теперішньою вартістю. Визначення теперішньої вартості залежить від умов та виду зобов'язання.

Щодо аудиту поточних зобов'язань слід зазначити, що до них включають: короткострокові кредити банків, поточну заборгованість за довгостроковими зобов'язаннями, короткострокові векселі видані, кредиторську заборгованість за товари, роботи, послуги; поточну заборгованість за розрахунками з одержаних авансів, за розрахунками з бюджетом, за розрахунками з позабюджетних платежів, за розрахунками зі страхування, за розрахунками з оплати праці, за розрахунками з учасниками, за розрахунками із внутрішніми підрозділами підприємства; інші поточні зобов'язання.

Поточні зобов'язання відображаються в балансі за сумою погашення.

Процедури аудиту довгострокових зобов'язань [11; 401]:

1. Перевірка наявності і відповідності законодавству договорів кредитування.

2. Перевірка правильності відображення в обліку довгострокових позик (довгострокових кредитів банків у національній та іноземній валюті, відстрочених довгострокових кредитів та інших довгострокових позик).

3. Перевірка відповідності інформації про довгострокові позики в регістрах аналітичного, синтетичного обліку і фінансовій звітності.

4. Перевірка правильності і достовірності обліку векселів виданих, відповідності їх аналітичного й синтетичного обліку та показників фінансової звітності.

5. Перевірка правильності і достовірності обліку довгострокових зобов'язань за облігаціями (зобов'язань за облігаціями, премій та дисконту за випущеними облігаціями), відповідності інформації про довгострокові зобов'язання в регістрах аналітичного і синтетичного обліку та у фінансовій звітності.

6. Перевірка правильності документального оформлення довгострокових зобов'язань з оренди (фінансової оренди, оренди цілісних майнових комплексів) та їх відображення в регістрах аналітичного і синтетичного обліку та у фінансовій звітності.

7. Перевірка правильності документального оформлення та відображення в регістрах бухгалтерського обліку і документах фінансової звітності інформації про відстрочені податкові та інші довгострокові зобов'язання.

8. Перевірка правильності документального оформлення та відображення в регістрах бухгалтерського обліку і документах фінансової звітності інформації про інші довгострокові зобов'язання (відстрочена відповідно до законодавства заборгованість з податків, зборів, обов'язкових платежів, фінансова допомога на зворотній основі тощо).

9. Перевірка правильності та своєчасності проведення інвентаризацій довгострокових зобов'язань і відображення їх результатів у бухгалтерському обліку.

Процедури аудиту поточних зобов'язань [27; 315]:

1. Перевірка наявності і відповідності законодавству таких договорів: кредитних; орендних; підрядних; з навчальними закладами; з наймачами квартир; з батьками дітей, які відвідують дитячі заклади; інших.

2. Перевірка відповідності інформації про короткострокові позики в регістрах аналітичного і синтетичного обліку та у фінансовій звітності (короткострокових кредитів банків у національній та іноземній валюті, відстрочених короткострокових кредитів та прострочених позик).

3. Перевірка правильності й достовірності відображення в обліку поточної заборгованості за довгостроковими зобов'язаннями.

4. Перевірка правильності й достовірності обліку короткострокових векселів виданих, відповідності їх аналітичного і синтетичного обліку та показникам фінансової звітності.

5. Перевірка правильності й достовірності обліку розрахунків з постачальниками та підрядчиками, відповідності аналітичного і синтетичного обліку та показникам фінансової звітності, відповідності бухгалтерського обліку розрахунків умовам договорів та законодавству.

Похожие работы

... «Про бухгалтерський облік та фінансову звітність в Україні» на підприємствах. Відсутня і система внутрішнього контролю (внутрішнього аудиту). 2.2 Організація перевірки довгострокових кредитів банків на ТзОВ «Західно-Українська» енергетична компанія» Здійснення підприємницької діяльності суб’єктом господарювання залежно від окреслених цілей може потребувати кредитування. В якості об’єкту обл ...

... сторонам, та їх агрегування; методи оцінювання вартості заставного забезпечення кредитів, що використовуються банком, і визначення можливих та реальних збитків; кредитний портфель і різні властивості та характеристики кредитів; кредитну документацію, яку використовує банк; що входить до відповідної кредитної документації для різних категорій кредитів; кредитну практику банку та його кліє ...

... 2-й семестр і т. ін) 7. Методика викладання та методи навчання S. Оцінювання 9. Мова 10. Розподіл кредитів ECTS IV-СЛОВНИК V - ПРИКЛАДИ ЯКІСНОЇ ПРАКТИКИ ПОКАЖЧИК ЗМІСТУ Рзділ 2. Інформаційний пакет спеціальності „бухгалтерський облік і аудит” Індивідуальний розділ дисціпліни Факультет Обліку і аудиту був створений 18 вересня 2002 р. В теперішній час на факультеті навчаються студенти 2 ...

... 443 "Прибуток, використаний у звітному періоді", тобто зазначені суми відшкодовуються орендодавцю за рахунок власних джерел орендаря. 4 Автоматизація обліку, контролю, аналізу й аудита основних засобів У Вагонній дільниці станції Київ – Пасажирський, облік основних засобів ведеться без застосування автоматизованого обліку. Автоматизоване рішення задач по обліку основних засобів базується на ...

0 комментариев