Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

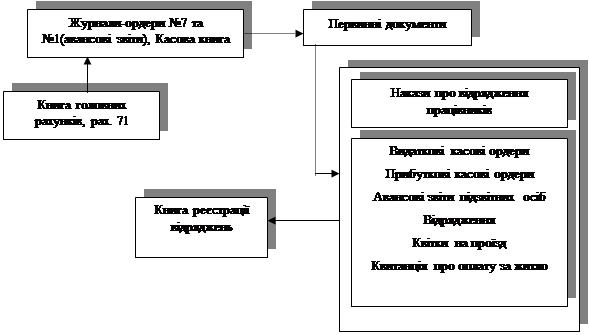

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

3.3 Висновок за результатами перевірки розрахунків з покупцями і замовниками

Результати аудиторської перевірки відображаються в аудиторському звіті. Аудиторський звіт містить відомості про стан обліку, внутрішнього контролю, достатність і достовірність фінансової звітності. У зв'язку з тим, що зміст аудиторського звіту залежить від конкретних обставин та наслідків перевірки, він складається за довільною формою. Аудиторський звіт складається тільки для замовника і може бути опублікований тільки за його дозволом.

Аудиторський звіт включає загальну (вступну), аналітичну і підсумкову частини. У вступній частині вказують місце і дату складання звіту, назву аудиторської організації та її адресу, № і дату видачі Сертифіката та Свідоцтва про включення до Реєстру суб'єкта аудиторської діяльності, період, за який здійснюється перевірка, склад облікової та звітної документації, посилання на Закон і положення (стандарти) бухгалтерського обліку, Національні нормативи аудиту, якими керувався аудитор.

В аналітичній частині аудиторського звіту наводять результати перевірки бухгалтерського обліку і фінансової звітності, стану внутрішнього контролю, спосіб перевірки (суцільний, вибірковий), факти порушень законодавчих, інших нормативно-правових актів та встановлених правил ведення бухгалтерського фінансового обліку і складання фінансової звітності.

Третя, підсумкова частина аудиторського звіту включає висновок за результатами аудиторської перевірки.

Аудиторський висновок — це офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що складається у встановленому порядку за наслідками проведення аудиту і містить у собі висновок стосовно достовірності фінансової звітності, повноти і відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності.

За визначенням Монтгомері [24, с. 469], "аудиторський висновок — це результат зусиль, спрямованих на проведення аудиту".

Основні елементи аудиторського висновку

Основні елементи аудиторського висновку, види висновків та їх форма наведені у нормативі № 26 "Аудиторський висновок". Цей норматив розроблено на підставі Закону України "Про аудиторську діяльність" від 22 квітня 1993 р. Згідно зі статтями 7 і 21 цього Закону, аудитор має провести перевірку фінансової звітності суб'єкта господарювання з метою надання висновку про достовірність і реальність представленої інформації та її підтвердження або непідтвердження. Крім того, даний аудиторський норматив регулює основні принципи, за якими складається аудиторський висновок. У ньому, зокрема, вказано, що аудитор повинен проаналізувати й оцінити висновки, одержані на підставі аудиторських доказів для підготовки аудиторського висновку про перевірену фінансову звітність. Аудиторський висновок складається за довільною формою, але обов'язково має вміщувати нижче вказані розділи. У зв'язку з цим всі нижче вказані положення взято нами з Національного нормативу № 26 без змін, за винятком внесених автором доповнень і змін, викликаних виходом у світ нового Закону "Про облік та фінансову звітність" та Положень (стандартів).

Відповідно до Нормативу № 26 "Аудиторський висновок", основними елементами аудиторського висновку є:

• заголовок аудиторського висновку;

• вступ

• масштаб перевірки;

• висновок аудитора про перевірену фінансову звітність;

• дата аудиторського висновку;

• адреса аудиторської фірми;

• підпис аудиторського висновку.

У Заголовку аудиторського висновку підкреслюється, що аудиторська перевірка проводилась незалежним аудитором, вказуються прізвище, ім'я та по батькові аудитора, назва аудиторської фірми. Крім того, зазначають повну назву підприємства, яке перевіряється, і час перевірки.

У розділі Вступ дається інформація про склад фінансової звітності та дату її підготовки. Тут також зазначається, що відповідальність за правильність підготовки звітності покладається на керівника підприємства та вказують про відповідальність аудитора за аудиторський висновок, який обґрунтовується результатами проведеної перевірки.

Розділ Масштаб перевірки дає впевненість його користувачам у тому, що аудиторську перевірку здійснено відповідно до вимог Національних нормативів аудиту, що регулюють аудиторську практику та ведення бухгалтерського фінансового обліку. В ньому також зазначається, що перевірка була спланована і підготовлена з достатнім рівнем впевненості в тому, що у фінансовій звітності немає суттєвих помилок.

Аудитор дає оцінку помилок у системах обліку та внутрішнього контролю підприємства та їхнього впливу на фінансову звітність. Даючи оцінку суттєвості помилок, аудитор керується положеннями Національного нормативу аудиту № 11 "Суттєвість та її взаємозв'язок з ризиком аудиторської перевірки".

Потім вказується, що аудитор використовував спосіб вибіркової перевірки інформації і брав до уваги тільки суттєві помилки. Тут же зазначаються принципи бухгалтерського обліку, які використовувалися на підприємстві під час перевірки.

У цьому розділі можна подати таке формулювання:

"Ми провели перевірку відповідно до вимог Закону України "Про аудиторську діяльність" та "Національних нормативів аудиту в Україні". Ці вимоги передбачають, що планування та проведення аудиту скероване на одержання обґрунтованих підтверджень щодо відсутності у фінансовій звітності суттєвих помилок. Аудит проведено шляхом тестування доказів на обґрунтування сум, виявлених у звіті про фінансові результати. Крім того, шляхом тестування" дано оцінку відповідності даних звіту про фінансові результати з метою встановлення правильності "фінансових результатів від звичайної діяльності до оподаткування" (прибуток, збиток) — код рядка 170, 175".

У розділі Висновок аудитора про перевірену фінансову звітність подається висновок про правильність фінансової звітності, зокрема:

"Ми підтверджуємо, що баланс станом на 01 січня 200р. повно і достовірно відображає активи і пасиви підприємства за всіма статтями, і його складено відповідно до вимог Положення (стандарту) бухгалтерського обліку 2 "Баланс", затвердженого наказом Міністерства фінансів України від 31 березня 1999 р. № 87".

У розділі Дата аудиторського висновку аудитор ставить дату на день завершення аудиторської перевірки. Причому дата на аудиторському висновку проставляється в той день, коли керівництво підприємства підписує акт приймання-передання виконаних аудитором робіт. Дата ставиться або перед вступною частиною аудиторського висновку, або після підпису аудитора.

У розділі Підпис аудиторського висновку ставиться підпис директора аудиторської фірми або уповноваженої на це особи, яка має відповідну серію сертифіката аудитора України на вид проведеного аудиту.

В останньому розділі Адреса аудиторської фірми вказується адреса дійсного місцезнаходження аудиторської фірми та № Свідоцтва про включення до Реєстру суб'єктів аудиторської діяльності в Україні.

Аудитор повинен попередити керівництво підприємства, на якому проведена аудиторська перевірка, про його відповідальність за несвоєчасне подання аудиторського висновку податковим органам у випадку проведення обов'язкового аудиту.

Висновки та пропозиції

В процесі виробничої діяльності кожне сільськогосподарське підприємство, як юридична особа вступає в господарські зв’язки з іншими юридичними і фізичними особами. Господарські зв’язки – необхідна умова діяльності підприємства, оскільки вони забезпечують безперебійну поставку мінеральних добрив, пального, запасних застин та інших мінеральних цінностей. Оформляються і закріплюються господарські зв’язки контрактами, відповідно до яких одне підприємство виступає постачальником (виконавцем робіт), а інше – покупцем, а значить і платником.

Чітка організація розрахунків між постачальниками і покупцями безпосередньо впливає на прискорення обертання оборотних активів і своєчасне надходження грошових коштів від реалізації.

Надзвичайно важливим є правильно вести документацію розрахунків: правильно та своєчасно заповнювати первинні документи, договори, всі їх реквізити, в установлені терміни передавати всі документи в бухгалтерію, контролювати всі розрахунки, оплату за продукцію, погашення дебіторської заборгованості.

Аналізуючи організацію бухгалтерського обліку на підприємстві, можна зробити висновки, що тут існують суттєві недоліки, наприклад: документування операцій проводиться не достатньо чітко, і, що саме головне, не повністю.

Основною формою взаємовідносин між постачальниками, виробниками та покупцями продукції все більш стає неефективний натуральний обмін (бартер).

Для усунення всіх недоліків, необхідно покращити систему контролю, дотримуватися вимог П(с)БО, слідкувати за змінами в законодавстві.

Важливим елементом стратегічної системи обліку є забезпечення бухгалтерів-аналітиків, контролерів та інших користувачів інформацією для визначення фінансового стану підприємства на найближчу та віддалену перспективу.

Важливою умовою подальшого вдосконалення облікової роботи є розробка спеціальних програм з автоматизації й обробки бухгалтерських даних.

Досить важливим фактом покращення обліку є введення комп’ютерної форми обліку. Використання комп’ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка перетворюється на визначальний фактор організації обліку.

Список використаної літератури

1. Положення (стандарт) бухгалтерського обліку №10 «Дебіторська заборгованість»

2. Закон України «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.99Р. №996-ХІV

3. Закон України «Про внесення змін до статті 460 цивільного кодексу України РСР» від 06.10.1995р. №372/95-ВР

4. Закон України «Про оподаткування прибутку підприємств»

5. Закон України «Про позовну давність» №372 від 27.07.95р.

6. Інструкція НБУ «Про безготівкові розрахунки в Україні в національній валюті» №135 від 29.03.2001р.

7. Постанова НБУ «Порядок безспірного стягнення та безакцептного списання коштів з рахунків в іноземній валюті суб’єктів підприємницької діяльності на території України» №261 від 10.10.96р.

8. Порядок №21 п.1 від 02.02.95р. постанови НБУ від 13.10.97р. №334

9. Інструкція №99 від 16.05.96р. Міністерства фінансів України

10. Інструкція №228/253 від 07.08.96р. Міністерства статистики і Міністерства транспорту України

11. Господарський кодекс України п.2 ст.180

12. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. / М.Ф. Огійчук, В.Я. Плаксієнко та ін.; за ред. Проф. М.Ф. Огійчука. – К.: вища освіта, 2003. – 800 с.

13. Герасим П.М., Кізима А.Я., Забчук В.Д. та ін. Фінансовий облік і звітність на підприємствах різних галузей: Навч. посібник./ За ред. П.Я. Хомина. – Тернопіль: Астон, 2000. – 432с

14. Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-бланш, 2002. – 628с.

15. Сопко В.В. Бухгалтерський облік: Навч. посібник. – К.: КНЕУ, 2000. – 578с.

16. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студентів економічних спеціальностей вищих навчальних закладів – 6-те вид. – К.: А.С.К., 2001. – 784с.

17. Чебан Т.Н. Фінансовий облік . Навчально-методичний посібник. – 2001. – 130с.

18. Чебанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр «Академія», 2002. – 672с.

19. Чижевська Л.В. Бухгалтерський баланс: проблеми теорії і практики: Наукове видання. – Житомир: ЖІТІ, 1998. – 408с.

20. Пушкар М.С. Тенденції та закономірності розвитку бухгалтерського обліку в Україні: Монографія. – Тернопіль: Економічна думка, 1999. – 424с.

21. Нападовська Л.В. Управлінській облік: Монографія – Дніпропетровськ: Наука і освіта, 2000. – 450с.

22. Нападовська Л.В. Внутрішньогосподарський контроль в ринковій економіці: Монографія - Дніпропетровськ : Наука і освіта, 2000. – 224с.

23. Герасим П.М. та ін. Управлінській облік на підприємстві: Монографія. – Тернопіль: Економічна думка,2001. – 270с.

24. Білоусова І.А., Барановська Т.В. Облікова політика в Україні: Монографія - Житомир: ЖДТУ, 2003. – 408с.

25. Л.Сук, П.Сук «Закриття бухгалтерських рахунків» / Бухгалтерія у сільському господарстві №4 2005 р.

26. Л.К. Сук Теорія бухгалтерського обліку. навчальний посібник. – К.: Інститут післядипломної освіти Київського університету ім.. Тараса Шевченка. – 2002. – 238с.

27. Бухгалтерський облік у сільському господарстві: Навчальний посібник для студентів вищих навчальних закладів спеціальності 7.050106 «Облік і аудит»./Ф.Ф Бутинець, М.М. Коцупатрий. – Житомир: ПП «Рута», 2003. – 512с.

28. Плаксієнко В.Я., Пісьмаченко Л.М., Рябий Є.І. Бухгалтерський облік у сільському господарстві України. Підручник/За заг. ред. В.Я. Плаксієнка. – Київ: Центр навчальної літератури, 2005. – 490с.

29. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності «Облік і аудит» вищих навчальних закладів. /За ред. проф. Ф.Ф. Бутинця. – 5-е вид., доп. і перероб. – Житомир: ПП «Рута», 2003. – 726с.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев