Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

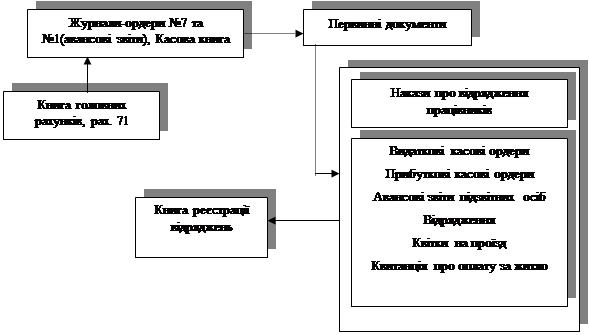

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Методика аудиту розрахунків з покупцями і замовниками

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

3.2 Методика аудиту розрахунків з покупцями і замовниками

Аудиторський процес складається з трьох основних етапів: планування, збору і аналізу інформації, необхідної для оцінки достовірності балансу та фінансової звітності, написання звіту (висновку).

Одним із найважливіших етапів аудиту є планування. Аудитор зобов'язаний чітко прогнозувати, контролювати й обліковувати процеси своєї діяльності для того, щоб забезпечити на кожній стадії роботи найбільш ефективні процедури.

Планування аудиту передбачає визначення його стратегії і тактики, складання загального плану аудиторської перевірки, побудову аудиторської програми і аудиторські процедури, оцінювання обсягу аудиторського контролю.

Рішенням Аудиторської палати України від 18.12.98 № 73 затверджено систему Національних нормативів аудиту (ННА). Норматив № 9 "Планування аудиту" визначає основні напрями підготовки плану і програми аудиту з урахуванням масштабів діяльності та особливостей об'єкта аудиту.

Обсяг планування може змінюватися залежно від величини суб'єкта підприємницької діяльності, набутого досвіду аудиторської роботи з клієнтом і знання особливостей його діяльності. Планування діяльності аудиторської фірми чи окремого аудитора має бути скероване на якісне і своєчасне виконання аудиторських робіт, ритмічне завантаження аудитора роботою, на перевірку виконання договірних зобов'язань, формування портфеля замовлень. Керівник аудиторської перевірки складає загальний план аудиту, який затверджується керівником аудиторської фірми.

У популярній книзі "Аудит Монтгомері" вказано, що аудиторська перевірка має відповідати загальноприйнятим стандартам, виконуватись ефективно і в межах часу, заданого клієнтом. З цією метою проводять її планування і регулювання.

Планування — це процес вироблення аудиторської стратегії. Планування ведеться протягом усієї аудиторської перевірки. Аудитор повинен скласти графік завершення основних етапів операції. Графік показує заплановану аудиторську роботу і служить засобом контролю за проведенням операції. При складанні графіка мають враховуватися вимоги клієнта. Потім аудитор повинен підготувати програму перевірки, докладно перерахувати процедури, які необхідно здійснити під час операції.

Програма аудиторської перевірки — це основа детального планування часу і витрат.

Плани допомагають проводити роботу в межах часу, необхідного клієнту і аудитору, і є підставою для встановлення гонорару. Вони мають бути достатньо детально розроблені, щоб виконавці могли завершити завдання у відносно короткий термін і, таким чином, ефективно розпоряджатися своїм часом.

Якщо клієнт використовує комп'ютери, аудиторській групі, можливо, будуть потрібні спеціальні навики. Аудитор повинен володіти достатніми знаннями в комп'ютерній сфері.

План аудиту має бути повідомлений аудиторській групі. Графіки, процедури, які необхідно виконати, і тип звіту головного аудитора слід повідомити групі аудиторів на самому початку перевірки. Аудитор повинен обговорити загальну стратегію перевірки з керівництвом клієнта. Деякі деталі планування (чи треба використовувати роботу внутрішніх аудиторів та ін.) необхідно обговорювати і узгоджувати заздалегідь (наперед).

При плануванні вивчаються напрями бізнесу замовника, історія його діяльності, нинішні умови, майбутня перспектива, територіальне розміщення, вид продукції, ринки її збуту, перспективи розвитку виробництва в майбутньому, зміни у структурі виробництва і управління, останні зміни у функціонуванні бухгалтерського обліку, ефективність контролю, сутність облікової політики і сфера облікового ризику, організація аудиту на підприємстві, труднощі в його проведенні. Аудитор повинен мати рівень знань про галузь і підприємство клієнта, який дав би йому змогу визначити операції та види діяльності, що, на його погляд, можуть здійснювати суттєвий вплив на фінансову інформацію. Слід також встановити рівень довіри до даних внутрішнього контролю, викласти у плані та програмі характер, терміни і глибину аудиторських процедур.

Після укладання договору на аудит і вивчення необхідної допоміжної інформації про підприємство-клієнта аудитор складає повний план аудиту і програму.

Першочерговому плануванню підлягають баланс, звіт про фінансові результати, звіт про рух грошових коштів, звіт про власний капітал. Надання аудиторських послуг планується за допоміжними договорами.

Протягом всього терміну проведення аудиту його загальний план і програма переглядаються і уточнюються аудитором у зв'язку з імовірністю змін умов і напрямів аудиту і можливістю отримання інших результатів після проведення аудиторських процедур.

При підготовці загального плану і програми аудиту важливо, насамперед, вивчити особливості системи бухгалтерського фінансового обліку та фінансової звітності й дати оцінку системи внутрішнього контролю.

Загальний план аудиту включає такі питання:

• умови договору на виконання аудиту;

• зміст аудиторського звіту (висновку), строк його подання;

• відповідальність аудитора згідно із Законом України "Про аудиторську діяльність";

• відповідальність замовника (клієнта) за подану фінансову звітність;

• система і форма бухгалтерського фінансового обліку;

• фінансова звітність, використана для аудиту;

• виконавці аудиту;

• тривалість аудиторської перевірки;

• бюджет часу і затрат;

• визначення найбільш важливих етапів і завдань аудиту;

• ступінь довіри до системи бухгалтерського фінансового обліку і внутрішнього контролю;

• сутність і обсяг аудиторських доказів;

• умови, що вимагають особливої уваги (можливість помилки, обману тощо);

• аудиторський ризик;

• залучення експертів.

Об'єктами аудиту можуть бути:

• засновницькі (установчі) документи (статут, ліцензія, патент формування і зміни статутного (пайового) капіталу);

• наявність і використання кредитних ресурсів;

• необоротні активи (основні засоби, нематеріальні активи, інвестиції);

• запаси (виробничі запаси, готова продукція, товари);

• кошти (каса, рахунки в банках, короткострокові векселі, інші активи);

• власний капітал (статутний, пайовий, додатковий, резервний, неоплачений капітал);

• довгострокові й поточні зобов'язання;

• витрати, доходи, фінансові результати.

Оцінка системи внутрішнього контролю

Аудиторові необхідно досягнути такої обізнаності з системами обліку і внутрішнього контролю, яка дозволить ґрунтовно спланувати аудит.

Незалежні процедури перевірки - це аудиторські процедури, які використовуються для з'ясування того, чи були фінансово-господарські операції клієнта належним чином санкціоновані, правильно оформлені і відображені в облікових реєстрах.

Ризик аудиту або загальний ризик - це ризик того, що аудитор може висловити неадекватну думку, якщо в документах бухгалтерської звітності є викривлення. Інакше кажучи, за неправильною звітністю буде подано хибний аудиторський висновок.

Ризик аудиту має три складові частини:

■властивий ризик;

■ризик, пов'язаний із невідповідністю внутрішнього контролю;

■ризик невиявлення помилок та викривлень.

Система бухгалтерського обліку - це заходи і записи підприємства, з допомогою яких бухгалтерські операції оформлюються в реєстрах бухгалтерського обліку. Така система збирає, аналізує, класифікує, записує, підсумовує і надає інформацію про операції.

Система внутрішнього контролю - це всі внутрішні правила та процедури контролю, запроваджені керівництвом для забезпечення стабільного й ефективного функціонування підприємства, дотримання внутрішньої господарської політики, збереження та раціонального використання активів, точності і повноти бухгалтерських записів, своєчасної підготовки фінансової інформації, запобігання фальсифікаціям. Система внутрішнього контролю виходить за межі тільки бухгалтерського обліку і містить:

а) середовище контролю, де відбуваються операції, - заходи і записи, які характеризують важливість чинної системи внутрішнього контролю для підприємства.

б) специфічні заходи контролю передбачають:

■періодичне зіставлення, аналіз і перевірку рахунків;

■перевірку арифметичної точності записів;

■ведення і перевірку контрольних рахунків та облікових реєстрів рахунків;

■порядок проходження та затвердження документів (графік документообігу);

■зіставлення внутрішніх правил із вимогами законодавчих актів та зовнішніми джерелами інформації;

■порівняння загальної суми грошових коштів, вартості цінних паперів і товарно-матеріальних запасів із записами в облікових реєстрах;

■порівняння й аналіз фінансових результатів діяльності підприємства з показниками фінансового плану (прогнозу).

Під час перевірки аудитор досліджує тільки ту методику бухгалтерського обліку, яка входить до звітності. Знання системи бухгалтерського обліку і внутрішнього контролю разом з оцінкою невідповідності його функціонування дадуть можливість аудитору:

ü з'ясувати для себе види істотних викривлень у фінансових звітах;

ü визначити фактори, що впливають на ризик істотних помилок;

ü запланувати аудиторські процедури.

Удосконалюючи процедури перевірки, аудитор враховує свою оцінку ризику невідповідності внутрішнього контролю (разом з оцінкою властивого ризику), щоб визначити характер і обсяг тестів для підтвердження статей фінансової звітності.

Властивий ризик

Розробляючи загальний план перевірки, аудитор повинен оцінити властивий ризик на рівні фінансового звіту. Працюючи над програмою аудиторської перевірки, він встановлює зв'язок такої оцінки з суттєвими залишками на рахунках і класами операцій на рівні тверджень, щоби з'ясувати високий рівень властивого ризику.

Під час оцінювання властивого ризику аудитор використовує професійне судження для оцінки численних факторів, наприклад:

На рівні фінансового звіту:

■чесність управлінського персоналу;

■досвід і знання управлінського персоналу, а також зміни в його складі за певний період (наприклад, недосвідченість управлінського персоналу може вплинути на підготовку фінансових звітів суб'єкта господарювання);

■тиск на управлінський персонал (наприклад, обставини, внаслідок яких управлінський персонал може зловживати викривленнями фінансових звітів, а саме: велика кількість банкрутств у галузі або нестача капіталу в суб'єкта господарювання для продовження діяльності);

■вид бізнесу суб'єкта господарювання (наприклад, потенційна можливість технологічного старіння його продукції та послуг, складність структури його капіталу, значущість пов'язаних сторін, а також кількість приміщень і географічне розташування виробничих потужностей);

■фактори, що впливають на галузь, до якої належить суб'єкт господарювання (наприклад, економічні та конкурентні умови, спричинені фінансовими тенденціями і показниками, а також зміни в технології, споживчому попиті та в обліковій практиці, властивій галузі).

На рівні залишків рахунків і класу операцій:

· рахунки фінансових звітів, які можуть бути вразливими до викривлень, наприклад, рахунки, які потребували коригувань у попередньому періоді або пов'язані з високим ступенем оцінки;

· складність основних операцій та інших подій, що можуть потребувати аналізу експерта;

· рівень судження, необхідного для визначення сальдо рахунків;

· вразливість активів до втрат або незаконного привласнення (наприклад, найпривабливіших і рухомих активів - коштів);

· здійснення незвичайних і складних операцій, особливо наприкінці звітного періоду;

· операції, що не піддаються звичайному аналізу.

Системи бухгалтерського обліку і внутрішнього контролю.

Внутрішній контроль за функціонуванням системи обліку на підприємстві необхідний для досягнення таких цілей:

■одержання дозволу на проведення облікових операцій, який повинен здійснюватися згідно з загальним або спеціальним розпорядженням керівництва;

■відображення всіх облікових операцій у вигляді точних підсумкових показників на відповідних рахунках і у відповідний час, що дає можливість підготувати фінансову звітність згідно зі встановленими вимогами;

■доступ до облікових записів про активи підприємства тільки після дозволу керівництва;

■порівняння записів обліку з наявними активами через певні інтервали часу, і вжиття своєчасних заходів для усунення розбіжностей.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев