Навигация

Аналітичний та синтетичний облік інших необоротних активів

59952

знака

6

таблиц

1

изображение

2.2 Аналітичний та синтетичний облік інших необоротних активів

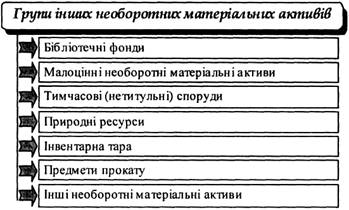

Облік бібліотечних фондів ведеться на рахунку 11 "Бібліотечні фонди", до яких належать книги, журнали, підшивки газет, що зберігаються в технічній бібліотеці підприємства і в поточному архіві. Одиницею обліку бібліотечних фондів є примірник – кожна окрема одиниця книги. Додатковою одиницею є річний комплект – сукупність номерів періодичних видань, зшитих, переплетених або закріплених іншим способом в одне ціле, які приймаються за одну облікову одиницю. Аналітичний облік бібліотечних фондів ведеться за тематичним, алфавітним або лінгвістичним принципом за кожним примірником шляхом присвоєння одиниці обліку бібліотечного фонду інвентарного номеру або шляхом реєстрації без присвоєння інвентарного номеру.

Витрати на придбання періодичних видань збираються на субрахунку 153 "Придбання виготовлення інших необоротних матеріальних активів" та списуються в дебет субрахунку 111 "Бібліотечні фонди" (табл.. 2.1).

Таблиця 2.1 Типові бухгалтерські проводки з придбання періодичних видань

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Отримано журнали "Все про бухгалтерський облік" від постачальника | 153 | 631 | 28,6 | Накладна, Додаток О |

| 2. | Відображено суму ПДВ | 641 | 631 | 5,72 | Накладна, Додаток О |

| 3. | Оплачено вартість журналів | 631 | 311 | 34,32 | Виписка з банку, Додаток П |

| 4. | Введено в експлуатацію бібліотечний фонд. | 111 | 153 | 28,6 | ОЗ-1, Додаток Б |

Якщо підприємство передплатило періодичні видання, то понесені витрати доцільно обліковувати на рахунку 39 "Витрати майбутніх періодів" з наступним рівномірним списанням у дебет рахунку 92 "Адміністративні витрати" (табл. 2.2).

Таблиця 2.2 Типові бухгалтерські проводки з обліку бібліотечних фондів

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Відображено витрати з передплати періодичних видань | 153 | 39 | 150,0 | Виписка з банку, Додаток П |

| 2. | Списано витрати майбутніх періодів | 92 | 39 | 150,0 | Бухгалтерська справка, Додаток Р |

Облік малоцінних необоротних активів ведеться на рахунку 112 "Малоцінні необоротні матеріальні активи". На цьому рахунку відображаються вартість предметів, строк корисного використання яких більший за один рік, зокрема спеціальних інструментів і спеціальних пристосувань. Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними об’єктами. Узагальнені дані аналітичного обліку використовуються для здійснення бухгалтерських записів в синтетичному обліку та складання бухгалтерської звітності (табл. 2.3).

Таблиця 2.3 Типові бухгалтерські проводки з обліку малоцінних необоротних активів

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Оприбутковано комп’ютерний стіл від постачальника | 153 | 631 | 345 | Накладна, Додаток С |

| 2. | Відображено суму ПДВ | 641 | 631 | 69 | Накладна, Додаток С |

| 3. | Відображено вартість перевезення | 153 | 685 | 25 | Акт виконаних робіт, Додаток Т |

| 4. | Відображено суму ПДВ | 641 | 685 | 5 | Акт виконаних робіт, Додаток Т |

| 5. | Оплачено рахунок транспортній компанії | 685 | 311 | 30 | Виписка з банку, Додаток П |

| 6. | Оплачено рахунок постачальнику меблів | 631 | 311 | 414 | Виписка з банку, Додаток П |

| 7. | Введено в експлуатацію стіл | 112 | 153 | 370 | ОЗ-1, Додаток В |

Облік тимчасових (не титульних) споруд ведеться на рахунку 113 "Тимчасові (не титульні) споруди". До них належать дрібні об’єкти допоміжного характеру, які використовуються для потреб будівництва: паркани, забори, огорожі, пристосування з техніки безпеки, сходи, драбини та таке інше.

Аналітичний облік тимчасових(не титульних) споруд ведеться у відповідних регістрах обраної форми обліку. Вартість таких споруд погашається шляхом нарахування зносу.

Витрати на спорудження тимчасових споруд відображаються за дебетом рахунка 153 " Придбання (виготовлення) інших необоротних матеріальних активів" у кореспонденції з рахунками 20, 23, 65,66 та ін.. Понесені витрати списуються з кредиту рахунка 153 в дебет рахунка 113 "Тимчасові (не титульні) споруди"(табл. 2.4).

Таблиця 2.4 Будівництво огорожі для майданчику

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Списано матеріали на виготовлення огорожі | 153 | 201 | 150 | Акт на списання матеріалів, Додаток У |

| 2. | Нарахована заробітна плата робітникам | 153 | 661 | 500 | Табель використання робочого часу, Додаток Ф |

| 3. | Введено в експлуатацію огорожу для майданчика. | 113 | 153 | 915 | ОЗ-1, Додаток Г |

Природні ресурси обліковуються на рахунку 114 "Природні ресурси". Підприємство "Рівненський завод тракторних агрегатів" використовує на виробництві будівельний ліс та джерела мінеральної сировини. Особливістю їх є те, що при добуванні перетворюються на матеріальні запаси.

Вартість придбаних підприємством природних ресурсів відображається на рахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" згідно з оплаченими чи акцептованими рахунками продавців після їх оприбуткування. Аналітичний облік природних ресурсів ведеться в наступних розрізах "Лісові угіддя", "Запаси нафти та газу", "Залежі мінералів" тощо. Вартість земельних ділянок та об’єктів природокористування, придбаних підприємством у власність, відображається на субрахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" згідно з оплаченими або прийнятими до оплати рахунками продавців після їх оприбуткування (табл. 2.5).

Таблиця 2.5 Типові бухгалтерські проводки з обліку земельних ділянок

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Оприбутковано земельну ділянку | 153 | 631 | 2580 | Договір купівлі-продажу, Додаток Х |

| 2. | Сплачено рахунок за договором купівлі-продажу | 631 | 311 | 2580 | Виписка з банку, Додаток П |

| 3. | Введено ділянку в експлуатацію | 114 | 153 | 2580 | ОЗ-1, Додаток Д |

Облік інвентарної тари, призначеної для здійснення технологічних процесів у виробництві продукції, залежно від її вартості, строку служби, а також прийнятої на підприємстві облікової політики, може обліковуватися у складі виробничих запасів (субрахунок 204 "Тара й тарні матеріали") або інших необоротних матеріальних активів (субрахунок 115 "Інвентарна тара") (табл. 2.6).

Облік тари ведеться в натурально-вартісному вираженні. Аналітичний облік ведеться за кожним об’єктом з групуванням за видами тари: тара з деревини; тара з картону та паперу; тара з металу; тара з пластмаси; тара зі скла; тара з тканини і не тканинних матеріалів тощо.

Якщо тара реалізується іншому підприємству, то ця операція відображається як реалізація майна підприємства.

Таблиця 2.6 Типові бухгалтерські проводки з обліку тари

| № з/п | Назва господарської операції | Обороти | Сума, грн. | Назва бухгалтерського регістру або номер додатку | |

| Дт | Кт | ||||

| 1. | Оприбутковано тару у постачальника | 115 | 631 | 120000 | Рахунок №55, Додаток Л |

| 2. | Відображено суму ПДВ | 641 | 631 | 24000 | Податкова накладна,Додаток Н |

| 3. | Сплачено рахунок постачальнику | 631 | 311 | 144000 | Виписка банка, Додаток П |

| 4. | Введено тару в експлуатацію | 115 | 153 | 120000 | ОЗ-1, Додаток Е |

Предмети прокату обліковують на рахунку 116 "Предмети прокату". Предметами прокату є об’єкти, що передаються громадянам у строкове платне користування (прокат). Аналітичний облік предметів прокату необоротних активів ведеться за видами активів.

На субрахунку 117 "Інші необоротні матеріальні активи" та рахунку 18 "Інші необоротні активи" ведеться облік наявності та руху необоротних активів, які не знайшли відображення на інших субрахунках рахунку 11 "Інші необоротні матеріальні активи" та на інших рахунках обліку необоротних активів. Аналітичний облік яких ведеться за видами активів.

РОЗДІЛ 3. ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ ТА МЕТОДИКИ ОБЛІКОВИХ ОПЕРАЦІЙ ІНШИХ НЕОБОРОТНИХ АКТИВІВ

Трансформація господарського механізму та входження України в світовий економічний простір зумовили появу нових об'єктів та необхідність розробки такої методології обліку, яка б відповідала потребам зацікавлених користувачів та узгоджувалася з прогресивними здобутками бухгалтерської науки, узагальненими в міжнародних стандартах. До складу цих об’єктів належать і необоротні матеріальні активи. Крім того, сучасний етап розвитку елементів економічної системи України характеризується значним відставанням реального стану обліку інших необоротних матеріальних активів від потреб господарської практики (щодо питань визнання, оцінки, документування, поточного обліку таких об’єктів), що унеможливлює забезпечення користувачів повною та об’єктивною інформацією.

Одним з найскладніших питань реформування бухгалтерського обліку є організація та ведення обліку основних засобів та інших необоротних матеріальних активів і нематеріальних активів.

Перспективні напрямки реформування бухгалтерського обліку інших необоротних матеріальних активів можуть бути об’єднані в три групи: визнання та оцінка необоротних матеріальних активів (як об’єкта бухгалтерського обліку), документальне оформлення, організація синтетичного й аналітичного обліку.

Методологічні засади бухгалтерського обліку надходження і вибуття основних засобів та інших необоротних матеріальних активів, їх оцінки, переоцінки, амортизації тощо регламентує Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене наказом Міністерства фінансів України від 27.04.2000 р. № 92, зі змінами та доповненнями, внесеними до нього згідно з наказами Міністерства фінансів України від 30.11.2000 р. № 304 і від 25.11.2002 р. № 989, та Інструкція про застосування Плану рахунків бухгалтерського обліку № 291.

В першому напрямкі реформування бухгалтерського обліку виникає потреба всебічного дослідження критеріїв визнання необоротних матеріальних активів, встановлених П(С)БО 7 "Основні засоби". В даному випадку проблема полягає в систематизації відповідних критеріїв визнання ІНМА активами. Так, стандартом визначено, що до критеріїв визнання необоротних матеріальних активів належать: імовірність отримання у майбутньому економічних вигод, пов’язаних з їх використанням; достовірна оцінка їх вартості.

Від того, яким чином і на яких умовах придбані інші необоротні матеріальні активи, залежить порядок відображення їх надходження в бухгалтерському обліку та формування їх первісної вартості, що є основою їх балансової вартості. Це зумовлює потребу визначити сукупний обсяг основних та додаткових витрат, визнаних підприємством під час придбання (створення) об’єкта оцінки, отримання права на володіння ним, доведення до придатного стану, що зумовить формування для підприємства економічної вигоди протягом терміну його корисного використання.

Недоліком процесу оцінки придбання інших необоротних матеріальних активів підприємства є викривлення їх первісної вартості внаслідок віднесення вартості консультаційних та інформаційних послуг, пов’язаних із придбанням таких активів. Незалежно від способу придбання, у підприємства виникає потреба перереєстрації прав власності, що зумовлює формування платежів, які не відшкодовуються підприємству при розмитненні, а також витрат, пов’язаних із встановленням, монтажем та налагодженням об’єктів оцінки.

Згідно з діючою в Україні методикою обліку витрат, що формують первісну вартість придбаних або створених об’єктів інших необоротних активів, здійснюється на активному рахунку 15 "Капітальні інвестиції". Такий підхід щодо відображення надходження інших необоротних активів у бухгалтерському обліку є відмінним від методики обліку придбання необоротних активів за МСБО. У зарубіжній практиці на аналогічному рахунку "Незавершене будівництво" формується лише собівартість збудованих власними силами об’єктів.

Отже з метою деталізації і конкретизації відомостей, узагальнених на рахунку 153 "Придбання (виготовлення) інших необоротних матеріальних активів" необхідно найбільш продуктивно організовувати їх аналітичний облік, що дасть змогу контролювати та управляти витратами, які формують первісну вартість активу. Саме тому необхідно обліковувати на окремих аналітичних рахунках до субрахунку 153 витрати за групами ІНМА (малоцінні необоротні матеріальні активи, тимчасові (нетитульні) споруди і т. д. ) в розрізі однотипних об’єктів. Це дозволить більш точно оцінити та визначити собівартість даних активів при надходженні.

Іншою, не менш актуальною проблемою, є неналежний стан документального оформлення операцій з необоротними матеріальними активами. З одного боку, в Україні відсутні офіційно затверджені форми первинних документів з обліку інших необоротних матеріальних активів, що провокує використання типових форм обліку основних засобів, які не тільки морально застарілі, але й не враховують специфіку інших необоротних матеріальних активів. З іншого боку, проблему можна було б вирішити на рівні підприємства, розробивши та затвердивши внутрішню документацію, проте в більшості випадків практикуючі бухгалтери мають патерналістську позицію. Отже, сьогодні назріла об'єктивна необхідність розробки та затвердження на загальнодержавному рівні таких форм первинної документації, як акт приймання-передачі, акт оцінки, картка обліку інших необоротних матеріальних активів, картка обліку переоцінки, картка обліку зменшення (відновлення) корисності.

Поряд з цим удосконалення потребують облікові регістри.

Для ефективного управління об’єктами інших необоротних матеріальних активів показників синтетичних рахунків обліку недостатньо. З метою деталізації і конкретизації відомостей, узагальнених на рахунку 11 "Інші необоротні матеріальні активи", підприємство, приховуючи особливості своєї діяльності, повинно організувати найбільш повну систему аналітичного обліку.

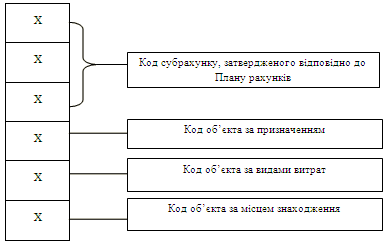

Відкриття максимально детальних аналітичних рахунків для синтетичного рахунку 11 "Інші необоротні матеріальні активи" забезпечить підприємство найбільш повною інформацією про наявність та рух інших необоротних матеріальних активів, згрупованих за рядом ознак, та створить сприятливі умови для автоматизованого узагальнення усіх необхідних даних. Вченими запропоновано принцип формування кодів аналітичних рахунків (рис. 3.1).

Рис. 3.1 Принцип побудови кодів аналітичного рахунку інших необоротних матеріальних активів

Перших три цифри – код субрахунку, затвердженого відповідно до Плану рахунків, який означає вид об’єкта інших необоротних матеріальних активів.

Четверта цифра – код об’єкта за призначенням, що означає належність іншого необоротного матеріального активу до виробничої чи невиробничої сфери.

П’ята цифра – код об’єкта за видами витрат, пов’язаних з використанням об’єкта (адміністративні, витрати на збут, інші витрати операційної діяльності та ін.).

Шоста цифра – код об’єкта за місцем знаходження відображається, де саме використовується об’єкт (у якому структурному підрозділі), що дозволить здійснювати контроль за рухом об’єкта та використанням за призначенням.

За аналогічним принципом слід деталізувати усі субрахунки рахунку 11, що застосовуються на підприємстві. Крім того, доцільно відкрити окремий субрахунок для обліку інших необоротних матеріальних активів, що знаходяться на консервації. Даний субрахунок може мати код 110 "Інші необоротні матеріальні активи на консервації, модернізації, добудуванні, дообладнанні".

З метою вдосконалення організації та методики облікових операцій інших необоротних матеріальних активів пропонується:

1. Вартість інших необоротних матеріальних активів, при придбанні яких підприємство не несе витрат, відразу відносити в дебет рахунка 11 "Інші необоротні матеріальні активи", минаючи рахунок капітальних інвестицій.

2. Рекомендовано ринкову вартість матеріальних цінностей, які передбачено використовувати як інші необоротні матеріальні активи, і при придбанні яких підприємство не несе витрат, відображати на рахунку матеріальних необоротних активів 184 "Інші необоротні активи". І тільки при введенні таких об’єктів в експлуатацію і початку нарахування амортизації їх вартість необхідно списувати в дебет рахунка 11 "Інші необоротні матеріальні активи". В результаті буде дотримуватися методологія обліку, відповідно до якої об’єкти визнаються в обліку іншими необоротними матеріальними активами тільки в момент їх введення в експлуатацію.

3. Максимально можлива деталізація об’єктів інших необоротних матеріальних активів сприяє усуненню умовності їх класифікації, одержанню більш реальної інформації про ступінь зносу, полегшенню порядку обліку операцій заміни окремих частин об’єкта, а також посиленню контролю за збереженням майна підприємства.

4. Розробити та затвердити типові форми первинних документів та облікових регістрів для відображення наявності та руху інших необоротних матеріальних активів.

Вище зазначені пропозиції мають сприяти вдосконаленню методики та організації обліку на рахунках бухгалтерського обліку інших необоротних матеріальних активів, допоможуть розв’язати наявні проблеми.

ВИСНОВКИ

П(С)БО 7 "Основні засоби" визначає та регулює методологічні засади формування в бухгалтерському обліку інформації про матеріальні необоротні активи і розкриття їх у фінансовій звітності. Виходячи з цього документа, інші необоротні матеріальні активи (як і основні засоби) – це активи, які підприємство утримує з метою використання їх у процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-культурних функцій, очікуваний строк корисного використання яких більший ніж один рік (або операційного циклу, якщо він довший за рік). Зазначимо, що строк корисного використання (експлуатації) – це очікуваний період часу, протягом якого необоротні активи будуть використовуватися підприємством або з їх використанням буде виготовлено (виконано) очікуваний підприємством обсяг продукції (робіт, послуг).

Облік інших необоротних матеріальних активів ведеться на рахунку 11 "Інші необоротні матеріальні активи". Він призначений для обліку та узагальнення інформації про наявність та рух інших необоротних матеріальних активів, до яких належать групи основних засобів, що обліковуються на рахунку 10 "Основні засоби". Рахунок "Інші необоротні матеріальні активи" активний.

За дебетом рахунка 11 відображаються:надходження придбаних, створених, безоплатно отриманих інших необоротних матеріальних активів на підприємство; сума витрат, що пов’язана з поліпшенням об’єкта; сума дооцінки вартості об’єкта необоротних матеріальних активів.

За кредитом рахунка 11 відображається вибуття інших необоротних матеріальних активів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об’єкта та сума їх уцінки.

За цим рахунком ведуться такі субрахунки:

111 "Бібліотечні фонди" - на цьому субрахунку ведеться облік наявності та руху бібліотечних фондів;

112 "Малоцінні необоротні матеріальні активи" - тут відображається вартість предметів, строк корисного використання яких більший ніж один рік, зокрема спеціальних інструментів і пристосування, вартість яких погашається нарахуванням зносу за встановленою підприємством ставкою (нормою) з урахуванням очікуваного способу використання таких об’єктів;

113 "Тимчасові (нетитульні) споруди" - ведеться облік експлуатаційних тимчасових (не титульних) споруд;

114 "Природні ресурси" - на цьому субрахунку ведеться облік наявності та руху придбаних природних ресурсів для видобутку (нафти, газу тощо);

115 "Інвентарна тара" - ведеться облік наявності та руху інвентарної тари;

116 "Предмети прокату" - ведеться облік наявності та руху активів, призначених для видачі напрокат;

117 "Інші необоротні матеріальні активи" - ведеться облік наявності та руху активів, які не обліковуються на попередніх субрахунках.

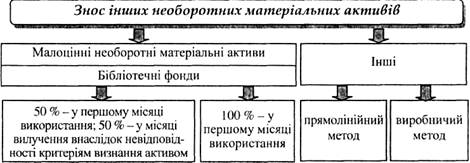

Амортизація інших необоротні матеріальних активів проводиться щомісячно, починаючи з місяця, наступного за місяцем, в якому певний об’єкт став придатним для корисного використання та призупиняється на період реконструкції, модернізації та добудови. Адже у процесі експлуатації інших НМА виникають витрати, пов’язані з їх поліпшенням. Якщо поліпшення об’єкта приводить до збільшення майбутніх економічних вигід, такі витрати в бухгалтерському обліку включаються до складу капітальних витрат та накопичуються на субрахунках рахунка 15 "Капітальні інвестиції", і потім збільшують вартість об’єкта інших НМА. Припинення нарахування амортизації починається з місяця, наступного за місяцем вибуття об’єкта інших необоротних матеріальних активів.

Метод амортизації інших необоротних матеріальних активів обирається підприємством самостійно, з урахуванням очікуваного способу отримання економічних вигід від їх використання, а саме:

- прямолінійним, за яким річна сума амортизації визначається шляхом ділення вартості об’єкта на очікуваний строк його використання;

- виробничим, за яким місячна сума амортизації визначається шляхом множення місячного обсягу продукції (робіт, послуг) на виробничу ставку амортизації, котра розраховується діленням вартості об’єкта на загальний обсяг продукції, що планується виробити з використанням цього об’єкта.

Велике значення для управління виробництвом має отримання своєчасної, повної та достовірної інформації про господарські процеси, що відбуваються на підприємстві. Основним джерелом такої інформації є документування господарських операцій. Раціональна і правильна організація первинного обліку, яка повинна забезпечити повну реєстрацію всіх господарських фактів та гарантувати юридичну доказовість достовірності відображених даних, є основною передумовою ефективного управління підприємствами.

Процес формування необхідної облікової інформації взагалі, та інших необоротних матеріальних активів зокрема, проходить на підприємстві кілька етапів, а саме: первинне спостереження, узагальнення (тобто обробка даних) та представлення звітних даних.

Мінстатом України від 27.12.1995 р. №352 затверджено такі типові форми з обліку основних засобів та необоротних матеріальних активів як:

1. ОЗ-1 "Акт приймання – передачі (внутрішнього переміщення) основних засобів".

2. ОЗ-2 "Акт приймання – здачі відремонтованих, реконструйованих та модернізованих об’єктів".

3. ОЗ-3 "Акт на списання інших необоротних активів".

4. ОЗ-4 "Акт на списання автотранспортних засобів".

5. ОЗ-6 "Інвентарна картка обліку основних засобів" .

6. ОЗ-7 "Опис інвентарних карток з обліку основних засобів".

7. ОЗ-8 "Картка обліку руху основних засобів".

8. ОЗ-9 "Інвентарний список основних засобів".

9. 03-14, 03-15, ОЗ-16 "Розрахунок амортизації основних засобів".

Облік бібліотечних фондів ведеться на рахунку 11 "Бібліотечні фонди", до яких належать книги, журнали, підшивки газет, що зберігаються в технічній бібліотеці підприємства і в поточному архіві. Одиницею обліку бібліотечних фондів є примірник – кожна окрема одиниця книги. Аналітичний облік бібліотечних фондів ведеться за тематичним, алфавітним або лінгвістичним принципом за кожним примірником шляхом присвоєння одиниці обліку бібліотечного фонду інвентарного номеру або шляхом реєстрації без присвоєння інвентарного номеру.

Облік малоцінних необоротних активів ведеться на рахунку 112 "Малоцінні необоротні матеріальні активи". На цьому рахунку відображаються вартість предметів, строк корисного використання яких більший за один рік, зокрема спеціальних інструментів і спеціальних пристосувань. Аналітичний облік малоцінних необоротних матеріальних активів ведеться за інвентарними об’єктами.

Облік тимчасових (не титульних) споруд ведеться на рахунку 113 "Тимчасові (нетитульні) споруди". До них належать дрібні об’єкти допоміжного характеру, які використовуються для потреб будівництва: паркани, забори, огорожі, пристосування з техніки безпеки, сходи, драбини та таке інше. Аналітичний облік тимчасових(не титульних) споруд ведеться у відповідних регістрах обраної форми обліку. Вартість таких споруд погашається шляхом нарахування зносу.

Природні ресурси обліковуються на рахунку 114 "Природні ресурси". Особливістю їх є те, що при добуванні перетворюються на матеріальні запаси. Аналітичний облік природних ресурсів ведеться в наступних розрізах "Лісові угіддя", "Запаси нафти та газу", "Залежі мінералів" тощо.

Облік інвентарної тари, призначеної для здійснення технологічних процесів у виробництві продукції, залежно від її вартості, строку служби, а також прийнятої на підприємстві облікової політики, може обліковуватися у складі виробничих запасів (субрахунок 204 "Тара й тарні матеріали") або інших необоротних матеріальних активів (субрахунок 115 "Інвентарна тара"). Облік тари ведеться в натурально-вартісному вираженні. Аналітичний облік ведеться за кожним об’єктом з групуванням за видами тари: тара з деревини; тара з картону та паперу; тара з металу; тара з пластмаси; тара зі скла; тара з тканини і не тканинних матеріалів тощо.

Предмети прокату обліковують на рахунку 116 "Предмети прокату". Предметами прокату є об’єкти, що передаються громадянам у строкове платне користування (прокат). Аналітичний облік предметів прокату необоротних активів ведеться за видами активів.

На субрахунку 117 "Інші необоротні матеріальні активи" та рахунку 18 "Інші необоротні активи" ведеться облік наявності та руху необоротних активів, які не знайшли відображення на інших субрахунках рахунку 11 "Інші необоротні матеріальні активи" та на інших рахунках обліку необоротних активів. Аналітичний облік яких ведеться за видами активів.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України "Про бухгалтерський облік та фінансову звітність в України" від 16.07.99р. №996-ХІV зі змінами і доповненнями.

2. Закон України "Про оподаткування прибутку підприємств" від 22 лютого 1997 року № 283/97-ВР.

3. Наказ Мінстату України від 29.12.95 р. №352 "Про затвердження типових форм первинного обліку".

4. Положення (стандарт) бухгалтерського обліку № 2 "Баланс".

5. Положення (стандарт) бухгалтерського обліку № 7 "Основні засоби".

6. Інструкція "Про використання плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань та господарських операцій підприємств та організацій", затверджена наказом Міністерства фінансів України від 30.11.99р. №291.

7. Міжнародний стандарт бухгалтерського обліку 1 "Подання фінансових звітів".

8. Бутинець Ф.Ф. Бухгалтерський облік в зарубіжних країнах [Текст] : навчальний посібник для студентів вищих навч. закладів спеціальності 7.050106 "Облік і аудит" / Ф.Ф. Бутинець, Л.Л. Горецькаю. – Житомир : ПП "Рута", 2002.

9. Бухгалтерський фінансовий облік: Підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів. / За редакцією проф. Ф.Ф. Бутинця. – 5-е вид. і перероб. – Житомир: ПП "Рута", 2003. – 726с.

10. Бухгалтерський фінансовий облік [текст]: підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів [Ф. Ф. Бутинець та ін.]; під заг. ред. [і з передм.] Ф. Ф. Бутинця. – 8-ме вид., доп. і перероб. – Житомир: ПП "Рута", 2009. – 912с. – 1000примю – ISBN 978-966-8162-49-7

11. Герасим П.М., Журавель Г.П., Хомин. Фінансовий, управлінський та податковий облік у господарських товариствах. Тернопіль, 2003. – 522с.

12. Герасим П.И., Кізима А.Я., Забчук В.Д., Кушніри І.П., Хомин П.Я. Фінансовий облік і звітність на підприємствах різних галузей: Навчальний посібник./ За ред. П.Я. Хомина. – Тернопіль: Астон, 2000. – 288с.

13. Грабова Н.М. Теорія бухгалтерського обліку : навчальний посібник / під ред. М. В. Кужельного. – 5-те видання, доповнене і перероблене. – К. : А.С.К., 1998. – 223 с.

14. Губіна І. Безкоштовно отримані необоротні активи в бухгалтерському обліку [текст] / І. Губіна // Бухгалтерія. – 2001. - № 30 (445). – С. 87-89.

15. Гусева Т.М., Шеина Т. Н. Основы бухгалтерского учета: теория, практика, тесты: Учебное пособие / под ред. В. Г. Гетьмана . – М. : Финансы и статистика, 1998. – 208 с.

16. Давидюк Т.В., Панченко І.А., Свідерська О.О. Навчальний посібник для студентів економічних спеціальностей вищих навчальних закладів / За ред. проф. Ф.Ф. Бутинця, проф. Т. Б. Трифонова, А. Марчевої. – Жтомир: ЖДТУ, 2005. – 204с.

17. Кобилянська О. І. Фінансовий облік: Навч. посіб. – к.: Знання. 2004. – 473с.

18. Лишиленко О.В. Бухгалтерський фінансовий облік. Навчальний посібник. Київ: Вид-во "Центр навчальної літератури", 2004. - 528с.

19. Лобза І. Бухгалтерський і податковий облік безкоштовного одержання основних засобів [текст] / І. Лобза // Все про бухгалтерський облік. – 2003. - № 5. – С. 4-5.

20. Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерського учета: Учебное пособие для вузов / Под ред. проф. В. Д. Новодворского. – М. : ЮНИТИ-ДАНА, 2000. – 294 с.

21. Малюга Н.М. Наукові дослідження в бухгалтерському обліку: Навчальний посібник для студентів економічних спеціальностей вищих навчальних закладів./ за ред. проф. Ф.Ф. Бутинця. – Житомир: ПП "Рута", 2003. – 476с.

22. Массаковський В.В. Концепція побудови бухгалтерського обліку в Україні // Бухгалтерський облік і аудит. – 2007.- №10. - C.18-25.

23. Партин Г. О. Бухгалтерський облік: основи теорії та практики: навч. посібник. – К. : Т-во "Знання", КОО, 2000. – 245 с.

24. Пушкар М.С. Фінансовий облік: Підручник. – Тернопіль: Карт-блант. 2002. – 628с.

25. Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування та звітність: Підручник. – К.: Алерта, 2006. – 1080с.

26. Ткаченко Н.М. Бухгалтерський фінансовий облік, оподаткування та звітність: Підручник. – 3-те вид. допов. і перероб. – К.: Алерта, 2008. – 926с.

27. Чебанова Н.В., Василенко Ю.А. Бухгалтерський фінансовий облік: Посібник. – К.: Видавничий центр "Академія", 2002. – 672с.

Похожие работы

... у складі інших необоротних матеріальних активів, нараховується за встановленими нормами амортизації щомісячно до повного перенесення її вартості на новий продукт. Відображення в бухгалтерському обліку зносу інших необоротних матеріальних активів наведено в табл. 1.2. Таблиця 1.2. Кореспонденція рахунків з обліку зносу інших необоротних матеріальних активів Зміст господарської операції ...

0 комментариев