Основи побудови обліку та аудиту нематеріальних активів підприємства

Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв’язок з національними стандартами обліку

Аудит нематеріальних активів підприємства

Перевірка правильності оприбуткування нематеріальних активів, порівнюючи даних обліку з даними первинних документів

Навигация

Облік нематеріальних активів

Облік нематеріальних активів

61149

знаков

3

таблицы

0

изображений

ВСТУП

Актуальність теми дослідження, зумовлена тим, що поняття нематеріальних активів для економіки України є досить новим, обмеженим в використанні, а тому мало вивченим.

Але повсякденне використання комп’ютерних програм, інтелектуальної праці (власності), розвиток науки і техніки зумовлюють потребу правового оформлення та відображення в бухгалтерському обліку цих процесів.

Нематеріальні активи підприємства являють собою частину загального капіталу підприємства. На протязі всього часу діяльності підприємства нематеріальні активи частково відносяться до собівартості продукції. Але їх особливість полягає в тому, що вони можуть на кінець строку визначеного корисного використання:

― стати не придатними до подальшого використання (100% зносу);

― бути придатними до подальшого використання (їх необхідно проіндексувати і далі використовувати в виробничій діяльності або реалізувати);

― стати більш цінними, ніж їх первинна вартість (необхідна оцінка вартості).

Мета та задачі дослідження Мета цієї роботи полягає у вивчені та систематизації основних методичних принципів і організаційних основ вдосконалення обліку, контролю і аудиту нематеріальних активів підприємства в умовах діючого законодавства.

Для досягнення визначеної мети в роботі поставлені вирішенні наступні задачі:

― вивчені теоретичні та методологічні основи побудови обліку та аудиту нематеріальних активів підприємства;

― вивчені організаційно-технологічні особливості галузі та їх вплив на систему обліку, контролю, аудиту нематеріальних активів підприємства;

― розглянуті питання облікової політики, бухгалтерський та податковий облік нематеріальних активів підприємства;

― розглянута технологія використання інформаційних систем у процесі обліку, контролю і аудиту нематеріальних активів підприємства в умовах діючої облікової політики;

― досліджені основні напрямки контролю і аудиту нематеріальних активів підприємства.

Предмет і об’єкт дослідження. Предметом дослідження є методика й організація обліку і аудиту нематеріальних активів підприємства. У якості об’єкта дослідження обрано МПМ «Контакт».

Методологія та методика дослідження. Теоретичною та методологічною основою дослідження є Конституція України, закони та законодавчі акти України, постанови Уряду України з питань вдосконалення господарської діяльності, бухгалтерського і податкового обліку та аудиту в умовах сучасної облікової політики, навчальні та фахові видання .

У процесі дослідження вивчені праці вітчизняних і зарубіжних економістів, інструктивні вказівки і рекомендації, облікові та звітні дані базового підприємства .

У зазначених матеріалах недостатньо вивчені питання обліку, контролю й аудиту в сучасних умовах господарювання. Для детального вивчення цих і інших питань написана ця випускна робота.

Структура та обсяг роботи. Випускна бакалаврська робота складається з вступу, трьох розділів, висновку, списку використаних джерел і додатків.

У вступі обґрунтована актуальність обраної теми, визначенні мета, основні задачі, об’єкти дослідження, розкрита практична цінність розроблених пропозицій і рекомендацій.

У першому розділі «Теоретичні основи побудови обліку і аудиту нематеріальних активів підприємства» вказані основні задачі обліку і аудиту нематеріальних активів у фінансово-господарській діяльності підприємства, висвітлені основи побудови та міжнародні стандарти обліку і аудиту нематеріальних активів.

У другому розділі «Облік нематеріальних активів підприємства» розглянута діюча система обліку нематеріальних активів, її зв’язок з податковим обліком, внесено пропозиції щодо вдосконалення обліку нематеріальних активів з використанням інформаційних комп’ютерних систем.

У третьому розділі «Контроль і аудит нематеріальних активів підприємства» представлена методика перевірки нематеріальних активів підприємства державними контролюючими органами та аудит нематеріальних активів на МПМ «Контакт» в умовах діючої законодавчої бази.

У висновку формульовані основні висновки та пропозиції з обліку, контролю та аудиту нематеріальних активів підприємства.

Теоретичні основи побудови ОБЛІКУ І АУДИТУ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

1.1. нематеріальні активи підприємства, як об’єкт обліку і аудиту

Згідно ПСБО 8 нематеріальні активи – це немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані та утримуються підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам. В свою чергу в ПСБО 19 дається визначення терміну «немонетарні активи». Немонетарні активи — активи, крім грошових коштів, їх еквівалентів та дебіторської заборгованості у фіксованій (або визначеній) сумі грошей. І в ПСБО 2 та законі України про бухгалтерський облік та фінансову звітність дається визначення терміну «активи». Активи — ресурси, контрольовані підприємством у результаті минулих подій, використання яких, як очікується, приведе до отримання економічних вигод у майбутньому. Виходячи з цього, визначення нематеріальних активів набуває наступного вигляду: «Нематеріальний актив ― ресурс, контрольований підприємством в результаті минулих подій, використання якого, як очікується, приведе до надходження економічних вигод у майбутньому, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам».

Дане означення, дає змогу зрозуміти економічний зміст поняття «нематеріальний актив», який дано в науковій літературі. Насамперед, нематеріальні активи відносяться до основного капіталу підприємства[1].

А саме, до юридичного капіталу ― це права розпорядження цінностями, які приносять власнику дохід, без застосування праці.

Покропивний С.Ф. розрізнює поняття нематеріальні ресурси і нематеріальні активи. Де, нематеріальні активи ― це доступ до прав власності автора, які захищено правами, «що самі по собі і є нематеріальними активами»[2].

Нематеріальні ресурси ― це складова частина потенціалу підприємства, здатна забезпечувати економічну користь протягом відносно тривалого періоду. Відмінними рисами цих ресурсів є брак матеріальної основи здобування доходів та невизначеність розмірів майбутнього прибутку від їхнього використання.[3]

Поняття «нематеріальні ресурси» використовується для характеристики сукупності об’єктів інтелектуальної власності. В свою чергу об’єкти інтелектуальної власності ― це права, які захищені патентами, свідоцтвами, ліцензіями, авторським та суміжними правами.

Отже, нематеріальні активи ― це категорія, яка виникає внаслідок володіння правами на об’єкти інтелектуальної власності або обмежені природні ресурси для використання в господарській діяльності для отримання прибутку.

Вартість нематеріальних активів частинами, поступово переноситься на виробничий продукт, послуги.

При вивченні літератури, для написання даної роботи, звернула увагу на різні тлумачення поняття «гудвілу».

Згідно ПСБО 19 ― гудвіл — перевищення вартості придбання над часткою покупця у справедливій вартості придбаних ідентифікованих активів та зобов’язань на дату придбання.

Але деякі автори намагаються довести, що гудвіл, це не платіж, який перевищує частку покупця при придбанні активів, а нематеріальний актив, який знаходиться в складі підприємства і є неідентифікованим. Але нематеріальний актив – це насамперед «права». І, якщо крім визначення «нематеріального активу» було визначення «об’єкту нематеріального активу», то не виникало даних колізій. Наприклад: «Об’єкт нематеріальних активів – це права користування об’єктами інтелектуальної власності, природними ресурсами, майном, при наявності паперових носіїв, підтверджуючих, право власності на ці об’єкти. Строк корисного використання цих об’єктів перевищує один рік (або один операційний цикл, якщо він перевищує один рік). Утримується підприємством для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам».

Покропивний С.Ф. до інших нематеріальних активів відносить – раціоналізаторські пропозиції, ноу-хау, комерційна таємниця, гудвіл, які не мають спеціального правового захисту. Порядок їхнього захисту визначається керівництвом підприємства[4].

Г. Уманців в своєї статті[5] пише, що до основних складових гудвілу належать технології, ноу-хау, фірмові найменування…, технічне і програмне забезпечення, торговельні марки…, «або ціну сплачену за окремі права інтелектуальної власності». Але це все є нематеріальні активи, які чітко і зрозуміло окреслені в законодавстві та нормативних документах.

Наказом Міністерства фінансів України № 102 від 09.12. 2002р. внесено зміни до Плану рахунків. Субрахунок 126 «Гудвіл» було виключено. Назва рахунку 19 викладено в новій редакції «Гудвіл при придбанні».

Гудвіл ― це платіж, який здійснив підприємство в очікуванні майбутніх вигід від його діяльності. Гудвіл на відміну від інших активів, не можна продати, обміняти, здати в оренду окремо від підприємства[6].

Виходячи з вище сказаного «Гудвіл» не відноситься до нематеріальних активів, а отже не може розглядатися в даній роботі.

Облік та узагальнення інформації про нематеріальні активи здійснюється на відповідних рахунках бухгалтерського обліку і подається користувачам у вигляді фінансової звітності. Ця інформація є складовою предметної області аудиторського дослідження.

Похожие работы

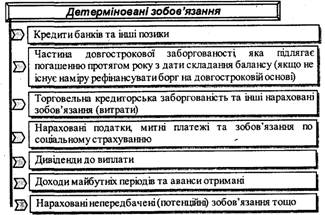

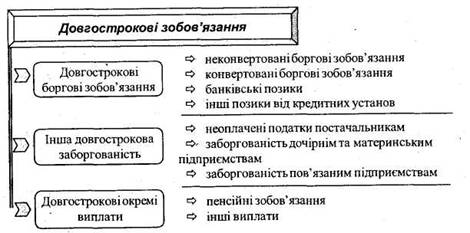

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев