Основи побудови обліку та аудиту нематеріальних активів підприємства

Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв’язок з національними стандартами обліку

Аудит нематеріальних активів підприємства

Перевірка правильності оприбуткування нематеріальних активів, порівнюючи даних обліку з даними первинних документів

Навигация

Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв’язок з національними стандартами обліку

Облік нематеріальних активів

61149

знаков

3

таблицы

0

изображений

1.3. Міжнародні стандарти обліку нематеріальних активів підприємства та їх зв’язок з національними стандартами обліку

Облік нематеріальних активів по міжнародним стандартам ведеться згідно Міжнародного стандарту бухгалтерського обліку 38 «Нематеріальні активи». Цей стандарт використовується з 1 липня 1999 року.

Згідно МСБО 38 нематеріальним активом є немонетарний актив, який не має фізичної субстанції, може бути ідентифікованим, утримується підприємством для виробництва або постачання товарів (послуг), для передавання в оренду іншим особам або для адміністративних цілей.

Особливістю нематеріальних активів є відсутність фізичної субстанції, але вони мають певний матеріальний носій. Наприклад: диск ― матеріальний носій програмного комп’ютерного забезпечення; на папері міститься угода про авторські права, свідоцтво, ліцензія, патент та інше. Але фізична основа має вторинний характер.

Ідентифікувати нематеріальний актив можна: по його відокремлюваності (підприємство може продати, орендувати, обміняти чи розподілити конкретні економічні вигоди, пов’язані з активом, без втрати майбутніх економічних вигод, що надходять віл інших активів); по наявності юридичного права; по можливості виділені отримання майбутніх економічних вигод від активу, серед загальних економічних вигод, що генерує цей актив разом з іншими активами.[9]

До нематеріальних активів належать комп’ютерне програмне забезпечення, патенти, авторські права, кінофільми, права на іпотечне обслуговування, ліцензії на риболовлю, квоти на імпорт, привілеї, ринкові дослідження, торгові марки тощо.

Нематеріальні активи відображаються в балансі за таких умов:

а) існує імовірність того, що майбутні економічні вигоди, які відносяться до активу, надходитимуть до підприємства;

б) собівартість активу можна достовірно оцінити.

Якщо підприємство не отримує (не купує або не створює) нематеріальний актив, але здійснює витрати з метою отримання майбутніх вигод, то ці витрати відносяться до складу витрат звітного періоду.

Прикладом таких витрат є:

а) пов’язані із заснуванням підприємства (організаційні витрати) або запуском нової продукції (процесів);

б) на навчання персоналу;

в) на рекламу та або (просування продукції на ринку;

г) на переміщення та реорганізацію підприємства або його частини.

Витрати, не визнані нематеріальними активами та списані на витрати в попередніх звітних періодах (у тому числі проміжних), не слід сторнувати та включати до собівартості нематеріальних активів у наступних звітних періодах.

Нематеріальний актив слід первісно оцінювати за собівартістю. Собівартість нематеріального активу складається з ціни його придбання (включаючи будь-які імпортні мита та податки на придбання, що не відшкодовуються), а також із будь-яких видатків на підготовку активу до використання за призначенням, які безпосередньо відносяться до нього. Будь-які торговельні знижки вираховуються при визначенні собівартості.

У деяких випадках нематеріальний актив можна придбати безкоштовно або за номінальну компенсацію шляхом державного гранта. Це відбувається, коли держава продає чи розподіляє підприємству нематеріальні активи, такі як ліцензії на роботу радіо- чи телестанцій, ліцензії чи квоти на імпорт або права на доступ до інших обмежених ресурсів.

Нематеріальні активи можна обмінювати на подібні чи неподібні.

Створені самим підприємством гудвіл, торгові марки (товарні знаки), газетні заголовки, назви видань, список клієнтури та інші об’єкти, що мають аналогічну субстанцію, не визнаються активами. Інші нематеріальні активи потребують аналізу процесу їх створення. Такий аналіз передбачає поділ процесу створення нематеріальних активів на дві фази – дослідження та розробки.

МСБО 38 "Нематеріальні активи" вказує на те, що внутрішньогенерований гудвіл не слід визнавати як актив тому, що він не становить контрольований підприємством ресурс, який можна ідентифікувати та достовірно оцінити за собівартістю.

Якщо підприємство не може відокремити етап дослідження від етапу розробок внутрішнього проекту для створення нематеріального активу, воно розглядає видатки на такий проект так, ніби вони були понесені та етапі дослідження.

Прикладами досліджень є:

а) діяльність, спрямована на отримання нових знань;

б) пошук, оцінка та остаточний вибір застосування результатів дослідження чи інших знань;

в) пошук альтернативи матеріалам, приладам, продуктам, технологіям, системам чи послугам;

г) формулювання, розробка, оцінка та остаточний вибір можливих альтернатив новим чи вдосконаленим матеріалам, приладам, продуктам, технологіям, системам чи послугам.

Прикладами розробок є:

а) проектування, конструювання та випробовування прототипів та моделей перед комерційним виробництвом або використанням;

б) проектування інструментів, матриць, ливарних форм та штампів, у яких застосовано нову технологію;

в) проектування, конструювання та функціонування дослідного заводу, який за масштабом не є економічно доцільним для комерційного виробництва;

г) проектування, конструювання та випробовування обраної і альтернативи для нових чи вдосконалених матеріалів, приладів, продуктів, технологій, систем чи послуг.[10]

Собівартість внутрішньогенерованого нематеріального активу складається зі всіх видатків (які обґрунтовано та послідовно можна прямо віднести або розподілити) на створення, виробництво та підготовку активу до використання за призначенням.

У фінансових звітах слід розкривати сукупну суму видатків на дослідження та розробки, визнану як витрати протягом періоду.

Кожний вид нематеріальних активів відображається в обліку на окремому рахунку.

Систематичний розподіл вартості нематеріальних активів на періоди, в яких вони приносять прибутки, називають амортизацією.

Суму нематеріального активу, яка амортизується, слід розподіляти на систематичній основі протягом найкраще оціненого строку його корисної експлуатації.

Строк корисної експлуатації нематеріального активу, як правило, не перевищує двадцяти років, починаючи з дати, коли актив стає придатним для використання. Нематеріальні активи чутливі до технічного старіння. Отже, імовірно, що строк їхньої корисної експлуатації буде коротким і завжди обмеженим. Для нарахування амортизації нематеріальних активів використовують прямолінійний метод до того часу поки компанія не доведе необхідність застосування іншого методу.

Нематеріальний актив слід виключати з балансу при ліквідації або якщо від його використання та наступної ліквідації майбутньої економічної вигоди не очікується.

Федеральна Податкова Служба США (ФПС) регулює розрахунок оподатковуваного прибутку, оскільки розмір оподатковуваного прибутку та прибутку у фінансовій звітності не завжди відповідають один одному.[11]

Інструкція Федеральної Податкової Служби для розрахунку оподатковуваного прибутку дозволяє використовувати метод прискореної амортизації.

Спираючись на метод прискореної амортизації та принц «піврічної конвенції», інструкції Федеральної Податкової Служби США з розрахунку податку на прибуток диференціюють норму амортизації для різних груп засобів, при цьому встановлений процент амортизації може змінюватись з року в рік.

Застосування принципу «піврічної конвенції» дозволяє амортизувати засоби швидше, ніж за рівномірним методом.

Якщо при розрахунку оподатковуваного прибутку на підприємстві використовують метод прискореної амортизації при розрахунку бухгалтерського прибутку ― метод рівномір амортизації, оподатковуваний прибуток у перші роки може бути меншим, ніж бухгалтерський прибуток. При такій ситуації у фірми виникають відстрочені податкові зобов'язання, які класифікуються як довгострокові.

Згідно з МСБО 36 «зменшення корисності активів» слід періодично оцінювати спроможність нематеріального активу забезпечувати майбутні економічні вигоди, достатні для відшкодовування балансової вартості цього активу. Сумою відшкодування нематеріального активу є вища з двох оцінок: чиста ціна реалізації або теперішня (дисконтова на) вартість очікуваних грошових надходжень від використання активу.[12]

2. ОБЛІК НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

2.1. Облікова політика обліку нематеріальних активів на підприємстві

2.2. Бухгалтерський облік нематеріальних активів на підприємстві

2.3. Податковий облік нематеріальних активів на підприємства та його зв’язок з фінансовим обліком

2.4. Організація обліку нематеріальних активів підприємства в умовах використання інформаційних комп’ютерних систем

3. КОНТРОЛЬ І АУДИТ НЕМАТЕРІАЛЬНИХ АКТИВІВ ПІДПРИЄМСТВА

3.1. Методика перевірки державними контролюючими органами обліку нематеріальних активів підприємства

Відповідно до Указу Президента України «Про заходи щодо підвищення ефективності контрольно-ревізійної роботи» від 27 серпня 2000 р. № 1031/2000 контрольно-ревізійна служба має забезпечити суворий контроль за використанням коштів бюджетів усіх рівнів та позабюджетних фондів, а також контроль за збереженням державного і комунального майна всіма підприємствами, установами і організаціями незалежно від форми власності та відомчої належності й підпорядкованості. Головне контрольно-ревізійне управління України стає центральним органом виконавчої влади, який забезпечує реалізацію державної політики у сфері фінансового контролю.

Під час ревізії слід перевірити, чи правильно включені відповідні витрати підприємства до нематеріальних активів і чи правильно вони оцінені.

Рахунок 12 "Нематеріальні активи" призначений для обліку та узагальнення інформації про наявність та рух нематеріальних активів.

До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми й можуть утримуватися підприємством для використання більше року (права користування природними ресурсами, майном, права на знаки для товарів і послуг та на об'єкти промислової власності, авторські права, гудвіл та інші нематеріальні активи).

Методологічні засади формування інформації про нематеріальні активи визначає Положення (стандарт) бухгалтерського обліку 8 "Нематеріальні активи".

Ревізор перевіряє, чи достовірно визначено вартість придбаного нематеріального активу і яку економічну вигоду від реалізації або використання його має підприємство.

Не менш важливо також визначити витрати, пов'язані з розробкою нематеріального активу. Однак слід мати на увазі, що не визначаються активом, а підлягають відображенню в складі витрат того звітного періоду, в якому їх було здійснено: витрати на дослідження, на підготовку й перепідготовку кадрів, на рекламу й підвищення репутації підприємства (гудвіл). Придбані нематеріальні активи зараховуються на баланс підприємства за первісною вартістю.

Коли нематеріальні активи отримано внаслідок об'єднання підприємств, то вони оцінюються за їх справедливою вартістю. Ревізор повинен також з'ясувати, чи правильно здійснюється переоцінка тих нематеріальних активів, щодо яких існує активний ринок.

При цьому слід врахувати, що переоцінені первісна вартість та знос об'єкта нематеріального активу визначаються як добуток відповідно первісної вартості або зносу та індексу переоцінки. Індекс переоцінки визначається діленням справедливої вартості об'єкта, який переоцінюється, на його залишкову вартість.

Як правило, сума дооцінки залишкової вартості об'єкта нематеріальних активів показується у складі додаткового капіталу, а сум уцінки — у складі витрат звітного періоду. При вибутті об'єктів нематеріальних активів, які раніше були переоцінені, перевищення сум попередніх дооцінок над сумою попередніх уцінок залишкової вартості цього об'єкта включається до складу нерозподіленого прибутку з одночасним зменшенням додаткового капіталу.

Ревізор перевіряє правильність нарахування зносу за нематеріальними активами і включення його у витрати виробництва. Знос відноситься на собівартість продукції (робіт, послуг), сума зносу нараховується щомісяця за нормами, розрахованими виходячи з первинної вартості нематеріальних активів і строку їх корисного використання (але не більше строку діяльності підприємства).

Перевіряючи документи щодо нарахування зносу нематеріальних активів, треба встановити, чи за всіма об'єктами нематеріальних активів нараховується знос і чи економічно обґрунтовані встановлені норми, яка періодичність нарахування зносу й наскільки правильно його включено у собівартість продукції.

Ревізор перевіряє також правильність нарахування амортизації нематеріальних активів. Згідно з П(С)БО 8 "Нематеріальні активи" нарахування амортизації здійснюється протягом строку їх корисного використання, який встановлює підприємство при визначенні цього об'єкта активом (при зарахуванні на баланс), але не більше 20 років. При визначенні строку корисного використання об'єкта слід урахувати строки використання подібних активів, моральний знос і правові обмеження щодо строків його використання. Причому метод амортизації нематеріального активу вибирається підприємством самостійно. Якщо умови отримання майбутніх економічних вигод підприємство не може визначити, то амортизація нараховується із застосуванням прямолінійного методу. Розрахунок амортизації здійснюється згідно з П(С)БО 7 "Основні засоби".

Розраховуючи вартість, яка амортизується, ліквідаційну вартість нематеріальних активів прирівнюють до нуля, за винятком випадку, коли ліквідаційну вартість можна визначити на підставі інформації існуючого активного ринку і останній існуватиме наприкінці строку корисного використання цього об'єкта. Причому нарахування амортизації починається з місяця, наступного за місяцем, у якому нематеріальний актив став придатним для використання.

І навпаки, нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття нематеріального активу. Метод амортизації та термін використання об'єкта може переглядатися наприкінці звітного року, якщо в наступному періоді очікуються зміни строку корисного використання активу або зміни умов отримання економічних вигід.

Таким чином, амортизація нематеріального активу нараховується, виходячи з нового методу нарахування амортизації й строку використання, починаючи з місяця, наступного за місяцем змін.

На завершальній стадії ревізії ревізору слід перевірити правильність визначення підприємством кінцевого фінансового результату від вибуття нематеріальних активів.

Варто зауважити, що нематеріальний актив може бути списаний з балансу в разі його вибуття чи продажу, безоплатної передачі або неможливості отримання підприємством надалі економічних вигод від його використання.

У цьому разі фінансовий результат від вибуття об'єкта нематеріальних активів визначається як різниця між доходом від вибуття (за вирахуванням непрямих податків і витрат, пов'язаних з вибуттям) та їх залишковою вартістю.

Похожие работы

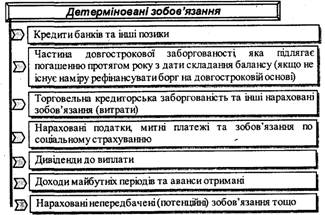

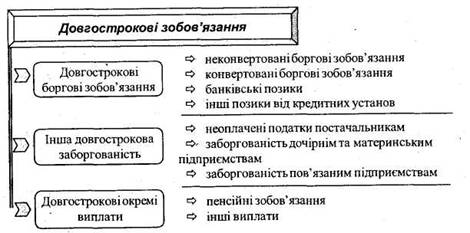

... і зобов'язання як в Україні, так і в зарубіжному обліку погашаються в результаті використання поточних (оборотних) активів або за рахунок утворення нових короткострокових зобов'язань. МСБО, спеціально присвяченого питанням обліку та відображення в звітності довгострокових зобов'язань, не існує. Стандарт 17 "Оренда" визначає зобов'язання, що виникають в результаті довгострокової оренди; зобов' ...

... 12 „Нематеріальні активи” сума вартості НМА 977 „Інші витрати звичайної діяльності” 12 „Нематеріальні активи” сума нестачі НМА Розділ 3. Інвентаризація основних фондів та нематеріальних активів на ТзОВ «Дукат-Ужгород» 3.1 Організаційні аспекти обліку на ТзОВ „Дукат-Ужгород” Товариство з обмеженою відповідальністю «Дукат-Ужгород» знаходиться в українському місті Ужгород, вул. ...

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев