Навигация

Нормативно-правове забезпечення обліку операцій з основних засобів

52425

знаков

11

таблиц

2

изображения

1.2. Нормативно-правове забезпечення обліку операцій з основних засобів

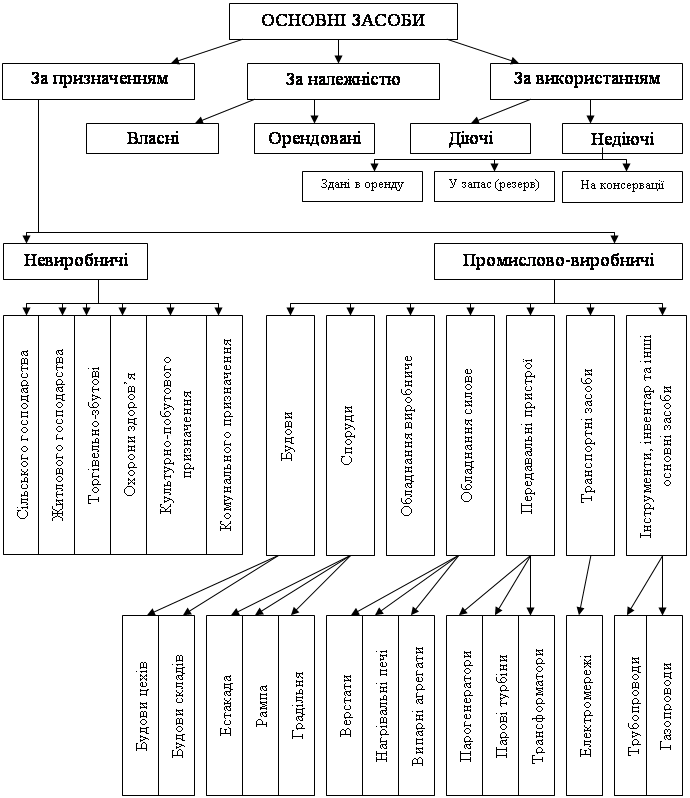

Методологічні засади формування в бухгалтерському обліку інформації про основні засоби та розкриття її у фінансовій звітності визначені Положенням (стандартом) бухгалтерського обліку 7 «Основні засоби»

Відповідно до податкового законодавства основними фондами визнаються матеріальні цінності, призначені для використання у господарській діяльності платника податків протягом періоду, що перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей. Причому вартість таких цінностей повинна перевищувати 1000 грн.

Витрати на придбання будь-яких матеріальних цінностей, вартість яких не перевищує 1000 грн., призначених для використання в господарській діяльності платника податків, включаються до складу валових витрат [1].

1.3. Міжнародний досвід обліку руху основних засобів

Інтеграційні процеси, які відбуваються у світі, призводять до необхідності розробки загальних правил складання фінансової звітності для забезпечення достовірної інформації та однозначного тлумачення звітних показників учасниками міжнародного фондового ринку. Ці правила знайшли своє відображення у Міжнародних стандартах фінансової звітності (МСФЗ). З огляду на те, що національні облікові стандарти розроблені з урахуванням вимог міжнародних стандартів, П(С)БО 7 "Основні засоби" має ряд спільних положень з МСФЗ 16 "Основні засоби" [4].

Суттєві відмінності відсутні щодо висвітлення наступних питань: сфера застосування стандарту; визначення понять: амортизація; вартість, яка амортизується (в МСФЗ - сума, яка амортизується); група основних засобів (в МСФЗ - клас основних засобів); ліквідаційна вартість; основні засоби; порядок та умови їх визнання; строк корисного використання (експлуатації), формування первісної вартості об'єкта та перелік витрат, які не включаються до первісної вартості; формування первісної вартості при обміні об'єкта основних засобів на подібні та неподібні активи; проведення переоцінки об'єкта основних засобів і відображення її результатів в обліку [5, стор. 55].

Однак, існують положення, які містять розбіжності (табл. 1.2).

Таблиця 1.2. Порівняння міжнародного та національного стандартів з обліку основних засобів

| Ознака | П(С)БО 7 "Основні засоби" | МСФЗ 16 "Основні засоби" | |

| Переоцінка | |||

| Об'єкт, що не підлягають переоцінці | Малоцінні необоротні матеріальні активи та бібліотечні фонди, якщо амортизація їх вартості нараховується у першому місяці використання об'єкта в розмірі 50 % його вартості, яка амортизується, та решта 50 % вартості, яка амортизується у місяці їх вилучення з активів (списання з балансу) внаслідок невідповідності критеріям визнання активом або в першому місяці використання об'єкта 100% вартості | Не розглядається | |

| Визначення суми амортизації на дату переоцінки | Переоцінена сума зносу об'єкта основних засобів визначається множенням суми зносу об'єкта основних засобів на індекс переоцінки | Будь-яка сума амортизації на дату переоцінки: а) перераховується пропорційно до зміни валової балансової вартості активу гак, що балансова вартість активу після переоцінки дорівнює сумі переоцінки; або б) виключається з валової балансової вартості активу та чистої суми, перерахованої до переоціненої суми активу | |

| Амортизація | |||

| Методи нарахування амортизації | Прямолінійний, виробничий (метод суми одиниць продукції") |

| |

| Зменшення залишкової вартості, прискореного зменшення залишкової вартості, кумулятивний | Метод зменшення залишку | ||

| Момент початку нарахування амортизації | 3 місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання | Не розглядається | |

| Момент припинення нарахування амортизації | Починаючи з місця, наступного за місяцем: вибуття об'єкта основних засобів; переведення його на реконструкцію, модернізацію, добудову, дообладнання, консервацію | Не розглядається | |

| Надходження основних засобів на підприємство | |||

| Шляхи | Придбання, створення власними силами |

| |

| Безоплатне надходження, внесок до статутного капіталу, переведення до об'єктів основних засобів зі складу оборотних активів (товарів, готової продукції) | Виготовлення подібних активів для продажу в процесі звичайної господарської діяльності | ||

| Вибуття основних засобів | |||

| Шляхи | Продаж |

| |

| Безоплатна передача, невідповідність критеріям визнання активу | Виключення активу з використання без очікування економічних вигід від його вибуття | ||

| Часткова ліквідація об'єкта основних засобів | Первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої") вартості та зносу ліквідованої частини об'єкта | Не визначається | |

Висновок за 1 розділом

Таким чином ми виявили що, об'єкт основних засобів перестає визнаватися активом (списується з балансу) у разі його вибуття внаслідок продажу, ліквідації, безоплатної передачі, нестачі, остаточного псування або інших причин невідповідності критеріям визнання активом.

Деталі, вузли, агрегати та інші матеріали, отримані при розбиранні і демонтажу основних засобів, що ліквідуються, оприбутковуються з визнанням іншого доходу і зарахуванням на рахунки обліку матеріальних запасів, включаючи матеріальні цінності і деталі з вмістом матеріалів, які приймаються (збираються) спеціалізованими заготівельними (переробними) підприємствами.

Фінансовий результат від вибуття об'єктів основних засобів визначається вирахуванням з доходу від вибуття основних засобів їх залишкової вартості, непрямих податків і витрат, пов'язаних з вибуттям основних засобів.

У разі часткової ліквідації об'єкта основних засобів його первісна (переоцінена) вартість та знос зменшуються відповідно на суму первісної (переоціненої) вартості та зносу ліквідованої частини об'єкта, а пропорційна ліквідованій частині сума сальдо з дооцінки (індексації) відображається зменшенням додаткового капіталу і збільшенням нерозподіленого прибутку.

Повернення орендодавцю орендованих у складі цілісного майнового комплексу основних засобів з оформленням орендодавцем і орендарем документів приймання-передачі відображається орендарем за кредитом рахунків обліку основних засобів (балансова вартість) і дебетом рахунків обліку зносу основних засобів (сума зносу) та додаткового капіталу (залишкова вартість). Повернення орендодавцю залишку невикористаних амортизаційних відрахувань на орендовані основні засоби орендар відображає зменшенням додаткового капіталу і грошових коштів (утворенням кредиторської заборгованості).

РОЗДІЛ 2. ОБЛІК ВИБУТТЯ ОСНОВНИХ ЗАСОБІВ

Похожие работы

... засобів призначено рахунок 10 «Основні засоби». За дебетом рахунку відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов’язана з поліпшенням об’єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, ...

... подій. Реалізація, ліквідація, безоплатна передача та передача основних засобів як внесок до статутного фонду іншого підприємства оформляється бухгалтерськими проводками, відображеними у таблиці 3.4. Таблиця 3.4 – Бухгалтерські проводки у обліку основних засобів № оп. Зміст господарської операції Кореспондуючі рахунки Дебет Кредит 1 2 3 4 Відображено дохід від реалізації ...

... стандартів фінансової звітності в практику бухгалтерського обліку підприємств обумовлена переорієнтацією економіки України на ринковий механізм господарювання. В сучасних умовах в Україні роль та значення бухгалтерського обліку зростає, що має безпосереднє відношення і до такої його ділянки як облік основних засобів й нематеріальних активів. Останнім часом до проблем, які в минулі роки не ...

... за результатами розрахунку: Д-т рахунків активів К-т рахунка 4320 "Негативний гудвіл". 9. Порядок проведення інвентаризації основних засобів і нематеріальних активів та відображення її результатів у бухгалтерському обліку Інвентаризація проводиться також у разі: зміни матеріально відповідальних осіб; установлення фактів крадіжок або зловживань, пошкодження цінностей; пожежі або стихі ...

0 комментариев