Навигация

Облік основних засобів підприємства

34808

знаков

7

таблиц

2

изображения

ЗМІСТ

Вступ 4

1 Загальна характеристика основних засобів 5

1.1 Поняття основних засобів та завдання обліку 5

1.2 Класифікація і оцінка основних засобів 6

2 Документування операцій обліку основних засобів, їх амортизація (знос) 12

2.1 Організація первинного обліку основних засобів 12

2.2 Амортизація (знос) основних засобів 14

3 Організація бухгалтерського обліку основних засобів 18

3.1 Облік надходження основних засобів 18

3.2 Облік вибуття основних засобів 20

Висновки 25

Перелік літератури 26

ВСТУП

Нажаль в нашому економічному житті багато незрозумілого і ми не завжди можемо дати чітку відповідь на досить просте і природнє запитання: про них чують, але не прислуховуються, про них говорять, але не аналізують, про них думають, але не прогнозують, і, як наслідок, їх не вирішують.

Коло застосування бухгалтерського обліку надзвичайно широке, але в будь-якому випадку його можна назвати одним словом – бізнес. Усі учасники ринку, займаючись певним ділом, бажають знати, скільки вони витрачають, скільки вкладають в діло, скільки віддають державі у вигляді податків, а скільки залишається їм особисто. Вони бажають мати цю інформацію постійно. І саме бухгалтерський облік надає їм таку можливість.

Бухгалтерський облік, як структуризована система, будується в межах підприємства, яке є господарчою одиницею, має адміністративно-господарську самостійність та право юридичної особи.

Головне завдання бухгалтерського обліку – забезпечити фінансовою інформацією діюче підприємство.

Отже, правильно організований та грамотно побудований бухгалтерський облік є передумовою ефективного функціонування підприємства, адже даними про стан підприємства та про окремі господарські операції є саме бухгалтерські документи та звіти. Ось чому важливо, щоб не тільки бухгалтер, але і менеджери всіх рівнів уміли «читати» бухгалтерські документи та звіти, «розуміти» їх мову, могли визначити їх достовірність.

Метою даної курсової роботи є детальний розгляд основних засобів: їх загальних характеристик, нарахування амортизації, а також організації бухгалтерського обліку основних засобів на підприємствах.

Завданням роботи являється оволодіння способами та методами ведення обліку та документації за основними засобами.

1 ЗАГАЛЬНА ХАРАКТЕРИСТИКА ОСНОВНИХ ЗАСОБІВ

1.1 Поняття основних засобів та завдання обліку

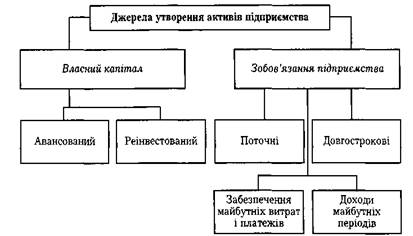

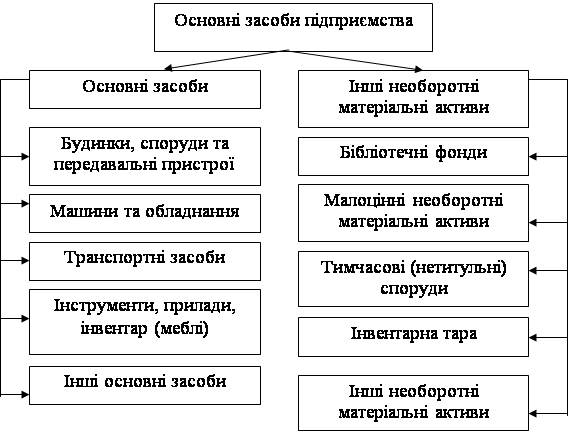

Основні засоби – це матеріальні активи, які підприємство утримує з метою використання в процесі виробництва або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально-правових дій, очікуваний строк корисного використання (експлуатації) яких становить більше одного року.

Об’єкт основних засобів – це закінчений пристрій з усіма пристосуваннями і приладдям для виконання певних самостійних функцій, чи відокремлений комплекс конструктивно з’єднаних предметів однакового або різного призначень, що мають для обслуговування загальні пристосування, приладдя, керування та єдиний фундамент, внаслідок чого кожен предмет може виконувати свої функції, певну роботу тільки у складі комплексу.

Якщо один об’єкт основних засобів складається із частин, які мають різний строк корисного використання (експлуатації), то кожна з цих частин може визнаватися в бухгалтерському обліку як окремий об’єкт основних засобів.

Об’єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від йогов икористання та вартість його може бути достовірно визначена.

Бухгалтерський фінансовий облік основних засобів повинен забезпечити:

1) контроль за зберіганням основних засобів;

2) своєчасне, правильне документальне оформлення відображення в бліку надходження основних засобів (фондів), їх внутрішнього переміщення (з цеху в цех, зі складу на склад, з відділу у відділ тощо), ефективного використання, вибуття (ліквідація, реалізація, безкоштовна передача);

3) своєчасне (щомісячне) відображення в обліку (амортизації) основних засобів;

4) визначення результатів від ліквідації, а також збитків від списування не повністю амортизованих об’єктів основних засобів;

5) виявлення зайвих та морально застарілих основних засобів.

Крім цього, бухгалтерський облік основних засобів повинен забезпечити контроль за ефективним використанням виробничих майданчиків, обладнання, машин, транспортних заосбів та інших засобів праці.

Характерною особливістю засобів праці є те, що вони не мають тієї загальної взаємозамінюваності, яка характерна, наприклад, для потенційної робочої сили. Тому ефективність їх різна по галузях, підприємствах, окремих видах. Ця різниця для кожного конкретного засобу праці залежить від його технічного стану, ступеня фізичного й морального зносу.

Промислові підприємства постійно поповнюються новими засобами праці відповідно до вимог, досягнутого рівня технології виробництва, характеру й обсягу виготовлюваної продукції.

Поінформованість про наявність засобів праці та постійний контроль за їх ефективним використанням мають велике значення в управлінні виробничою діяльністю кожного підприємства. Цьому має сприяти добре побудований їх облік.

Похожие работы

... і активів; співвідношення темпів зміни середньої їх суми з темпами зміни обсягів реалізації продукції; динаміку питомої ваги основних груп оборотних коштів в загальній сумі активів і тенденцію їх оборотності; динаміку показників ефективності використання оборотних активів (коефіцієнтів оборотності, тривалості одного обороту, коефіцієнта завантаження, рентабельності оборотних активів); кількісний ...

... груп основних засобів становить їхню структуру. Поліпшення структури основних засобів, передовсім підвищення питомої ваги активної їх частини, сприяє зростанню виробництва, зниженню собівартості продукції, збільшенню грошових нагромаджень підприємства. Необхідною умовою правильного обліку й планування відтворення основних фондів підприємств є їхня класифікація. Найбільше економічне значення має ...

... відрахувань на капітальний ремонт, місячна норма нарахованого зносу. Всі ці дані дозволять розширити нормативно - довідкову інформацію по обліку основних засобів. 3. Шляхи вдосконалення обліку і контролю наявності та руху основних засобів 3.1 Вдосконалення первинного, синтетичного та аналітичного обліку основних засобів В цілому первинний, синтетичний та аналітичний облік основних ...

... p. (зі змінами і доповненнями); - Законом України „Про податок на додану вартість” № 168/97-ВР від 3 квітня 1997 p. (зі змінами і доповненнями); - Положенням (стандартом) бухгалтерського обліку 7 "Основні засоби", затвердженого Наказом Міністерства фінансів України № 92 від 27.04.2000 р. Зареєстрованого в Міністерстві юстиції України 18.05.00р. № 288/4509 (зі змінами та доповненнями); - ...

0 комментариев