Особенности ведения учета на малом предприятии

Получение разрешения (патента) региональной ГНИ. Патент организациям выдается при условии, что

Отчетность и порядок уплаты единого налога

Организационно – экономическая характеристика предприятия «ODEON»

Отчетность

Способ занизить доход в магазине «ODEON» при упрощенной системе налогообложении

Рублей × 6% = 1200 рублей

Навигация

Организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса

Организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса

74044

знака

8

таблиц

0

изображений

РОСЖЕЛДОР

Государственное образовательное учреждение

высшего профессионального образования

«Ростовский государственный университет путей сообщения»

Международный институт предпринимательства и права

Кафедра бухгалтерского учета и аудита

КУРСОВОЙ ПРОЕКТ

по дисциплине «Бухгалтерский финансовый учет»

на тему: Организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса

Выполнил

ст. гр. ЭАК-3-235

Гончарова К.С.

Проверил

Терникова Е.В.

Ростов-на-Дону

2007г

План

Введение……………………………………………………..……………………3

Глава 1Теоритические основы организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса….…..5

1.1. Малое предприятие………………………………………………………......5

1.1.1.Критерии отнесения предприятия к категории малого…………….…….5

1.1.2.Особенности ведения учета на малом предприятии……………………...7

1.2.Упрощенная система налогообложения, учета и отчетности для субъектов малого предприятия………………………………………………………………9

1.2.1.Сущность упрощенной системы……………………………………….......9

1.2.2. Организация и ведение учета при упрощенной системе………………16

1.2.3. Отчетность и уплата единого налога……………………………………24

Глава 2 Разработка организации бухгалтерского учета на предприятии «ODEON»………………………………………………………………………...28

2.1. Организационно-экономическая характеристика предприятия…………27

2.2. Отчетность…………………………………………………………………..32

Глава 3.

3.Мероприятии по совершенствованию упрощенной системы налогообложения.

3.1. Способ занизить доход в магазине «ODEON» при упрощенной системе налогообложении.……………………………………………………………….36

3.2. Эксперимент с изменением объекта налогообложения и соотношения доходов и расходов………………………………………………….…………..41

Заключение……………………………………………………………………....48

Список используемых источников……………………………………………..50

Приложение……………………………………………………………………....52

Введение.

В настоящее время Россия стоит на пути создания и развития рыночной экономики. Это невозможно без развития малого бизнеса в стране.

Малый бизнес - это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных, установленных законом, государственными органами и другими представительными организациями критериях (показателях), конституциирующих сущность данного понятия.

Следовательно, как показывает опыт стран с высокоразвитой экономикой, малый бизнес - это базовая составляющая рыночного хозяйства.

Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке, гибкость.

Малый бизнес состоит из совокупности малых предприятий. Формы их организации весьма разнообразны. Они различаются по форме собственности, организационно-правовой форме, размерам, территориальной принадлежности, отношению к закону, используемым технологиям, отраслям. Основным критерием выделения малого предприятия в нашей стране является численность работников в отраслевом разрезе, т.е. от 30 до 100 человек.

Важная роль малого бизнеса заключается в том, что он обеспечивает значительное количество новых рабочих мест, насыщает рынок новыми товарами и услугами, удовлетворяет многочисленные нужды крупных предприятий, выпускает специальные товары и услуги.

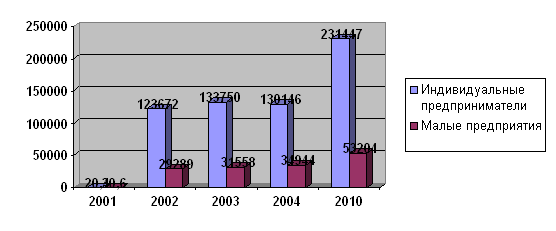

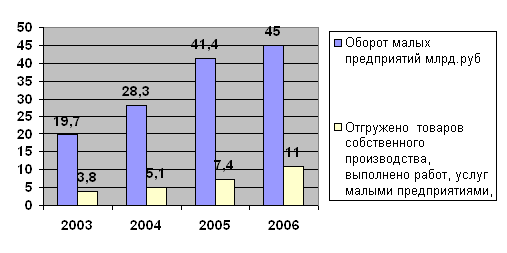

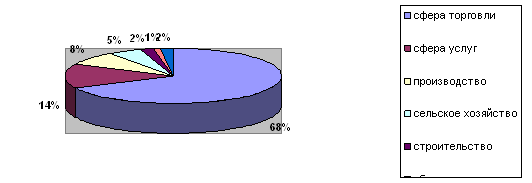

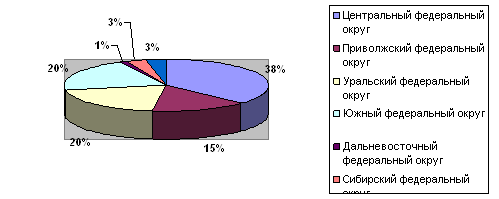

Актуальность моей темы состоит в том, что в России сегодня насчитывается около 1 млн. малых предприятий. Но основное их количество сосредоточено в Москве и Санкт-Петербурге - соответственно 22 и 11%. 40% малых предприятий работает в сфере общественного питания и розничной торговли, 16% - в строительстве , 15% - в промышленности. Создана правовая основа малого бизнеса - ряд законов, указов, статей кодексов, документов министерств. С 1996г. существует Фонд поддержки малого предпринимательства.

Целью моего курсового проекта является рассмотрение теоретической основы организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса, особенностей налогообложения и ведение бухгалтерского учета в магазине «ODEON».Также постаралась высказать предложения мероприятий по совершенствованию упрощенной системы налогообложения в магазине «ODEON».

ГЛАВА 1 ТЕОРИТИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА ПО УПРОЩЕННОЙ ФОРМЕ УЧЕТА НА ПРЕДПРИЯТИЯХ МАЛОГО И СРЕДНЕГО БИЗНЕСА.

1.1.Малое предприятие

1.1.1 Критерии отнесения предприятия к категории малых предприятий.

По российскому законодательству до 14 июня 1995 г. малыми в разных ситуациях могли считаться предприятия с различными характеристиками.

Окончательное юридическое определение понятия «малые, предприятия» дано в Федеральном законе. В соответствии с этим законом под субъектами малого предпринимательства (малыми предприятиями) понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций или объединений, благотворительных или иных фондов не превышает 25%, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25% и в которых средняя численность работников за отчетный период не превышает следующих предельных уровней:

в промышленности, строительстве и на транспорте - 100 человек;

в сельском хозяйстве и научно-технической сфере - 60 человек;

в оптовой торговле - 50 человек;

в розничной торговле и бытовом обслуживании населения – 30 человек;

в остальных отраслях и при осуществлении других видов деятельности -50 человек.

Таким образом, в соответствии с указанным Федеральным законом для отнесения предприятия к малому нужно принимать во внимание два

1. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3.критерия: численность работников и участие других организаций в уставном капитале предприятия.

Под субъектами малого предпринимательства понимаются также физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Малые предприятия, осуществляющие несколько видов деятельности относятся к таковым по критериям того вида деятельности, доля которого является наибольшей в годовом объеме оборота или годовом объеме прибыли.

Средняя численность работников малого предприятия определяется по новому Закону с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица.

В случае превышения установленной численности малое предприятие лишается льгот, предусмотренных действующим законодательством, на период, в течение которого было допущено превышение численности работников, и на последующие три месяца.

Федеральным законом определено, что порядок налогообложения, отсрочки и рассрочки уплаты налогов устанавливается налоговым законодательством. Тем самым Закон подтверждает налоговые льготы малым предприятиям.

Указанный Закон несколько изменил порядок начисления ускоренной амортизации на малых предприятиях. Они вправе применять ускоренную амортизацию основных производственных фондов с отнесением затрат на издержки производства, в 2 раза

2. «О государственной поддержке малого предпринимательства в Российской Федерации». Федеральный закон от 14.06.95г. №88-Ф3. превышающие нормы, которые установлены для соответствующих видов основных средств.

Наряду с ускоренной амортизацией малые предприятия вправе дополнительно списывать в качестве амортизационных отчислений до 50% от первоначальной стоимости основных фондов со сроком службы более трех лет.

В соответствии с Законом кредитование малых предприятий осуществляется на льготных условиях с полной или частичной компенсацией кредитным организациям соответствующей разницы за счет фондов поддержки малого предпринимательства.

Законом предусмотрено, что статистическая и бухгалтерская отчетность представляется малыми предприятиями в утвержденном Правительством Российской Федерации порядке, который предусматривает упрощение процедуры и форм отчетности. Они должны содержать в основном информацию, необходимую для налогообложения.

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... болезненно острой после вступления России в ВТО. Решить её могут точные меры микроэкономической политики, нацеленные, прежде всего, на развитие существующих сильных сторон хозяйственного комплекса. 3. Совершенствование форм и методов поддержки малого и среднего бизнеса и определение приоритетов его 3.1 Совершенствование методов государственной поддержки малого и среднего бизнеса В ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

0 комментариев