Особенности ведения учета на малом предприятии

Получение разрешения (патента) региональной ГНИ. Патент организациям выдается при условии, что

Отчетность и порядок уплаты единого налога

Организационно – экономическая характеристика предприятия «ODEON»

Отчетность

Способ занизить доход в магазине «ODEON» при упрощенной системе налогообложении

Рублей × 6% = 1200 рублей

Навигация

Особенности ведения учета на малом предприятии

Организации бухгалтерского учета по упрощенной форме учета на предприятиях малого и среднего бизнеса

74044

знака

8

таблиц

0

изображений

1.1.2 Особенности ведения учета на малом предприятии

С целью единообразия ведения бухгалтерского учета субъектами Российской Федерации Министерство финансов Российской Федерации разработал типовой План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий от 01.11.91 г. № 56 с дополнениями и изменениями от 28.12.94 г. № 173, от 28.07.95г. №81 и от 17.02.97г. №15.

Предприятиям малого бизнеса разрешается переход на упрощенную систему учета, что подтверждено приказом Министерство финансов Российской Федерации от 22.12.95г. № 131 «Указания по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства» и Федеральным законом РФ от 29.12.95г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства».

Указания разработаны в соответствии с Федеральным законом «О государственной поддержке малого предпринимательства в РФ» и во исполнение распоряжения Правительства РФ от 09.10.95 г. № 1389 и предназначены для всех субъектов малого предпринимательства, являющихся юридическими лицами, независимо от предмета и целей деятельности, организационно-правовых форм и форм собственности.

Малые предприятия с простым технологическим процессом производства продукции, выполнения работ, оказания услуг, имеющим незначительное количество хозяйственных операций (которым рекомендовано применять упрощенную форму бухгалтерского учета), самостоятельно определяют систему бухгалтерского учета, состоящую из Рабочего плана счетов бухгалтерского учета, регистров бухгалтерского учета (формы счетоводства), применяемых форм первичных документов, системы документооборота и других учетных процедур, необходимых для организации бухгалтерского учета на предприятии, которая утверждается приказом об учетной политике малого предприятия.

Рабочий план счетов бухгалтерского учета хозяйственных операций составляется на основе типового Плана счетов. Он позволяет вести учет средств и их источников в регистрах бухгалтерского учета на основных (главных) счетах и тем самым обеспечивает контроль за наличием и сохранностью имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

В связи с переходом на сокращенный план счетов малым предприятиям рекомендуется внести ряд изменений в общепринятый порядок учета производственных ресурсов, затрат на производство продукции и финансовых результатов.

1.2.Упрощенная система налогообложения, отчета и отчетности для субъектов малого предприятия

1.2.1 Сущность упрощенной системы

Упрощенная система налогообложения применяется наряду с общей системой налогообложения, предусмотренной законодательством РФ о налогах и сборах. Её применение регулируется главой 26.2 «Упрощенная система налогообложения» Налогового кодекса Российской Федерации.

В соответствие с пунктом 1 статьи 346.11 Налогового кодекса Российской Федерации переход на упрощенную систему налогообложения или возврат к общей системе (общему режиму) налогообложения индивидуальными предпринимателями осуществляется добровольно в порядке, предусмотренном главой 26.2 Налогового кодекса Российской Федерации.

Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает замену целого ряда налогов единым налогом, исчисляемым по результатам хозяйственной деятельности за налоговый период. Какие же налоги не подлежат уплате предпринимателями, перешедшими на упрощенную систему налогообложения? Ответ на этот вопрос содержится в пункте 3 статьи 346.11 Налогового кодекса Российской Федерации.

Не уплачивают налоги индивидуальные предприниматели

- налог на доходы физических лиц (в отношении доходов, полученных от осуществления предпринимательской деятельности);

- налог на имущество физических лиц (в отношении имущества, полученных от осуществления предпринимательской деятельности);

-единый социальный налог с доходов, полученных от предпринимательской деятельности, а также с выплат и иных вознаграждений, начисляемых ими в пользу физических лиц.

Кроме того индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются плательщиками НДС. За исключением НДС, подлежащего уплате в соответствии с Налоговым кодексом Российской Федерации при ввозе товаров на таможенную территорию РФ, а также при исполнении обязанности налогового агента в соответствии со статьей 161 НК Российской Федерации. Кроме того, для них сохраняется действующей порядок представления статистической отчетности, ведения кассовых операций.

Применение упрощенной системы налогообложения, учета и отчетности организациями, подпадающими под действие настоящего Федерального закона, предусматривает замену уплаты совокупности установленных законодательством Российской Федерации федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за отчетный период.

Учитывая изложенное и согласно Закону Российской Федерации от 27.12.91 N 2118-1 "Об основах налоговой системы в Российской Федерации", малые предприятия, уплачивающие единый налог, освобождаются от: 1. Федеральных налогов, к которым относятся:

- налог на добавленную стоимость;

- налог на операции с ценными бумагами;

- отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в специальный внебюджетный фонд Российской Федерации;

- платежи за пользование природными ресурсами, зачисляемые в федеральный бюджет, в республиканский бюджет республики в составе Российской Федерации, в краевые, областные бюджеты краев и областей, областной бюджет автономной области, окружные бюджеты автономных округов и районные бюджеты районов в порядке и на условиях, предусмотренных законодательными актами Российской Федерации;

- подоходный налог (налог на прибыль) с предприятий;

- налоги, служащие источниками образования дорожных фондов, зачисляемые в эти фонды в порядке, определяемом законодательными актами о дорожных фондах в Российской Федерации;

- сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний;

- налог на покупку иностранных денежных знаков и платежных документов, выраженных в иностранной валюте.

2. Региональных налогов, к которым относятся следующие налоги:

- налог на имущество предприятий;

- лесной доход;

- плата за воду, забираемую промышленными предприятиями из водохозяйственных систем;

От местных налогов, к которым, в частности, относятся:

- налог с продаж;

- налог на рекламу;

- земельный налог;

- налог на содержание жилищного фонда и объектов социально-культурной сферы.

Не уплачиваются малыми предприятиями, перешедшими на упрощенную систему налогообложения, налоги, установленные ст.9 Закона Российской Федерации от 27.12.91 N 2116-1 "О налоге на прибыль", со следующих видов доходов:

- доходов в виде дивидендов, полученных по акциям, принадлежащим предприятию-акционеру и удовлетворяющим право владельцами этих ценных бумаг на участие в распределении прибыли предприятия-эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации и ценных бумаг органов местного самоуправления;

- доходов от долевого участия в других предприятиях, созданных на территории Российской Федерации;

- доходов по иным ценным бумагам.

Это означает, что эти виды доходов включаются в состав валовой выручки малого предприятия и облагаются единым налогом в порядке, установленном действующим законодательством.

Для организаций, применяющих упрощенную систему налогообложения, учета и отчетности, сохраняется действующий порядок уплаты таможенных платежей, государственных пошлин, лицензионных сборов, ЕСН. Кроме того, плательщики единого налога, обязаны вносить в бюджет арендную плату за землю и за имущество, находящиеся в государственной собственности. Данные обязательные платежи не включаются в перечень расходов при определении совокупного дохода субъекта упрощенной системы. Понятие "таможенные платежи" означает все виды платежей, контроль за взиманием которых возложен на таможенные органы, и включает налог на добавленную стоимость по импортным товарам и услугам, акцизы на импортную подакцизную продукцию, ввозные и вывозные таможенные пошлины, все другие обязательные сборы, взимаемые таможенными органами.

Организациям, применяющим упрощенную систему налогообложения, учета и отчетности, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

Упрощенная форма первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов устанавливается Министерством

финансов Российской Федерации и является единой на всей территории

Российской Федерации.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, учета и отчетности, сохраняется действующий порядок ведения кассовых операций и представления необходимой статистической отчетности.

Малые предприятия, перешедшие на упрощенную систему налогообложения, учета и отчетности и не являющиеся плательщиками налога на добавленную стоимость, счета - фактуры оформлять не должны.

Условием перехода на упрощенную систему является соответствие требованиям закона Российской Федерации №222 от 29.12.95г., а именно:

1. Предельная численность до 15 человек (среднесписочная численность работающих, включая работников по договорам гражданско-правового характера и по совместительству, за отчетный период не должна превышать 14 человек);

2. Совокупный размер валовой выручки не более 100000 МРОТ

3.Не попадают под действие упрощенной системы организации, производящие подакцизную продукцию; организации, созданные на базе ликвидированных структурных подразделений действующих предприятий; кредитные организации; страховщики; инвестиционные фонды; профессиональные участники рынка ценных бумаг; предприятия игорного и развлекательного бизнеса; хозяйствующие субъекты других категорий, для которых Министерством финансов РФ установлен особый порядок ведения бухгалтерского учета и отчетности; а также некоммерческие организации.

Похожие работы

... системой налогообложения по схемам: «Доходы» и «Доходы – Расходы», и общим режимом налогообложения), налоговая нагрузка остается существенной – доля ЕНВД в чистой прибыли составляет 25 – 30 %. Такая ситуация наблюдается не только в ООО «Таганка», но и на других предприятиях малого и среднего бизнеса Амурской области в целом и Благовещенске в частности. Многие предприниматели, работающие в сферах ...

... болезненно острой после вступления России в ВТО. Решить её могут точные меры микроэкономической политики, нацеленные, прежде всего, на развитие существующих сильных сторон хозяйственного комплекса. 3. Совершенствование форм и методов поддержки малого и среднего бизнеса и определение приоритетов его 3.1 Совершенствование методов государственной поддержки малого и среднего бизнеса В ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

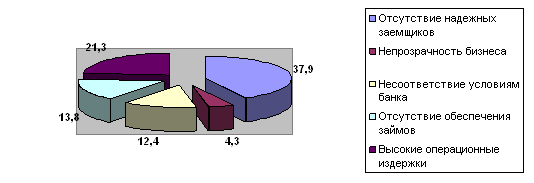

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

0 комментариев