Основы анализа кредиторской и дебиторской задолженности

Показатели анализа кредиторской и дебиторской задолженности

Источники информации для анализа кредиторской и дебиторской задолженности

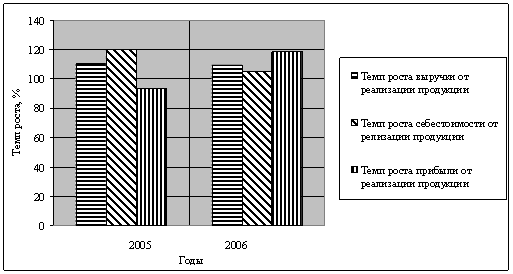

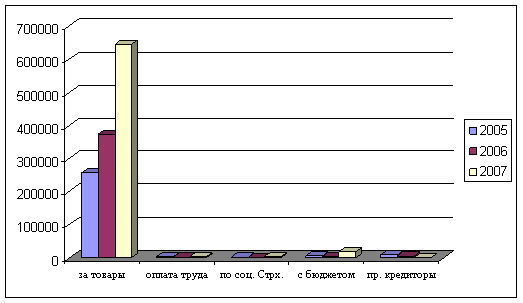

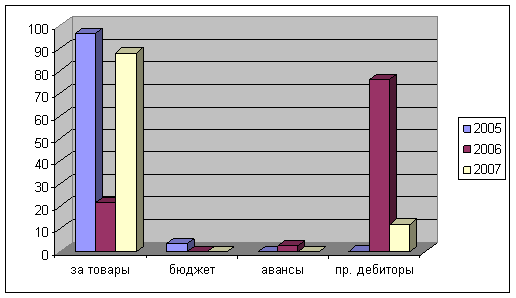

Анализ кредиторской и дебиторской задолженности ТОО «Dostar Distribution»

Анализ дебиторской задолженности ТОО «Dostar Distribution»

Анализ кредиторской задолженности ТОО «Dostar Distribution»

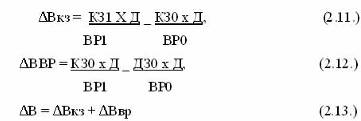

Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

Мероприятия по снижению дебиторской задолженности

Навигация

Основы анализа кредиторской и дебиторской задолженности

Организация анализа кредиторской и дебиторской задолженности

157467

знаков

10

таблиц

4

изображения

1. Основы анализа кредиторской и дебиторской задолженности

1.1 Сущность и задачи анализа кредиторской и дебиторской задолженности

Предприятие вступает в хозяйственные и финансовые отношения с другими предприятиями, лицами и т.д. Таким образом, возникают расчетные отношения. Расчеты делятся на 2 группы:

• по товарным операциям, которые производятся предприятием в случае, если предприятие является поставщиком готовой продукции (работ, услуг), заготовителем товарно-материальных ценностей, или покупателем

• по нетоварным операциям, связанным с погашением задолженности банку, бюджету, работникам, внебюджетным фондам и другие расчеты.

В бухгалтерском учете дебиторская задолженность отражается как имущество организации, а кредиторская задолженность - как обязательства. Однако тот и другой вид задолженности неразрывно связаны и имеют устойчивую тенденцию перехода из одного в другой. Поэтому эти два вида задолженностей необходимо рассматривать во взаимосвязи.

Под дебиторской задолженностью понимаются задолженность организаций, работников и физических лиц данной организации, которая возникает в процессе экономической деятельности организации, т.е. задолженность покупателей за купленные товары и услуги, подотчетных лиц за выданные им под отчет денежные суммы и др.

Дебиторская задолженность по своему характеру в зависимости от расчетных отношений может подразделяться на нормальную, которая является следствием хозяйственной деятельности организации и просроченную дебиторскую задолженность, которая создает финансовые затруднения для приобретения производственных запасов, выплаты заработной платы. Такая дебиторская задолженность должна быть в центре внимания, и должны быть приняты срочные оперативные меры по ее исключению.

Для целей учета и анализа дебиторская задолженность делится на текущую и долгосрочную. Текущая задолженность должна быть получена в течение года или нормального производственно-коммерческого цикла. Производственно-коммерческий цикл включает в себя: перечисление денежных средств в качестве аванса поставщикам, получение и хранение ТМЦ производства, хранение и реализацию готовой продукции, и погашение дебиторской задолженности. Уровень дебиторской задолженности определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, принятая на предприятии политика расчетов с клиентами, причем последний фактор особенно важен.

С позиций финансового менеджмента дебиторская задолженность имеет двоякую природу. С одной стороны, "нормальный" рост дебиторской задолженности свидетельствует об увеличении потенциальных доходов и повышении ликвидности. С другой стороны, не всякий размер дебиторской задолженности приемлем для предприятия, так как рост неоправданной дебиторской задолженности может привести также к потере ликвидности.

Кредиторской называют задолженность данной организации другим организациям, работникам и лицам, которые возникают в ходе различных фактов хозяйственной деятельности.

Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательными по распределению. Кредиторы, задолженность по которым возникла по другим операциям, называют прочими кредиторами [1, c. 23-24].

Расчеты с поставщиками и покупателями неизбежно ведут к образованию краткосрочной и долгосрочной дебиторской и кредиторской задолженностей. Как отмечалось, эта задолженность обусловлена несовпадением по времени даты оплаты и даты отпуска или получения товаров, выполнения работ или оказания услуг. Дебиторская и кредиторская задолженности представляют собой права и обязанности предприятия соответственно, т.е. право истребовать или обязанность погасить долг. Согласно гражданскому законодательству, права и обязанности могут возникнуть из договоров и иных сделок в результате создания или приобретения имущества и по иным обстоятельствам, предусмотренным ст. 7 Гражданского кодекса РК. В соответствии с положениями главы 16 ГК РК «В силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.д. ...».

Пользователи финансовой отчетности в первую очередь обращают внимание на платежеспособность и кредитоспособность предприятия. При анализе этих характеристик финансовой отчетности применяются показатели задолженностей, образуемых вследствие текущего или долгосрочного отвлечения средств. Участниками обязательства являются должник и кредитор и, в определенных случаях, третьи лица. Правовые взаимоотношения между участниками обязательства регулируются Гражданским кодексом РК.

Кредиторы - юридические и физические лица, перед которыми предприятие имеет определенную задолженность. Сумма такой задолженности называется кредиторской и возникает она, когда долг одного предприятия другому погашается по истечении определенного периода после возникновения задолженности.

Наличие кредиторской задолженности означает использование в финансово-хозяйственной деятельности средств, не принадлежащих предприятию, но находящихся по разным причинам в его обороте.

Кредиторская задолженность рассматривается по:

· расчетным документам, срок оплаты которых не наступил;

· поставщикам по расчетным документам, не оплаченным в срок;

· расчетам в порядке зачета взаимных требований;

· расчетам с бюджетом;

· выданным векселям, срок оплаты которых не наступил, и просроченным платежам.

Правилами бухгалтерского учета кредиторская задолженность определяется как обязательство, т.е. обязанность должника погасить свою задолженность. Погашение обязательства осуществляется способами: оплатой, передачей других активов, замещением обязательства другим, обменом обязательства на акцию.

Стандартами обязательства подразделены на долгосрочные (кредиты, отсроченные налоги) и текущие, подлежащие погашению в течение одного года после отчетной даты обязательства.

Понятие и основание возникновения обязательства, и его исполнение регулируются разделом III «Обязательственное право» ГК РК, где предусматриваются исполнение обязательства надлежащим образом, по частям, третьим лицом, сроки исполнения и т.д.

Налоговое законодательство в отношении долгов имеет свои особенности. Так, не оплаченные предприятием долги в течение трех лет по истечении этого срока признаются сомнительными долгами или обязательствами и их суммы включаются в совокупный годовой доход. Под сомнительными обязательствами, согласно ст. 10 Налогового кодекса РК, понимаются долги, возникшие по приобретенным товарам, выполненным работам или полученным услугам, а также по начисленным суммам заработной платы своим работникам, но не выплаченным в течение трех лет. Если признанные в свое время доходом сомнительные обязательства были выплачены, совокупный годовой доход подлежит уменьшению на сумму погашенного долга. Уменьшение совокупного годового дохода осуществляется в том отчетном периоде, в котором произошла выплата, и только в пределах суммы, ранее отнесенной на доходы.

Следует обратить внимание, что списание обязательства в налоговом учете не является основанием для списания в бухгалтерском учете, так как в последнем случае необходимо руководствоваться гражданским законодательством, где срок исковой давности установлен в три года. Срок исковой давности, несмотря на общий срок в три года, по гражданскому законодательству всегда будет больше, чем по налоговому законодательству. Это связано с тем, что в целях налогообложения отсчет срока давности возникает с момента образования долга. По гражданскому законодательству с момента, когда лицо узнало о том, что его право нарушено, т.е., как правило, с даты, определенной как даты платежа. Например, приобретен товар 20 февраля, срок платежа установлен не позднее 20 марта. В налоговом учете срок обязательства начинает течь с 20 февраля, в целях применения срока исковой давности по гражданскому законодательству — с 20 марта текущего года.

В налоговом учете списание обязательства может произойти не только в результате истечения установленного срока, но и по другим обстоятельствам. Например, предприятие прощает долг другому предприятию, в этом случае возникает доход на сумму списанной с него задолженности. Доход возникает в рассматриваемом случае и в бухгалтерском учете, и в целях налогообложения.

Дебиторская задолженность свидетельствует о том, что продукция или товар отгружены, работы выполнены, услуги оказаны, но еще не оплачены покупателем либо произведен перевод денег в порядке предоплаты или аванса предприятию-продавцу, но продукция или товар еще не поступили. Наличие дебиторской задолженности характеризует отток или отвлечение средств из оборота. В то же время снижение суммы задолженности — во многих случаях не всегда положительный момент, так как оно может свидетельствовать, что денежные средства отвлечены не в расчеты, а в готовую продукцию, накопленную на складах, и не имеющую сбыта. Своевременное получение дебиторской задолженности — необходимое условие обеспечения благоприятного финансового состояния предприятия.

По экономическому содержанию средства дебиторской задолженности представляют собой один из элементов финансовой отчетности — активов. В соответствии с «Концептуальной основой для подготовки и представления финансовых отчетов» активы в виде дебиторской задолженности связаны с субъектом юридическими правами, включая право на владение. Активами предприятия являются имущество, имущественные и личные неимущественные права субъекта, имеющие стоимостную оценку. Согласно ст. 14 Закона РК «О бухгалтерском учете и финансовой отчетности», оценка активов — это метод определения денежных сумм, по которым активы признаются и фиксируются в финансовой отчетности. Дебиторская задолженность определяется как счета и векселя к получению, возникающие в результате реализации товаров, оказания услуг. Дебиторская задолженность включает в себя также арендные платежи, проценты и прочие суммы, начисленные за отчетный период. В связи с тем, что дебиторская задолженность образуется в большинстве случаев при признании дохода, рассмотрим особенности этого признания, изложенные в СБУ и МСФО.

Так, выручка, согласно МСФО, должна оцениваться по справедливой стоимости полученного или ожидаемого встречного представления.

Сумма выручки обычно определяется договором между компанией и покупателем или пользователем актива. В большинстве случаев встречное представление имеет форму денежных средств или их эквивалентов, а сумма выручки — это полученная или ожидаемая к получению сумма денег или их эквивалентов.

Когда товары или услуги обмениваются на товары или услуги, аналогичные по характеру и величине, обмен не рассматривается как операция, создающая выручку. Когда товары продаются или услуги предоставляются в обмен на отличающиеся товары или услуги, обмен рассматривается как операция, создающая выручку. Выручка определяется по справедливой стоимости полученных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов. Если справедливая стоимость полученных товаров или услуг не может быть надежно измерена, выручка определяется по справедливой стоимости переданных товаров или услуг, скорректированной на сумму переведенных денежных средств или их эквивалентов.

Выручка от продажи товаров должна признаваться, когда удовлетворяются следующие условия:

· компания больше не участвует в управлении в той степени, которая обычно ассоциируется с правом владения, и не контролирует проданные товары;

· существует вероятность того, что экономические выгоды, связанные с операцией, поступят в компанию;

· понесенные или ожидаемые затраты, связанные с операцией, могут быть надежно измерены.

Когда результат операции, предполагающий предоставление услуг, может быть надежно измерен, выручка должна признаваться путем указания на стадию завершенности операции на отчетную дату.

Особенности возникновения сомнительного долга определяются гражданским законодательством, где срок исковой давности установлен в три года. В соответствии с главами 6 и 7 ГК РК срок, установленный законодательством или сделкой, определяется календарной датой или указанием на событие, которое должно неизбежно наступить. Течение срока исковой давности начинается по окончании установленного срока исполнения. Существуют и иные условия возникновения обстоятельств течения срока исковой давности, в данном случае рассматривается порядок определения сроков исковой давности по контрактам, предусматривающим их исполнение на определенную дату [2, c.138-142].

Аналитический учет необходимо осуществлять раздельно по:

· задолженности покупателей, сроки погашения которой не наступили;

· задолженности по расчетным документам, не оплаченным в срок покупателями и заказчиками;

· товаров на ответственном хранении у покупателей, ввиду отказа от принятия расчетных документов к оплате по разным основаниям.

Все эти средства носят характер дебиторской задолженности, т.е. отвлечения средств предприятия из оборота, причем только средства первого вида относятся к нормальной дебиторской задолженности.

Два последующих вида задолженности свидетельствуют о нарушении финансово-расчетной дисциплины и являются признаками ухудшения финансового положения предприятия.

По истечении срока исковой давности суммы дебиторской задолженности списываются на расходы предприятия и могут числиться за балансом с целью наблюдения за возможностью дебитора погасить свою задолженность.

Налоговым законодательством РК дебиторской задолженности дано определение «требование» и рассматривается оно как сомнительное требование. Согласно ст. 10 Налогового кодекса РК - это требования, возникшие в результате реализации товаров (работ, услуг) и не удовлетворенные в течение трех лет с даты начисления дохода. Следует обратить внимание на метод начисления, которым предусмотрено начислять доход по мере отгрузки, независимо от даты оплаты. Поэтому при условии включения сумм требований в совокупный годовой доход, по истечении трех лет после отгрузки товара, выполнения работ, оказания услуг, они подлежат вычету. При этом предусматривается подтверждение сомнительности требований соответствующими документами, в том числе счетами-фактурами, письменного уведомления налогового органа по месту регистрации налогоплательщика об отнесении на вычеты этих расходов. При отсутствии подтверждающих документов налогоплательщик не вправе на сумму сомнительного требования осуществлять вычет из совокупного годового дохода. Если по истечении некоторого времени долги погашаются дебитором, предприятие ранее отнесенные суммы на вычеты должно включить в доход в том году, в котором произошло возмещение.

Величина дебиторской задолженности играет определяющую роль в жизнедеятельности предприятия, поскольку такая задолженность это всегда отвлечение оборотных средств. Задолженность может быть текущей или нормальной, т.е. когда она образуется закономерно в соответствии с действующими формами и видами расчетов.

Задолженность, не оплаченная в срок, является ненормальной. Поэтому требуется установить, когда она должна быть погашена, а также выяснить причины ее невостребования в срок. Задолженность с истекшими сроками исковой давности определяется сопоставлением сроков возникновения права на иск и установленных законодательством сроков предъявления исков.

Рост дебиторской задолженности в динамике связан с уменьшением вероятности ее погашения, что может быть связано не только с финансовыми проблемами покупателей, но и недостаточной организацией деятельности бухгалтерии и юридической службы в части претензионно-исковой работы предприятия.

Дебиторская задолженность является бухгалтерским показателем, отраженным в бухгалтерском учете, как долг контрагента, возникший по разным обстоятельствам. Как правило, этот долг возникает вследствие проведенной финансово-хозяйственной операции, связанной с движением материальных запасов, оказанием услуг или выполнением работ, а также неплатежей и задолженностей юридических и физических лиц.

Практика расчетов предполагает, что часть счетов оплачивается в установленные сроки, другая часть погашается с некоторыми отступлениями от установленных договорами (контрактами) сроков и остальная часть образует безнадежную к взысканию дебиторскую задолженность.

Нурсеитов Э.О., председатель профессиональной аудиторской организации «Коллегия аудиторов», директор фирмы «Финаудит», в своем учебном пособии «Бухгалтерский учет в организациях» пишет, что существует мнение, что дебиторская задолженность может быть любой, только бы она не превышала кредиторскую и в расчет брать только разницу между ними. Такое мнение ошибочно в силу того, что предприятие обязано погашать свою кредиторскую задолженность независимо от того, получает оно долги или нет. Дебиторскую и кредиторскую задолженности необходимо рассматривать раздельно исходя из того, что дебиторская задолженность — это средства, временно отвлеченные из оборота, а кредиторская — средства, временно привлеченные в оборот.

Рост дебиторской задолженности, и особенно ее сомнительной к полному истребованию части, приводит к замедлению оборачиваемости оборотных средств и, как правило, чем больше срок со дня возникновения задолженности, тем проблематичнее ее получение. Что касается роста кредиторской задолженности, то, чем больше ее сумма и темпы роста, тем более зависимо предприятие от заемных средств и тем меньше остается у него возможностей, для финансового маневра и погашения этой задолженности. Сопоставление задолженностей возможно при определении коэффициента текущей задолженности, который определяется отношением средней суммы дебиторской задолженности к средней сумме кредиторской задолженности. Соотношение, равное единице, условно может характеризовать состояние текущей задолженности как нормальное. Однако такое соотношение следует применять и по структуре задолженностей — текущих (краткосрочных) и долгосрочных [2, c.143-145].

Дебиторская задолженность – один из элементов (как правило, количественно значительный) оборотных активов предприятия, кредитование покупателей (заказчиков) с момента отгрузки готовой продукции до перечисления на расчетный счет в банке платежа за неё.

Кредиторская задолженность – один из заёмных источников покрытия оборотных активов (так же, как правило, значительный по сумме), процесс подготовки и исполнения ряда сделок и операций между организацией- должником и её кредиторами. Исходя из этого, можно рассматривать несколько практических аспектов: чем быстрее оборачивается кредиторская задолженность, то есть чем чаще поступают платежи от дебиторов, тем меньше балансовые остатки дебиторской задолженности на каждую дату, и наоборот. Соответственно, точно такая же связь имеет место между скоростью оборота кредиторской задолженности и ее балансовыми остатками.

Из выше изложенного следуют два вывода:

1) при быстрой оборачиваемости дебиторской задолженности и медленной оборачиваемости кредиторской задолженности последняя полностью покрывает дебиторскую задолженность и сверх того служит источником финансирования других элементов оборотных активов. С этой точки зрения ускорение оборачиваемости дебиторской задолженности и замедление – кредиторской улучшает финансовое состояние предприятия.

Разумеется, здесь речь может идти лишь о нормальной дебиторской или кредиторской задолженности, а не о просроченной или безнадежной, но еще не списанной; под нормальной подразумевается задолженность, образующаяся в соответствии с договорными или законодательно установленными сроками расчётов предприятия с дебиторами и кредиторами:

2) одновременно быстрая оборачиваемость дебиторской и медленная – кредиторской может привести к снижению показателей платежеспособности предприятия. Поэтому даже при наличии возможностей управлять сроками платежей дебиторов и сроками расчетов с кредиторами, нельзя безгранично уменьшать первые и увеличивать вторые. Границами здесь являются уровни коэффициентов платежеспособности.

Из всех элементов оборотных активов и источников финансирования выбраны для сопоставления лишь дебиторская и кредиторская задолженность. Особая важность такого сопоставления состоит в следующем: если дебиторы расплачиваются с предприятием своевременно и в полном объеме, предприятие имеет возможность столь же своевременно расплачиваться по своим долгам кредиторам. Известно, что дебиторская задолженность – это главным образом долги покупателей, то есть те долги, на базе которых формируется выручка от продаж. Кредиторская задолженность – это в основном долги поставщикам, работникам предприятия, бюджету и по единому социальному налогу, то есть те долги, на базе которых в значительной степени формируются затраты на продаваемую продукцию. Как правило, при условии рентабельности продаж нормальная дебиторская задолженность за какой-то период выше нормальной кредиторской задолженности. Но это утверждение верно только в случае, когда оборачиваемость дебиторской и кредиторской задолженности равны.

При соблюдении всех этих условий проблемы просроченной задолженности просто бы не было. Она возникает либо из-за нарушения сроков платежей дебиторами, либо из-за невыгодного для предприятия соотношения установленных сроков платежей дебиторов и сроков расчетов с кредиторами, либо из-за убыточности продаж и т. д.

Тогда появляются просроченные долги предприятия, управлять которыми необходимо уже не финансовыми, а юридическими методами.

Таким образом, нормальное состояние оборачиваемости дебиторской и кредиторской задолженности – это одно из условий отсутствия сбоев в деятельности предприятия и осуществления им нормальных циклов деятельности.

На практике описанных выше идеальных условий, как правило, не бывает. Предприятию приходится решать проблемы, возникающие из-за отсутствия идеальных условий расчётов с дебиторами и кредиторами. Вот некоторые из них:

· сроки расчетов с дебиторами и кредиторами. Если дебиторы платят предприятию реже, чем предприятие должно платить кредиторам, может наступить недостаток денежных средств в обороте, могут потребоваться дополнительные источники финансирования большой кредиторской задолженности;

· суммы платежей дебиторов и суммы, которые надо заплатить кредиторам на каждую дату, соответствующую срокам платежей. Если кредиторам по состоянию на определенную дату надо заплатить больше, чем мы имеем на эту дату от дебиторов, придется изыскивать дополнительные источники финансирования для погашения кредиторской задолженности или она превратиться в просроченную.

На практике возникает необходимость регулярной (иногда повседневной) количественной оценки таких ситуаций, то есть недостатка средств для расчетов с кредиторами, для принятия соответствующих мер, чтобы не превращать кредиторскую задолженность в просроченную. Возможна, однако, и противоположная ситуация: платежи дебиторов позволяют полностью и своевременно рассчитаться с кредиторами, и после этих расчетов остается сумма уплаченной дебиторской задолженности, которую можно направить на другие цели. Это так называемые временно свободные средства в обороте. Если они есть, надо оценить, в течение, какого времени они свободны [3, c. 75-81].

Существующая нестабильность экономической ситуации в Казахстане приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах).

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей.

Как объект учета дебиторская задолженность по сроку платежа классифицируется на:

· отсроченную (срок исполнения обязательств по которой еще не наступил);

· просроченную (срок исполнения обязательств по которой уже наступил).

Образование дебиторской задолженности экономически объяснимо недостатком оборотных средств.

Дебиторская задолженность - это элемент оборотного капитала, т.е. сумма долгов, причитающихся организации от юридических или физических лиц. По существу увеличение дебиторской задолженности означает отвлечение средств из оборота предприятия. Дебиторскую задолженность можно классифицировать по различным критериям, например, по причинам образования ее можно разделить на оправданную и неоправданную.

Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота. К неоправданной следует отнести просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д. Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли.

По статьям бухгалтерского баланса дебиторская задолженность делится на следующие виды:

· покупатели и заказчики;

· векселя к получению;

· задолженность дочерних и зависимых обществ;

· авансы выданные;

· прочие дебиторы.

У большинства предприятий в общей сумме дебиторской задолженности преобладают или занимают наибольший максимальный (удельный) вес - расчеты за товары (работы, услуги), т.е. счета к получению. В бухгалтерском балансе дебиторская задолженность делится по срокам ее образования на 2 группы:

· краткосрочная, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты;

· долгосрочная - задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты [4].

Кредиторская задолженность делится на краткосрочную или долгосрочную кредиторскую задолженность (долгосрочные и краткосрочные пассивы).

К долгосрочным пассивам относятся:

· долгосрочные кредиты банка, используемые для капитальных вложений на длительный срок: на приобретение дорогостоящего оборудования, строительство зданий, модернизацию производства;

· долгосрочные займы, отражающие долгосрочные кредиты (кроме банковских) и другие привлечённые средства на срок более одного года, в том числе по выпущенным предприятием долгосрочным облигациям и выданным долгосрочным векселям.

К краткосрочным пассивам относятся:

· обязательства, которые покрываются оборотными средствами или погашаются в результате образования новых краткосрочных обязательств. Эти обязательства погашаются в течение сравнительно короткого периода времени ( обычно в течение года).

Краткосрочные обязательства приводятся в балансе либо по их текущей цене, отражающей будущие затраты наличных средств для погашения этих обязательств, либо по цене на дату погашения долга.

В краткосрочные обязательства включаются такие статьи, как счета и векселя к оплате, возникающие в результате предоставления предприятию кредита, долговые свидетельства о получении компанией краткосрочного займа; задолженность по налогам, являющаяся по существу формой кредита, предоставляемого государством данной компании; задолженность по заработной плате; часть долгосрочных обязательств, подлежащая погашению в текущем периоде [5].

Величина кредиторской и дебиторской задолженности определяется многими разнонаправленными факторами. Условно эти факторы можно разделить на внешние и внутренние.

К внешним факторам следует отнести: состояние экономики в стране - спад производства, безусловно, увеличивает размеры дебиторской задолженности; общее состояние расчетов в стране - кризис неплатежей однозначно приводит к росту дебиторской задолженности; эффективность денежно-кредитной политики НБ РК, поскольку ограничение эмиссии вызывает так называемый "денежный голод", что в конченом итоге затрудняет расчеты между предприятиями; уровень инфляции в стране, так при высокой инфляции многие предприятия не спешат погасить свои долги, руководствуясь принципом, чем позже срок уплаты долга, тем меньше его сумма; вид продукции - если это сезонная продукция, то риск роста дебиторской задолженности объективно обусловлен; емкость рынка и степень его насыщенности, так в случае малой емкости рынка и максимальной его насыщенности данным видом продукции естественным образом возникают трудности с ее реализацией, и как следствие ростом дебиторских задолженностей.

Внутренние факторы: взвешенность кредитной политики предприятия означает экономически оправданное установление сроков и условий предоставления кредитов, объективное определение критериев кредитоспособности и платежеспособности клиентов, умелое сочетание предоставления скидок при досрочной уплате ими счетов, учет других рисков, которые имеют практическое влияние на рост дебиторской задолженности предприятия. Таким образом, неправильное установление сроков и условий кредитования (предоставления кредитов), непредоставление скидок при досрочной уплате клиентами (покупателями, потребителями) счетов, неучет других рисков могут привести к резкому росту дебиторской задолженности; наличие системы контроля за кредиторской и дебиторской задолженностями; профессиональные и деловые качества менеджмента компании, занимающегося управлением дебиторской задолженностью предприятия; другие факторы.

Внешние факторы не зависят от организации деятельности предприятия и ограничить их влияние менее возможно или в отдельных случаях практически невозможно.

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской и кредиторской задолженностью [6].

Задачи анализа дебиторской и кредиторской задолженности находятся в тесной взаимосвязи с экономическим содержанием понятий дебиторской и кредиторской задолженности.

Под дебиторской задолженностью мы понимаем задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы и пр.). Соответственно, организации и лица, являющиеся должниками данной организации, называются дебиторами.

Под кредиторской задолженностью понимается задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней и пр.). Так, кредиторская задолженность может возникнуть, если материалы в организацию поступают раньше, чем она их оплатила. В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед органами социального и медицинского страхования (возникает вследствие того, что начисление налогов и платежей происходит раньше, чем осуществляются соответствующие платежи) и пр.

Таким образом, дебиторская задолженность фактически представляет собой компоненту собственных средств предприятия, а кредиторская задолженность фактически представляет собой компоненту заемных средств.

Известно, что за счет собственных и заемных источников происходит формирование оборотных средств предприятия. Средства и источники средств предприятия находятся в постоянном кругообороте – деньги превращаются в сырье и материалы, которые в ходе производственного процесса становятся готовой продукцией, которая реализуется за наличный или безналичный расчет. В ходе этих процессов возникают расчеты с юридическими и физическими лицами, Пенсионным фондом, органами социального и медицинского страхования, бюджетами всех уровней и др. Следовательно, поддержание оптимального объема и структуры текущих активов, источников их покрытия и соотношения между ними – необходимая составляющая обеспечения стабильной и эффективной работы предприятия. В свою очередь, стабильность и эффективность работы предприятия во многом зависит от его способности погашать свои текущие и долговременные обязательства, а также вовремя получать причитающиеся ему средства от реализации продукции, услуг и пр., чтобы поддерживать непрерывность воспроизводственного цикла – иными словами, от степени платежеспособности предприятия.

Задолженность по платежам может существенно деформировать структуру оборотных средств предприятия. Так, если в составе оборотных активов преобладает дебиторская задолженность, то предприятие либо должно привлекать банковский кредит по высоким ставкам, либо останавливаться в ожидании уплаты причитающихся ему долгов.

Если в структуре формирования источников оборотных активов преобладает кредиторская задолженность, предприятие зачастую вынуждено прибегать к разнообразным неденежным формам расчетов (бартер и пр.), подвергаться разного рода штрафным санкциям.

В этой связи анализ дебиторской и кредиторской задолженности является важной частью финансового анализа на предприятии и позволяет выявлять не только показатели текущей (на данный момент времени) и перспективной платежеспособности предприятия, но и факторы, влияющие на их динамику, а также оценивать количественные и качественные тенденции изменения финансового состояния предприятия в будущем.

Согласно Закону РК «О бухгалтерском учете и финансовой отчетности», в число основных задач бухгалтерского учета входит предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Важную роль в решении этой задачи играет правильный и своевременный анализ дебиторской и кредиторской задолженности.

К непосредственным задачам анализа дебиторской и кредиторской задолженности относятся следующие:

· точный, полный и своевременный учет движения денежных средств и операций по их движению;

· контроль за соблюдением кассовой и платежно-расчетной дисциплины;

· определение структуры кредиторской и дебиторской задолженности по срокам погашения, по виду задолженности, по степени обоснованности задолженности;

· определение состава и структуры просроченной дебиторской и кредиторской задолженности, ее доли в общем объеме дебиторской и кредиторской задолженности;

· выявление структуры данных по поставщикам по неоплаченным в расчетным документам, поставщикам по просроченным векселям, поставщикам по полученному коммерческому кредиту, установление их целесообразности и законности;

· выявление объемов и структуры задолженности по векселям, по претензиям, по выданным и полученным авансам, по страхованию имущества и персонала, задолженности, возникающей вследствие расчетов с другими дебиторами и кредиторами, задолженности по банковским кредитам и др. определение причин их возникновения и возможных путей устранения;

· определение правильности использования банковских ссуд;

· выявление неправильного перечисления или получения авансов и платежей по бестоварным счетам и т.п. операциям;

· определение правильности расчетов с работниками по оплате труда, с поставщиками и подрядчиками, с другими дебиторами и кредиторами и выявление резервов погашения имеющейся задолженности по обязательствам перед кредиторами, а также возможностей взыскания долгов (посредством денежных или неденежных расчетов или обращения в суд) с дебиторов [7].

Похожие работы

... взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов: кредиторская дебиторская задолженность управление 1) в судебном или 2) во внесудебном порядке. [8] Понятием кредиторской задолженности охватываются долговые обязательства организации-дебитора, имеющие различное происхождение, а следовательно, различные юридическую природу и правовой ...

... продукции в 2003 году по сравнению с 2002 годом. Глава 3. Направления устранения кредиторской и дебиторской задолженности. 3.1. Пути снижения кредиторской задолженности путем реструктуризации и взаимозачетов. Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... кредиторской задолженности в обороте предприятия, в то время как другие ученые выделяют коэффициент оборачиваемости. 1. Значение, задачи и информационное обеспечение анализа кредиторской задолженности Кредиторская задолженность является одним из видов заемного капитала, который появляется в связи с несовпадением времени возникновения обязательства и времени его погашения. Некоторые экономисты ...

0 комментариев