Основы анализа кредиторской и дебиторской задолженности

Показатели анализа кредиторской и дебиторской задолженности

Источники информации для анализа кредиторской и дебиторской задолженности

Анализ кредиторской и дебиторской задолженности ТОО «Dostar Distribution»

Анализ дебиторской задолженности ТОО «Dostar Distribution»

Анализ кредиторской задолженности ТОО «Dostar Distribution»

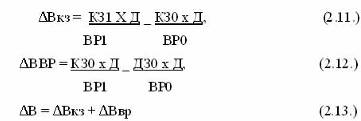

Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

Мероприятия по снижению дебиторской задолженности

Навигация

Анализ дебиторской задолженности ТОО «Dostar Distribution»

Организация анализа кредиторской и дебиторской задолженности

157467

знаков

10

таблиц

4

изображения

2.2 Анализ дебиторской задолженности ТОО «Dostar Distribution»

Установив достоверность дебиторской задолженности нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности. Показатели состава и структуры дебиторской задолженности покажем в таблице 1.

Таблица 1 – Анализ состава и структуры дебиторской задолженности

| Состав дебиторской задолженности | 01.01.2008 | 31.12.2008 | Изменения | |||

| cумма (тыс. тг.) | % | cумма (тыс. тг.) | % | cумма (тыс. тг.) | % | |

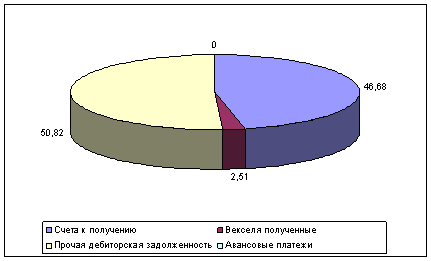

| Счета к получению | 26647,8 | 60,23 | 19734,6 | 46,68 | -6913,2 | -13,56 |

| Векселя полученные | - | - | 1061,1 | 2,51 | 1061,1 | 2,51 |

| Прочая дебиторская задолженность | 13326,1 | 30,12 | 21484,8 | 50,82 | 8158,7 | 20,70 |

| Авансовые платежи | 4269,5 | 9,65 | - | - | 4269,5 | 9,65 |

| Итого | 44243,4 | 100 | 42276,4 | 100 | -6576,2 | -4,4 |

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность уменьшилась на 6576159,518 тенге или на 4,4%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 60,2% до 46,7% . Удельный вес прочей дебиторской задолженности наоборот увеличился на конец отчетного периода с 30,1% до 50,8%.

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и авансовые платежи. Если на начало года расчета с векселями не было, то к концу года сумма от полученных векселей составила 1061136,64 тенге, т.е. удельный вес этой суммы в общей сумме задолженности составил 2,51%. По статье «Авансовые платежи» наоборот, на начало года сумма задолженности составила 4269488,636 тенге или 9,7 % от общей суммы задолженности. Затем эта сумма была погашена и задолженности по этой статье нет.

По данным таблице 1 составим диаграммы состава дебиторской задолженности по годам.

Рисунок 1 – Диаграмма состава дебиторской задолженности на 01.01.2008

Рисунок 2 - Диаграмма состава дебиторской задолженности на 31.12.2008

Показатель качества определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

· Долгосрочная дебиторская задолженность от 1года до 2,5 лет;

· Краткосрочная дебиторская задолженность от1 до 12 месяцев.

Таблица 2

Дебиторская задолженность по срокам её возникновения (тыс. тенге)

| Стороны дебиторской задолженности | Долгосрочная дебиторская задолженность | Краткосрочная дебиторская задолженность | Итого | |||

| от1 до 2,5 лет | до | от | от 6 до 9 мес. | от 9 до 12 | ||

| Счета к получению | - | 10235 | 3645 | 3462 | 2392 | 19734 |

| Векселя к получению | - | 625 | 358 | 78 | - | 1061 |

| Прочая дебиторская задолженность | - | 12658 | 3586 | 2546 | 2694 | 21484 |

| Авансовые платежи (авансы выданные) | - | - | - | - | - | - |

| Итого: | - | 23518 | 7589 | 6086 | 5086 | 42276 |

Из данных таблицы 2 видно, что основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. Доля краткосрочной дебиторской задолженности в общей сумме составила: 100%, в том числе:

до 3-х месяцев 23518/42276∙100%=55,6%,

от 3-х до 6 месяцев 7589/42276∙100%=18%,

а всего от 1 до 6 месяцев (23518+7589)/42276∙100%=73,6%,

от 6 до 9 месяцев 6086/42276∙100%=14%,

от 9 до 12 месяцев 5086/42276∙100%=12,4%.

Из таблицы 2 видно, что имеется задолженность, которая будет погашена в ближайшее время, а именно в течение 12 месяцев. В зависимости от конкретных условий могут быть приняты и другие интервалы сроков возникновения задолженности. Наличие такой информации за длительный период, позволяет выявить, как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных плательщиков.

Обобщающим показателем возврата задолженности является оборачиваемость. Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период. Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения. Рассчитаем коэффициент оборачиваемости дебиторской задолженности по формуле 1 (таблица 3)

Таблица 3 - Анализ ликвидности (оборачиваемости) дебиторской задолженности (в тенге.)

| Показатели | 2006 г. | 2007г. | 2008 г. | Итого |

| Доход от реализации продукции и оказания услуг | 8996884,49 | 22326316,16 | 2314716,58 | 33637917,23 |

| Дебиторская задолженность | 39882376,08 | 44243405,55 | 42276360,16 | 126402141,8 |

| Средняя величина дебиторской задолженности | - | 42062890,8 | 43259882,86 | - |

| Оборачиваемость дебиторской задолженности | - | 0,53 | 0,0535 | - |

| Срок погашения дебиторской задолженности | - | 679 | 6728 | - |

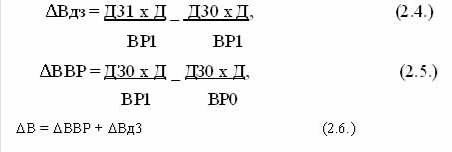

Обдз=![]()

Рассчитаем срок погашения дебиторской задолженности по формуле 2. В 2007 году срок погашения дебиторской задолженности был равен:

Срдз=![]()

В 2008 году срок погашения дебиторской задолженности был равен:

Срдз=![]()

Из расчетов видно, что в 2007 году оборачиваемость дебиторской задолженности была равна 0,53 , а в 2008 году этот показатель снизился до 0,0535 , т.е. уменьшился в 10 раз. Это означает, что предприятие стало больше продукции продавать в кредит, увеличился объем предоставляемого коммерческого кредита. Срок погашения дебиторской задолженности в 2007 году составил 679 дней, а в 2008 году стал равен 6728 дням, т.е. увеличился в 9,9 раз. Рост данного показатели оценивается отрицательно, т.к. он характеризует время необходимое клиентам компании на оплату выставленных ее счетов.

Необходимо в процессе анализа проанализировать состав и структуру оборотных средств предприятия по ТОО «Dostar Distribution».

Таблица 4 - Анализ структуры оборотных средств предприятия по ТОО «Dostar Distribution» за 2008 год.

| Виды средств | Наличие средств, тыс. тенге. | Структура средств % | ||||

| на начало года | на конец года | измене- ние | на начало года | на конец года | изменение | |

| Денежные средства | 655,5 | 38,6 | -616,9 | 1,26 | 0,08 | -1,18 |

| Краткосрочные финансовые инвестиции | - | - | - | - | - | - |

| Краткосрочная дебиторская задолженность | 44243,4 | 42276,3 | -1967,1 | 84,92 | 86,59 | 1,67 |

| Запасы | 5069,1 | 4238,5 | -830,6 | 9,73 | 8,68 | -1,05 |

| Текущие налоговые активы | 490,2 | 120,6 | -369,6 | 0,94 | 0,25 | -0,69 |

| Прочие краткосрочные активы | 1643,8 | 2151,5 | 507,7 | 3,15 | 4,4 | 1,25 |

| Итого оборотных средств: | 52102 | 48825,7 | -3276,3 | 100 | 100 | |

| Доля ДЗ к общей сумме оборотных средств: | 0,8492 | 0,8659 | 0,0167 | |||

Как видно из таблицы 4, наибольший удельный вес в текущих активах занимает краткосрочная дебиторская задолженность. Ее величина в начале 2008 года была 44243405,55 тенге, а к концу года уменьшилась до 42276360,16 тенге, т.е. снизилась на 1967045,39 тенге. Хотя доля краткосрочной дебиторской задолженности увеличилась на 1,67, в начале 2008 года она составляла 84,92, а к концу года возросла до 86,59. Денежные средства на анализируемом предприятии уменьшились на 616902,67, их доля в текущих активах уменьшилась на 1,18. Запасы компании сократились на 830598,33, их доля в текущих активах уменьшилась на 1,05. Исходя из этого, можно сделать вывод, что компания продает свою продукцию по консигнациям или на реализацию.

Нужно отметить, что рост дебиторской задолженности объясняется снижением запасов, т.е. проводилась реализация продукции, если предприятие расширяет свою деятельность, то растет и число покупателей, а соответственно и дебиторская задолженность, что имеет место в нашем случае.

При анализе рассматривают долю дебиторской задолженности в текущих активах по годам. Доля дебиторской задолженности рассчитывается по формуле 3 (таблица 5).

Таблица 5 - Доля дебиторской задолженности в текущих активах

| Анализируемый период | Дебиторская задолженность (тенге) | Текущие активы (тенге) | Доля (%) |

| 2005 г. | 31741935,89 | 48630632,76 | 65,27 |

| 2006 г. | 39882376,08 | 47694487,04 | 83,62 |

| 2007 г. | 44243405,55 | 52102017,86 | 84,92 |

| 2008 г. | 42276360,16 | 48825662,99 | 86,58 |

По таблице 5 видно, что доля дебиторской задолженности в текущих активах увеличивается: в 2005 году она составила – 65,27%, в 2006 году – 83,62%, в 2007 году – 84,92%, и 2008 году – 86,58%. Рост доли дебиторской задолженности об увеличении клиентской базы, уменьшении расчетов за продукцию наличными денежными средствами. Клиенты компании все больше продукции стали приобретать в коммерческий кредит: вексельный способ, открытый счет, скидка при условии оплаты в определенный срок , сезонный кредит.

При вексельном способе после поставки товаров продавец выставляет тратту на покупателя, который, получив коммерческие документы, акцептует ее, т.е. дает согласие на оплату в указанный на ней срок.

Другой способ - скидка при условии оплаты в определенный срок. Этот способ предусматривает условие, что если платеж будет произведен покупателем в течение оговоренного в контракте периода после выписки счета, то из цены будет вычтена скидка. В противном случае, вся сумма должна быть выплачена в установленный срок.

Согласно договору об открытом счете, однажды принятому обеими сторонами, покупатель может делать периодические закупки без обращения за кредитом в каждом отдельном случае. Обычный порядок осуществления сделки таков: когда покупатель заказывает товар, он немедленно отгружается, а платеж за него производится в установленные сроки после получения счета.

Сезонный кредит обычно применяется в производстве игрушек, сувениров и других изделий массового потребления. Этот способ разрешает розничным торговцам покупать товары в течение всего года с целью организации необходимых запасов перед пиком сезонных продаж и позволяет отсрочить платеж производителю до конца распродажи. Например, производители игрушек разрешают торговцам закупать игрушки за несколько месяцев до Рождества, а платить за товар - в январе-феврале. Главное преимущество при этом способе - возможность выпуска продукции без дополнительных расходов на складирование, хранение и т.д.

Консигнация - способ, при котором розничный торговец может просто получить товарно-материальные ценности без обязательства. Если товары будут проданы, то будет осуществлен и платеж производителю, а если нет, то розничный торговец может вернуть товар производителю без выплаты неустойки. Консигнация обычно применяется при реализации новых, нетипичных товаров, спрос на которые трудно предположить. Примером может служить практика производства и продажи новых учебников для институтов. Книгоиздатели посылают свои книги в институтские магазины с условием их возврата, если они не будут куплены.

Но для того чтобы получить полную картину дебиторской задолженности нужно проанализировать долю сомнительной дебиторской задолженности в текущих активах, которая определяется по формуле 4 (таблица 6).

Таблица 6

Доля сомнительной дебиторской задолженности в текущих активах (тенге)

| Анализируемый период | Сомнительная дебиторская задолженность | Текущие активы | Доля (%) |

| 2005 | 461991 | 48630632,76 | 0,95 |

| 2006 | 453097,6 | 47694487,04 | 0,95 |

| 2007 | 500179,4 | 52102017,86 | 0,96 |

| 2008 | 483374 | 48825662,99 | 0,99 |

Как видно из таблицы 6 доля сомнительной задолженности к текущим активам изменяется хаотично, резкие скачки, то уменьшение, то увеличение доли, это свидетельствует о нестабильной ликвидности дебиторской задолженности.

Тенденция роста, как доли дебиторской задолженности, так и доли сомнительной дебиторской задолженности в текущих активах свидетельствует о нестабильной ликвидности дебиторской задолженности, о постоянном уменьшении ликвидности дебиторской задолженности, т.е. с каждым кварталом сомнительная дебиторская задолженность растет [15].

Похожие работы

... взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов: кредиторская дебиторская задолженность управление 1) в судебном или 2) во внесудебном порядке. [8] Понятием кредиторской задолженности охватываются долговые обязательства организации-дебитора, имеющие различное происхождение, а следовательно, различные юридическую природу и правовой ...

... продукции в 2003 году по сравнению с 2002 годом. Глава 3. Направления устранения кредиторской и дебиторской задолженности. 3.1. Пути снижения кредиторской задолженности путем реструктуризации и взаимозачетов. Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... кредиторской задолженности в обороте предприятия, в то время как другие ученые выделяют коэффициент оборачиваемости. 1. Значение, задачи и информационное обеспечение анализа кредиторской задолженности Кредиторская задолженность является одним из видов заемного капитала, который появляется в связи с несовпадением времени возникновения обязательства и времени его погашения. Некоторые экономисты ...

0 комментариев