Основы анализа кредиторской и дебиторской задолженности

Показатели анализа кредиторской и дебиторской задолженности

Источники информации для анализа кредиторской и дебиторской задолженности

Анализ кредиторской и дебиторской задолженности ТОО «Dostar Distribution»

Анализ дебиторской задолженности ТОО «Dostar Distribution»

Анализ кредиторской задолженности ТОО «Dostar Distribution»

Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

Мероприятия по снижению дебиторской задолженности

Навигация

Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

Организация анализа кредиторской и дебиторской задолженности

157467

знаков

10

таблиц

4

изображения

2. Оборачиваемость кредиторской задолженности в 2007 году – 0,45 дней, в 2008 году – 0,039;

3.Период погашения кредиторской задолженности составлявший 793,3 день в 2007 году и в 2008 году – 9291,7 дней.

4. Доля кредиторской задолженности в текущих пассивах в 2007 году - 93 %, а в 2008 году - 94%.

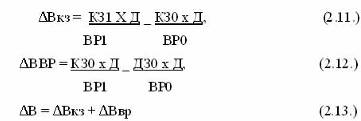

Рассчитанные показатели кредиторской задолженности сведены в таблице 9 (тыс. тенге).

Таблица 9 - Показатели оборачиваемости кредиторской задолженности ТОО «Dostar Distribution» за 2007-2008 годы

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| Доход от реализации продукции и оказания услуг | 8997 | 22326 | 2315 |

| Текущие пассивы | 31138 | 42443 | 43225 |

| Кредиторская задолженность | 29459 | 39483 | 40536 |

| Средняя величина кредиторской задолженности | - | 49200,5 | 59751 |

| Оборачиваемость кредиторской задолженности | - | 0,45 | 0,039 |

| Срок погашения кредиторской задолженности | - | 793,3 | 9291,7 |

| Доля кредиторской задолженности в текущих пассивах | - | 0,93 | 0,94 |

Данные таблицы показывают, что состояние перед кредиторами по сравнению с 2007 годом несколько ухудшилось. Оборачиваемость кредиторской задолженности уменьшилась в 8.7 раз и на конец 2008 года составила 0,039. Это означает рост закупок в кредит. В 11,7 раз увеличился средний срок погашения кредиторской задолженности, который составил 9291,7 дня. Увеличение данного показателя сказывается отрицательно на репутации компании [16].

3. Пути совершенствования анализа кредиторской и дебиторской задолженности

3.1 Пути снижения кредиторской задолженности путем реструктуризации и взаимозачётов

По результатам анализа состава, структуры и динамики кредиторской и дебиторской задолженности предприятия можно сделать вывод, что в целом ситуация в сфере осуществления платежно-расчетных отношений предприятия с его дебиторами и кредиторами не представляет существенной угрозы стабильности финансового состояния предприятия. Тем не менее, динамика роста и кредиторской, и дебиторской задолженности свидетельствует о необходимости пристального внимания руководства к организации платежно-расчетных отношений.

Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. Для этого он должен выявить факторы (причины), оказавшие влияние на финансовое состояние предприятия, и дать предложения (варианты предложений) по устранению негативных факторов и усилению позитивных.

Значительную роль в финансовом оздоровлении предприятий сыграла бы реструктуризация кредиторской задолженности.

Публикаций на тему реструктуризации кредиторской задолженности предприятий в различных изданиях было великое множество. Но до сих пор эта проблема стоит на повестке дня. Реструктуризация является одним из способов поступлений налоговых платежей в бюджет.

Несмотря на, казалось бы, улучшение экономической ситуации в стране, задолженность налогоплательщиков не уменьшается. "Зависшие" долги предприятий являются фактором их недостаточной финансовой устойчивости и инвестиционной непривлекательности. В связи с этим, одним из путей разрешения проблемы неплатежей является реструктуризация. Она выгодна не только государству, но и самому налогоплательщику. В процессе реструктуризации сумма задолженности предприятий распределяется во времени, составляется график реструктурируемых сумм. Кроме того, существует возможность списания долгов по пени при полной уплате задолженности.

В процессе реструктуризации прекращается начисление пени на отсроченные платежи, разблокируются счета налогоплательщиков, снимаются аресты с имущества предприятий. В совокупности эти меры являются шагом на пути нормализации собираемости налоговых платежей и оздоровления экономики.

В процессе финансово-хозяйственной деятельности у предприятия постоянно возникает потребность в проведении расчетов со своими контрагентами, бюджетом, налоговыми органами. Отгружая произведенную продукцию или оказывая некоторые услуги, предприятие, как правило, не получает деньги в оплату немедленно, то есть по сути оно кредитует покупателей. Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа средства предприятия омертвлены в виде дебиторской задолженности, уровень которой определяется многими факторами: вид продукции, емкость рынка, степень насыщенности рынка данной продукцией, условия договора, принятая на предприятии схема расчетов и другое. Последний фактор особенно важен для финансового менеджера.

Основными видами расчетов за поставленную продукцию являются продажа за наличные деньги и в виде безналичных платежей. Правила проведения и формы безналичных расчетов, в общем, регулируются законодательством РК, а по технике исполнения – НБ РК.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеет отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Отбор осуществляется с помощью неформальных критериев: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, уровень текущей платежеспособности, уровень финансовой устойчивости, экономические и финансовые условия предприятия-продавца (затоваренность, степень нуждаемости в денежной наличности и т.п.). Необходимая для анализа информация может быть получена из публикуемой финансовой отчетности, от специализированных информационных агентств, из неформальных источников. Так, крупнейшее в США информационное агентство « Дан энд Брэстрит» имеет информацию о кредитоспособности нескольких миллионов компаний. Предоставляемая им информация включает диапазон изменения собственного капитала, степени кредитоспособности и другие полезные сведения. В Казахстане подобное более или менее формализованное получение информации о кредитоспособности юридических лиц пока еще не налажено.

Оплата товаров постоянными клиентами обычно производится в кредит, причем условия кредита зависят от множества факторов. Вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться со многими критериями. Приведу пример некоторых из них:

1. Срок предоставления кредита. Определяя договором максимально допустимый срок поставленной продукции, следует принимать во внимание как правовые аспекты заключения договоров поставки, так и экономические последствия того или иного варианта (в частности, учет влияния инфляции).

2. Стандарты кредитоспособности. Заключая договор на поставку продукции, и определяя в нем условия оплаты, предприятие может придерживаться установленных им критериев финансовой устойчивости в отношении покупателей; в зависимости от того насколько кредитоспособен и надежен покупатель, условия договора, в том числе в отношении предоставляемой скидки, размера партии продукции, форм оплаты труда и другие, могут меняться.

3. Система создания резервов по сомнительным долгам. При заключении договоров предприятие, естественно, рассчитывает на своевременное поступление платежей. Однако не исключены варианты появления просроченной дебиторской задолженности, и полной неспособности покупателя рассчитаться по своим обязательствам. Поэтому существует практика создания резервов по сомнительным долгам, позволяющая, во-первых, формировать источники для покрытия убытков и, во-вторых, иметь более реальную характеристику собственного финансового состояния. Данные о резервах по сомнительным долгам и фактических потерях, связанных с непогашением дебиторской задолженности, должны подвергаться тщательному регулярному анализу.

В нашей стране опыт в исчислении резервов по сомнительным долгам еще не накоплен. В экономически развитых странах компании в процессе подготовки отчетности чаще всего начисляют резерв в процентах по отношению к общей сумме дебиторской задолженности, при этом вариация может быть весьма существенной.

4. Система сбора платежей. Этот раздел работы с дебиторами предполагает разработку:

· процедуры взаимодействия с ними в случае нарушения условий оплаты;

· критериальных значений показателей, свидетельствующих о существенности нарушений;

· системы наказания недобросовестных контрагентов.

5. Система предоставляемых скидок. В предыдущем пункте делался акцент на репрессивные методы работы с недобросовестными дебиторами; гораздо больший эффект имеют методы поощрения, к которым в данном случае относится предоставление покупателям опциона на получение скидки с отпускной цены.

Предоставление скидки выгодно как покупателю, так и продавцу. Первый имеет прямую выгоду от снижения затрат на покупку товаров, второй получает косвенную выгоду в связи с ускорением оборачиваемости средств, вложенных в дебиторскую задолженность, которая, как и производственные запасы, представляет собой иммобилизацию денежных средств [17].

Для улучшения финансового состояния предприятия необходимо разработать и внедрить мероприятия, способствующие улучшению финансовых показателей. Добиться этого можно путём снижения уровня запасов, увеличения источников собственных средств, либо за счёт роста долгосрочных займов и кредитов.

На основе проведённого анализа показателей ТОО «Dostar Distribution» во второй главе было выявлено, что необходимо улучшить кредиторскую и дебиторскую задолженности. Таким образом, предлагается использование следующих мероприятий:

· реструктуризация кредиторской задолженности;

· взаимозачёты.

В последнее время всё большее количество предприятий-должников всех форм собственности обращаются к реструктуризации.

Реструктуризация различного рода долгов представляет собой сложный процесс, в каждом конкретном случае её проведение зависит от тех обстоятельств, которые сложились в результате хозяйственной деятельности организации. Положительные или негативные моменты проведения реструктуризации долгов во многом зависят от характера условий ранее заключенных договоров, предусмотренных штрафных санкций, объема и вида долгов или обязательств, сроков их исполнения или выплат, финансового состояния кредиторов, установленных ставок рефинансирования, общей экономической ситуации в стране и регионе.

Переговоры о реструкруризации долгов (дебиторской и кредиторской задолженности) являются процессом дипломатическим и личностным, во многом зависит от умения руководителя организации – должника и его аппарата управления объяснить причины сложившихся негативных обязательств.

Каждая сторона в проблеме погашения долгов представляет другой стороне право принимать определенные условия для достижения соглашения.

Характер переговоров сторон о погашении долгов определяется в зависимости от конкретных обстоятельств и даже личностных качеств участников переговоров. Тактика ведения переговоров о погашении долгов в целях учета обоюдных интересов может быть следующей:

1. Признание законности требований по долгам и обязательствам.

2. Подтверждение возможности погашения.

3. Уточнение просроченных сроков по долгам.

4. Определение допустимых схем погашения долгов с учетом возможных реальных условий погашения на основе:

· Ценных бумаг;

· Предоставления товаров или услуг;

· Перехода задолженности в целевые займы;

· Взаимозачета при наличии встречных обязательств;

· Возможности уступки прав требования;

· Возможности поручительства перед кредиторами (со стороны банков, органов власти и других структур).

Эффективность реструктуризации кредиторской задолженности во многом зависит от реализации применяемой расчетной политики в отношениях с поставщиками, банками, заказчиками, налоговыми органами и другими организациями.

Методология реструктуризации задолженности организации должника, которая проводится на стадиях предупреждения банкротства, финансового оздоровления и внешнего управления, может состоять из следующих этапов:

1) Определение и анализ состава кредиторской задолженности.

2) Выбор наиболее рациональных способов (методов, направлений) реструктуризации кредиторской задолженности организации.

3) Разработка плана погашения имеющихся и оплаты новых возникающих обязательств.

4) Подготовка соответствующей документации по соглашениям с кредиторами и их реализация.

Основное правило для начала процесса реструктуризации – полная уплата текущих платежей. Решение о реструктуризации принимается налоговым органом по месту постановки на учёт налогоплательщика.

При принятии решения о реструктуризации задолженности организации по обязательным платежам в государственный бюджет ей предоставляется право равномерной уплаты задолженности по налогам и сборам в течение 6 лет, по пени и штрафам – в течение 4 лет после погашения задолженности по налогам и сборам. С сумм задолженности по налогам и сборам организация должна будет ежеквартально уплачивать проценты за пользование бюджетными средствами.

Организации, не имевшей задолженности по налогам и сборам, предоставляется право погашения задолженности по пени и штрафам в течение 10 лет.

Организация должна будет при этом в полном объёме вносить начисленные текущие налоговые платежи и осуществлять платежи по утверждённому графику погашения реструктуризированной задолженности.

При рассмотрении результатов реструктуризации задолженности в отраслевом разрезе можно отметить следующее.

Среди организаций, которые пожелали урегулировать свою кредиторскую задолженность перед государственным бюджетом, можно выделить предприятия газовой отрасли, железнодорожного транспорта, трубопроводного транспорта общего пользования, автомобильного и водного транспорта, геологии и разведки недр, черной и цветной металлургии.

Главной задачей организации является мобилизация налоговых платежей во все уровни бюджета как текущих, так и уплачиваемых в счет погашения графиков реструктуризированной задолженности, что требует слаженной работы налоговых, финансовых и казначейских органов на местах [18].

В зависимости от содержания операций расчёты производятся по товарным операциям и по нетоварным операциям, связанным только с движением денежных средств (погашение задолженностей бюджету, между организациями, банку и т.п.).

Формы безналичных расчётов при этом устанавливает НБ РК. Это:

· расчёты платёжными требованиями-поручениями;

· расчёты посредством аккредитивов и особых счетов;

· расчёты в порядке плановых платежей;

· расчёты платёжными поручениями;

· расчёты переводами, чеками и т.д.

В этом случае предприятию важно выбрать наиболее удобный способ расчётов для того, чтобы сократить время между фактом получения покупателем товарно-материальных ценностей и фактом совершения платежа – это зависит от вида деятельности предприятия.

Взаимозачёты платёжными поручениями – это приказ банку о перечислении с расчётного счёта суммы денежных средств другому предприятию. Платёжными поручениями оформляются:

· платежи в доход бюджета, фондам и страховым компаниям;

· платежи за работы, услуги и авансовые перечисления;

· платежи в оплату претензий по качеству и недостаче продукции, штрафов, пеней и в погашение других задолженностей.

Взаимозачет предполагает погашение взаимных обязательств контрагентов. Он может осуществляться с привлечением третьих лиц (по цепочке задолженностей). Сумма погашаемых обязательств определяется соглашением сторон и рассматривается как доход организации, как выручка от реализации продукции, если в зачете участвуют обязательства по оплате продукции.

Взаимозачеты долгов являются распространенным методом реструктуризации задолженностей, ибо позволяет решать финансовые проблемы организаций без привлечения дополнительных денежных средств

Взаимозачёты между организациями могут проводиться не только через банк, но и предоставлением взаимных работ, услуг; обмен различными товарами, продукцией и др., тем самым, уменьшив задолженности предприятий.

В целях повышения эффективности деятельности рассматриваемого предприятия – ТОО «Dostar Distribution» - возможна разработка специальной кредитной политики для своих покупателей.

Так, на основе сведения, собранных предприятием об имеющихся и потенциальных покупателях, касающихся их финансового состояния, а также возможности своевременной уплаты за поставленную продукцию, надежности покупателей, их возможно разбить на три группы:

- надежные покупатели. Покупатели, чья финансовая история не вызывает сомнения, крупные потребители, имеющие положительную репутацию, своевременно оплачивающие поставляемую им продукцию.

Для таких покупателей может быть предложена кредитная программа «Элит+», предусматривающая предоставление скидок покупателям при покупке большого объема товаров, за своевременную и (или) досрочную уплату продукции, скидок за предварительную оплату продукции с предоставлением рассрочки на определенный период времени для оплаты оставшегося объема товаров.

- обычные покупатели. Потребители, приобретающие товар небольшими партиями, как правило, своевременно оплачивающие поставленную продукцию. Для таких потребителей возможно предложение кредитной программы «Стандарт», предусматривающей предоставление стандартных скидок за своевременную или предварительную оплату продукции;

- группа риска. Это покупатели, в отношении которых есть определенные сомнения в их возможности своевременно оплатить поставленную продукцию, либо новые покупатели, в отношении которых отсутствует какая-либо информация об их финансовом положении. Для таких потребителей можно предложить кредитную программу «Бизнес», предусматривающую введение штрафных санкций за несвоевременную оплату продукции. От того, каким образом будет построена кредитная политика и финансирование оборотных средств, может зависеть все финансовое состояние фирмы, ее стабильность, прибыльность и рентабельность.

Похожие работы

... взыскания, которое в зависимости от характера кредиторской задолженности осуществляется одним из двух способов: кредиторская дебиторская задолженность управление 1) в судебном или 2) во внесудебном порядке. [8] Понятием кредиторской задолженности охватываются долговые обязательства организации-дебитора, имеющие различное происхождение, а следовательно, различные юридическую природу и правовой ...

... продукции в 2003 году по сравнению с 2002 годом. Глава 3. Направления устранения кредиторской и дебиторской задолженности. 3.1. Пути снижения кредиторской задолженности путем реструктуризации и взаимозачетов. Задача аналитика заключается не только в констатации уровня финансового состояния предприятия, но и в подготовке предложений по его улучшению. ...

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... кредиторской задолженности в обороте предприятия, в то время как другие ученые выделяют коэффициент оборачиваемости. 1. Значение, задачи и информационное обеспечение анализа кредиторской задолженности Кредиторская задолженность является одним из видов заемного капитала, который появляется в связи с несовпадением времени возникновения обязательства и времени его погашения. Некоторые экономисты ...

0 комментариев