Навигация

Методика проведения отдельных этапов аудиторской проверки

57792

знака

9

таблиц

0

изображений

3.4 Методика проведения отдельных этапов аудиторской проверки

Основная цель аудиторской проверки кассовых операций - установить их законность, достоверность и целесообразность совершения, а также правильность отражения в учете. От аудиторов требуется повышенное внимание, так как на практике наибольшее количество нарушений и злоупотреблений должностных лиц связано именно с этим участком учета.

Приступая к проверке операций с денежными средствами, аудитор должен собрать по возможности полную информацию о состоянии внутреннего контроля по данному участку учета. Выяснить, как соблюдается кассовая дисциплина, насколько жестко контролируются операции с денежной наличностью. По результатам данного вопросника аудитор оценивает состояние внутреннего контроля, дает предварительную оценку соблюдения кассовой дисциплины, определяет наиболее уязвимые с точки зрения злоупотреблений места и планирует основные процедуры. С целью упорядочения результатов аудита рекомендуется разрабатывать специальную программу проверки кассовых операций.

Приступая к проверке, аудитор должен установить наличие в кассе денежных средств и денежных документов, отраженных в учете, и наоборот - полноту отражения в учете фактически наличествующих в кассе денежных средств и документов. В кассе организации должны храниться все ее наличные деньги и денежные документы, как правило, в несгораемом металлическом шкафу (в специально оборудованном помещении под кассу), который по окончании рабочего дня должен быть закрыт и опечатан.

Хранение в кассе наличных денег и других ценностей, не принадлежащих организации, запрещено. Остаток денежной наличности в кассе должен соответствовать данным кассовой книги.

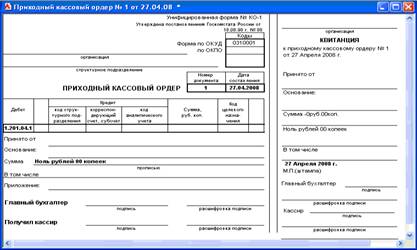

Далее аудитор проверяет правильность оформления первичных кассовых документов, книг, журналов (полноту заполнения реквизитов приходных и расходных документов; обязательную регистрацию приходных и расходных ордеров, платежных ведомостей и др.; наличие подписей ответственных лиц и получателей денежных средств; отсутствие исправлений, подчисток и т.п.). Для этого изучаются отчеты кассира с приложенными первичными документами и кассовая книга. Последняя должна вестись в одном экземпляре и быть пронумерована, прошнурована, опечатана печатью. Записи в кассовой книге должны быть идентичны записям в отчете кассира и подтверждаться первичными документами. Прием и выдача денег по кассовым ордерам должны производиться только в день их составления. Подчистки, помарки и исправления в кассовых ордерах недопустимы. При проверке кассовых операций особое внимание уделяется выявлению полноты, своевременности и правильности оприходования денежной наличности (поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и других доходов). Поступления из банка проверяются путем сверки идентичных сумм, имеющихся в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучается путем сверки сумм в приходных кассовых ордерах, накладных и счетах-фактурах, на лентах кассового аппарата и др. Возврат неиспользованных авансов анализируется по приходным кассовым ордерам.

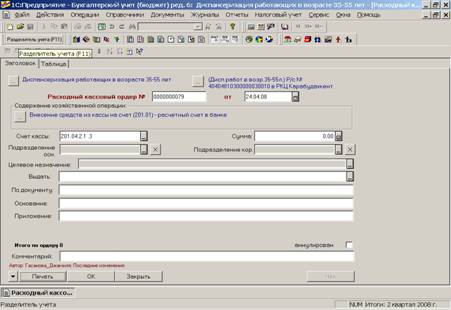

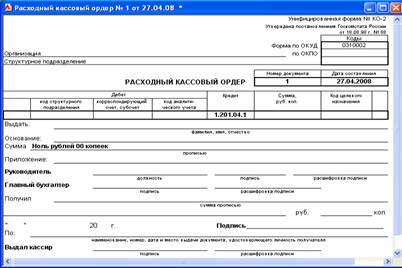

Проверяя расходование наличных денег из кассы, аудитор должен обратить внимание на документальную обоснованность выдачи денег (наличие приказов на премирование сотрудников, оказание материальной помощи, командировки, выдачу средств на представительские расходы, доверенностей от сторонних организаций, исполнительных листов). Устанавливается также целевое использование средств, полученных из банка по чеку, соблюдение лимита кассы.

В ходе проверки кассовых операций аудитору приходится решать вопрос об инвентаризации кассы. Инвентаризация кассы должна проходить в присутствии кассира и главного бухгалтера. Порядок ее проведения может быть следующим: при наличии нескольких касс аудитор опечатывает их, чтобы предотвратить возможность доступа к ним после начала проверки. Кассир должен составить кассовый отчет об операциях за последний день и вывести остаток денег по кассовой книге на день проверки.

Одновременно с кассира берется расписка, что все приходные документы включены им в отчет и к моменту инвентаризации кассы не оприходованных и не списанных в расход денег не имеется. После этого проводится пересчет наличных денег. После пересчета денег и других ценностей, хранящихся в кассе, полученный остаток сверяется с данными учета по кассовой книге. Результаты проверки оформляются актом, который подписывают аудитор, главный бухгалтер экономического субъекта и кассир.

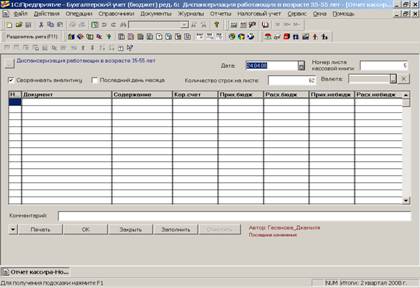

При выявлении излишков или недостачи денежных средств либо денежных документов и других ценностей аудитору необходимо взять письменное объяснение у кассира о причинах их возникновения. О крупной недостаче аудитор обязан сообщить руководителю предприятия и поставить вопрос об отстранении кассира от его обязанностей до окончания проверки. Недостачу по кассе необходимо взыскать с кассира или виновного лица, а излишек кассы должен быть зачислен в доход организации. Аудитор устанавливает и факты оплаты сотрудникам произведенных хозяйственных расходов без оформления авансовых отчетов, повторной оплаты по ранее оформленным документам, присвоения денежных сумм по подложным документам и др. Исследуется правильность указанной в учетных регистрах по счету 50 "Касса" корреспонденции счетов, подсчета оборотов, наличных средств и их остатков. Для этого сверяются данные кассовой книги, отчета кассира и учетного регистра за соответствующий месяц периода по датам. Расхождения означают наличие ошибок, которые могут быть как непреднамеренными, вызванными невнимательностью бухгалтера при подсчете, так и преднамеренными. Последние требуют получения письменных объяснений и оперативного информирования руководителя предприятия. В любом случае обнаруженные аудитором ошибки и недостоверные данные обязательно регистрируются в его рабочих документах. Далее аудитор должен удостовериться в наличии действующей системы проведения ревизий кассы.

Аудитор должен выяснить соблюдение установленного лимита расчета наличными деньгами между юридическими лицами, предпринимателями и лимита хранения наличных денег в кассе. Лимит расчетов не должен превышать 100 000 руб. (Указание Банка России от 20 июня 2007 г. N 1843-У). Наличные деньги в кассе организации должны храниться только в пределах лимита, который устанавливает банк. Денежную наличность, поступившую сверх лимита, следует сдавать в банк. Наличные деньги сверх установленного лимита могут находиться в кассе организации только для оплаты труда, выплаты социальных пособий, стипендий в течение трех рабочих дней, включая день получения денег в банке.

Похожие работы

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

0 комментариев