Навигация

Перечень аудиторских свидетельств, составляемых в ходе проверки

57792

знака

9

таблиц

0

изображений

3.5 Перечень аудиторских свидетельств, составляемых в ходе проверки

Каждый этап аудиторской проверки имеет документальное оформление. В ходе аудиторской проверки аудитору необходимо собрать исчерпывающие доказательства для составления аудиторского заключения. Важнейшие аудиторские свидетельства, сопутствующие этапам проверки приведены в таблице 6.

Таблица 6- Перечень аудиторских свидетельств

| № п/п | Этапы проверки | Состав аудиторских свидетельств |

| 1. | Предварительное знакомство с экономическим субъектом | Показатели размера, состав и структура товарной продукции, основные экономические показатели |

| 2. | Оценка системы внутреннего контроля | Вопросник для оценки системы внутреннего контроля |

| 4. | Составление общего плана и программы аудита | План и программа аудита |

| 1. | Инвентаризация кассовой наличности | Акт инвентаризации кассовой наличности |

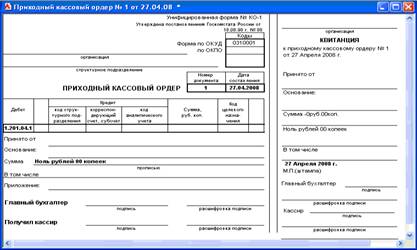

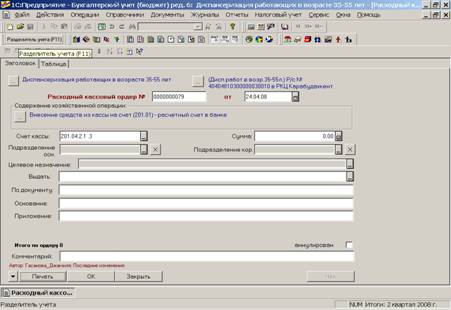

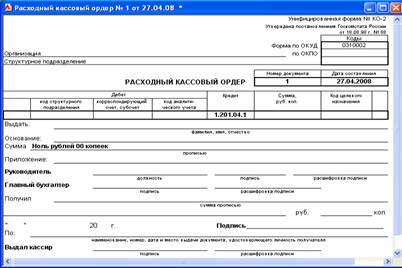

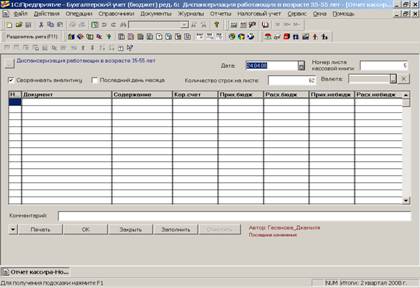

| 2. | Проверка приходных и расходных кассовых ордеров, кассовой книги, отчетов кассира | Акт о выявленных нарушениях и злоупотреблениях при аудите кассовых операций |

| 3. | Проверка регистров аналитического и синтетического учёта | Акт о выявленных нарушениях и злоупотреблениях при аудите кассовых операций |

| 4. | Составление отчета аудитора и по результатам проведения аудита и консультации по устранению выявленных нарушений | Отчет аудиторской организации исполнительному органу СХПК «Уваровская Нива» |

| 5. | Составление аудиторского заключения | Аудиторское заключение |

В ходе проверки было выяснено, что были нарушены правила оформления первичных документов при выдаче денежных сумм под отчёт (выдана сумма главному механику без подписи руководителя организации) и отражены в соответствующем акте о выявленных нарушениях и злоупотреблениях при аудите кассовых операций.

4. Оформление результатов аудита

Аудиторское заключение - документ, предназначенный для любых пользователей бухгалтерской отчетности аудируемой организации (лица), содержащий выраженное в установленной форме мнение аудиторской организации или индивидуального аудитора о достоверности бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета требованиям законодательства и нормативных правовых актов Российской Федерации.

Аудиторское заключение служит итогом аудиторской проверки.

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Аудит проведён аудиторской организацией ЗАО « Аудит», имеющей стаж работы на рынке аудиторских услуг ___ года/лет и ___ месяцев.

Лицензия на проведение общего аудита №__ выдана__________________

Лицензия действительна по _______

Регистрационное свидетельство на занятие предпринимательской деятельностью № ____ выдано__________________

Счёт № ___ в

ОТЧЁТ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

ИСПОЛНИТЕЛЬНОМУ ОРГАНУ

СХПК «Уваровская Нива»

1. Аудиторской организацией, ЗАО «Аудит» проведён аудит кассовых операций СХПК «Уваровская Нива» за 2007 год.

2. При планировании и проведении аудита кассовых операций мной рассмотрено состояние внутреннего контроля у СХПК «Уваровская Нива». Ответственность за организацию и состояние внутреннего контроля несёт исполнительный орган СХПК «Уваровская Нива».

3. Аудиторская организация рассмотрела состояние внутреннего контроля исключительно для того, чтобы определить объём работ, необходимых для формирования аудиторского заключения о достоверности кассовых операций.

4. В процессе аудита мною были обнаружены факты, из которых можно было сделать вывод о неполном соответствии системы внутреннего контроля СХПК «Уваровская Нива» масштабам и характеру его деятельности

5. Аудиторское мнение о правильности проведения кассовых операций, указанной в параграфе 1 настоящей части, приведено в следующей части аудиторского заключения.

6. При проведении аудита кассовых операций, указанной в параграфе 1 настоящей части, нами рассмотрено соблюдение СХПК «Уваровская Нива» применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций.

7. Ответственность за соблюдение применимого законодательства Российской Федерации при совершении финансово-хозяйственных операций несёт исполнительный орган.

8. Аудиторы проверили соответствие ряда совершённых СХПК «Уваровская Нива» финансово-хозяйственных операций применимому законодательству исключительно для того, чтобы получить достоверную уверенность в том, что бухгалтерская отчётность не содержит существенных искажений.

9. Однако цель проведённого аудита кассовых операций не состояла в том, чтобы выразить мнение о полном соответствии деятельности СХПК «Уваровская Нива» законодательству. Поэтому такое мнение аудиторы не высказывают.

10.Результаты проведённой аудиторами проверки показывают, что проведённые финансово-хозяйственные операции осуществлялись СХПК «Уваровская Нива» с некоторыми отклонениями от указанной в предыдущем параграфе настоящей части законодательства.

ЗАКЛЮЧЕНИЕ АУДИТОРСКОЙ ОРГАНИЗАЦИИ

Акционерам СХПК «Уваровская Нива»

1. ЗАО «Аудит» проведён аудит кассовых операций СХПК «Уваровская Нива» за 2007 год на основании Федерального закона «О бухгалтерском учете» (принят Государственной Думой от 23 февраля 1996г., утверждён Советом РФ 20 марта1996 г. и Президентом РФ 21 ноября 1996 г. №129-ФЗ), Порядка ведения кассовых операций в РФ (Письмо Центрального банка России № 40 от 22 сентября 1993 г).

2. Ответственность за правильность ведения кассовых операций несёт исполнительный орган СХПК «Уваровская Нива». Обязанность аудиторской организации заключается в том, чтобы высказать мнение о достоверности во всех существенных аспектах кассовых операций на основе проведённого аудита.

3. ЗАО «Аудит» провело аудит в соответствии с Федеральным законом Российской Федерации от 7 августа 2001 года № 119 -ФЗ «Об аудиторской деятельности». Аудит планировался и проводился таким образом, чтобы получить достаточную уверенность в том, что порядок ведения кассовых операций не содержит существенных искажений. Аудит включал проверку на сплошной основе подтверждений числовых данных и пояснений. В результате аудиторской проверки кассовых операций были установлены следующие недостатки:

a. Не созданы условия, обеспечивающие сохранность денежных средств

b. Не проводятся ежедневные и внезапные инвентаризации денежных средств в кассе

c. Предприятие не имеет договор с центром технического обслуживания и ремонта ККМ

d. Полностью не заполняются необходимые реквизиты в кассовых документах (отсутствуют подписи руководителя)

Выводы и предложения

Изучив порядок проведения аудита кассовых операций на конкретном предприятии, мы пришли к следующим выводам:

До начала проведения аудита предприятию необходимо провести подготовительные мероприятия, произвести инвентаризацию действующих нормативно-правовых актов и внутрихозяйственных регламентов, регулирующих вопросы проверки и составить соответствующие реестры.

Аудиторской группе необходимо до начал проведения проверки составить план и программу ее проведения, с детальной разбивкой по этапам.

Для проверки квалификации работников управленческого персонала и бухгалтерии, составить соответствующие тесты для проверки средств внутреннего контроля.

Разработать всеобъемлющую методику проведения проверки и апробировать ее на конкретном предприятии с учетом специфики его деятельности.

Сделать перечень аудиторских свидетельств составляемых в ходе проведения проверки.

На основе проведения аудиторской проверки кассовых операций, следует выделить участки учета с наибольшей степенью риска:

- Прямое хищение денежных средств.

- Неоприходования и присвоение поступивших денежных сумм из банка.

- Излишнее списание денег по кассе.

- Повторное использование одних и тех же документов.

- Неправильный подсчет итогов в кассовых документах и отчетах.

- Списание сумм без оснований или по подложным документам.

- Подлог в законно оформленных документах с увеличением сумм списаний.

- Расчеты с населением наличными за готовую продукцию, товары, выполненные работы и оказанные услуги без применения контрольно-кассовых машин.

- Без регистрации контрольно-кассовых машин в налоговых органах.

Устранение указанных недостатков позволит довести состояние учета кассовых операций до должного уровня и значительно повысит качество учета в целом.

Список использованных источников

1. Гражданский кодекс Российской Федерации, ч. 1 и 2.

2. Налоговый кодекс Российской Федерации, (части I и II) - Официальный текст. - М. : «ТД Элит - 2005», 2003. - 376 с.

3. Федеральный закон «О бухгалтерском учете» // Бухгалтерский учет. -1997.-№6.-с. 5-11.

4. Федеральный закон Российской Федерации от 7 августа 2001 года № 119 -ФЗ «Об аудиторской деятельности».

5. ПБУ «Учетная политика организаций» // Бухгалтерская учет. - 1999. - № 8.-с. 6-9.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утверждено приказом МинФИНа РФ от 31 октября 2000 г.№ 94-Н [Текст] //Бухгалтерский учет – 2000. - № 22, с изменениями и дополнениями.

7. Федеральный закон "О бухгалтерском учете" от 21 ноября 1996 г.№ 129 – ФЗ (с гум.№ 23 июля 1998 г. № 123 – ФЗ и от 28 марта 2002 г. № 32 – ФЗ [Текст] // Экономика сельскохозяйственных и перспективных предприятий. – 2002 - №6 – С.37, с изменениями и дополнениями.

8. Постановление Госкомстата РФ № 71а от 30. 10. 97 «Об утверждении унифицированных форм первичной документации».

9. Порядок ведения кассовых операций в РФ Письмо Центрального банка России № 40 от 22 сентября 1993 г.

10. Положение по бухгалтерскому учету «Учет материально- производственных запасов» (ПБУ 5/2001) [Текст] Приказ Минфина РФ от 09.06.01 №44н, с изменениями и дополнениями.

11. Алборов, Р.А. Основы аудита/ Р.А.Алборов, Л.И.Хоружий, С.М.Концевая – М: Изд-во «Дело и сервис» - 2005 – 224с.

12. Андреев, В.А. Внутренний аудит /В.А.Андреев М: Финансы и статистика – 2003-462с.

13. Бычкова, С.М. Аудиторская деятельность. Теория и практика /С.М.Бычкова – СПб.: Издательство «Лань» - 2000-320с.

14. Бычкова, С.М., Аудит кассовых операций //ж. Аудиторские ведомости / С.М.Бычкова, Т.Ю.Фомина – 2005г.-№6-с.26-34.

15. Мерзликина, Е.М. Аудит / Е.М.Мерзликина, Ю.П.Никольская – учебник – 3-изд, перераб. и доп. – М: ИНФРА-М, 2006-368с.

16. Подольский, В.И. Аудит: учебник для вузов /В.И.Подольский, Л.А.Савин, Л.В.Сотникова и др. под ред. профессора В.И.Подольского – 3-е изд. перераб. и доп. – М: ЮНИТИ-ДАНА, Аудит – 2003 – 583с.

17. Стандарты аудиторской деятельности: Учебное пособие- М.: ИНФРА- М-2000-312с.

18. Табалина, С.А. / Аудит денежных средств // Финансовые и бухгалтерские консультации/С.А.Табалина-2003-№5-стр.60-65.

Похожие работы

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... , что скажется и на общей работе учреждения. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ В дипломной работе сделана попытка изучить теоретические основы учета и контроля кассовых операций в бюджетных учреждениях, а также проанализировать ведение бухгалтерского учета и контроля наличных денежных средств на примере конкретной организации - МУ Центральная городская больница г. Избербаш РД. Выполненные исследования ...

... по их устранению. При проведении аудита первичного учёта отпуска материалов в производство, а также при изучении аудиторского заключения, написанного для областного управления инкассации аудиторской фирмой были выявлены и сгруппированы ошибки и нарушения в системе организации первичного учёта. Далее приведены эти ошибки и приведены рекомендации по их устранению. Ошибки и нарушения при сборе и ...

... аудита – общий, банковский, страховой, аудит бирж, внебюджетных фондов и инвестиционных институтов. Аудит товарных операций на предприятиях торговли осуществляется на базе приведенных ниже нормативных документов[21]: 1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете». 2. Гражданский Кодекс Российской Федерации. 3. Налоговый Кодекс Российской Федерации. 4. ...

0 комментариев