Особенности бухгалтерского учета товарных операций

По фактической себестоимости. Она складывается из всех затрат по их покупке (п.6 ПБУ 5/01 «Учет материально-производственных запасов»)

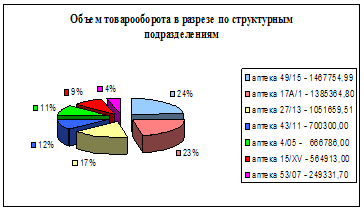

Организационно-экономическая характеристика ООО «Радуга»

Особенности организации и ведения бухгалтерского учета в ООО «Радуга»

Навигация

Особенности бухгалтерского учета товарных операций

Организация бухгалтерского учета в торговых организациях

70145

знаков

3

таблицы

0

изображений

1.2 Особенности бухгалтерского учета товарных операций

Основными хозяйственными процессами в торговле является приобретение товаров и их дальнейшая реализация через предприятия розничной или оптовой торговли.

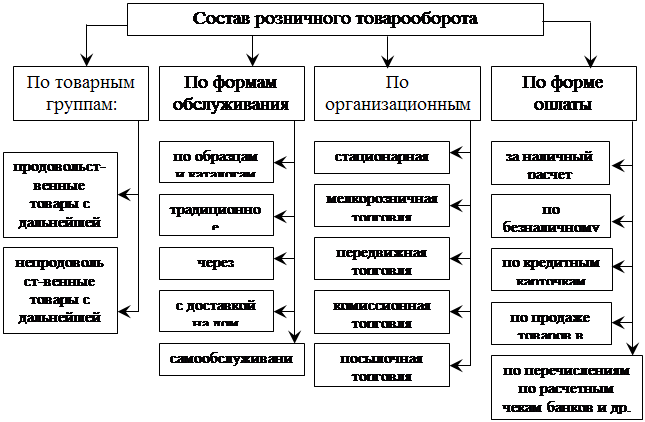

Торговля товарами на практике разделяется на оптовую, мелкооптовую и розничную в зависимости от типа договора купли-продажи, вида расчетов за продукции, приобретаемых (отгружаемых) количеств товара и т.д. Причем, вовсе не обязательно, чтобы торговая организация осуществляла какой-то определенный вид деятельности. Часто оптовое предприятие производит продажу товаров населению в розницу и, наоборот, организация розничной торговли реализует оптом партию товаров. В этой связи в целях и бухгалтерского, и налогового учета важно, чтобы торговая организация могла при любых обстоятельствах четко определить вид конкретной операции, а также какой из этих видов торговой деятельности является для нее преобладающим (основным).

Оптовая торговля - вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров производителями или торговыми посредниками для дальнейшего использования в розничной торговле или профессионального использования.

Мелкооптовая торговля - разновидность оптовой торговли, связанная с реализацией партий товаров производителями и торговыми посредниками для последующей перепродажи в розничной торговле и ином коммерческом обороте. Минимальная партия товара при мелкооптовой торговле не может быть меньше, чем количество единиц соответствующего товара в одной упаковке производителя для розничной реализации.

Розничная торговля - вид предпринимательской деятельности в сфере торговли, связанный с реализацией товаров потребительского назначения непосредственно потребителю для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью.

Основными задачами учета товарно-материальных ценностей в торговых организациях является обеспечение контроля за: правильным и своевременным поступлением товарно-материальных ценностей и оприходованием материально-ответственными лицами; состоянием и сохранностью товарно-материальных ценностей; выбытием и реализацией товаров; определением финансового результата от реализации товаров; предотвращением отрицательных результатов хозяйственной деятельности торгового предприятия; выявлением внутренних хозяйственных ресурсов.

Принципы управления торговой организацией невозможны без поставки эффективной системы бухучета, основанной на соблюдении правил ведения бухгалтерского учета, связанных с товарно-материальными операциями и установленных законодательными и нормативными актами, который состоят в единстве оценки товаров при оприходовании и выбытии (продажной или покупной цене); в выборе варианта оценки товарных запасов при пуске из в реализацию (метод себестоимости каждой единицы, метод средней стоимости, метод ФИФО); в определении порядка отражения в бухучете процесса приобретения товаров (с использованием или без использования счета 15 «заготовление и приобретение материальных ценностей»); в признании выручки и прибыли от реализации товаров и материальных ценностей для целей налогообложения (по оплате товаров или по мере их отгрузки и предъявлении покупателем расчетных документов); в обеспечении достоверности данных бухгалтерского учета и бухгалтерской отчетности путем проведения инвентаризации товарно-материальных ценностей и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка; в разграничении материальной ответственности за сохранность товарно-материальных ценностей и своевременным заключением договоров о материальной ответственности.

Согласно ст. 11 п. 1 ФЗ «О бухгалтерском учете» оценка имущества и обязательств проводится организацией для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении. В торговых организациях для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Выявленные при инвентаризации расхождения между фактическим наличием имущества и данным бухучета отражается на счетах бухучета в следующем порядке: а) излишек имущества приходуется, сумма зачисляется на финансовые результаты организации; б) недостача имущества и его порча в пределах норм естественной убыли относятся на расходы продажи, сверх норм - на счет виновных лиц. Если виновные лица не установлены, то недостачи списываются на финансовые результаты организации в соответствии со ст. 12 п. 3 ФЗ «О бухгалтерском учете».

Согласно ст. 13 п. 2 ФЗ «О бухгалтерском учете» бухгалтерская отчетность торговых организаций состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, предусмотренных нормативными актами, аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, пояснительной записки.

В соответствии со ст. 15 п. 1 ФЗ «О бухгалтерском учете» все торговые организации представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами участникам организации или собственникам ее имущества, а также территориальным органам государства по месту их регистрации.

Согласно плана счетов финансово-хозяйственной деятельности от 31.10.2000 года № 94-Н учет бухгалтерских операций в розничной торговле ведется на счетах:

1. Счет 41 «Товары», где на субсчете 1 отражаются товары на складах, субсчете 2 отражаются товары в розничной торговле, субсчете 3 отражается тара под товаром и порожняк, на субсчете 4 отражаются покупные изделия.

2. Счет 42 «Торговая наценка», где отражается величина торговой наценки по оприходованным товаром. Его используют организации розничной торговли, которые ведут учет товаров по продажным ценам. Торговая наценка представляет собой добавленную стоимость к покупной цене товара, т.е. доход торговой организации. Установленная сумма торговой наценки отражается по кредиту счета 42. Сумма торговой наценки по проданным товарам сторнируется в корреспонденции со счетом 90 «Продажи» (субсчет «Себестоимость продаж»).

3. Счет 44 «Расходы на продажу», где отражаются расходы, вызываемые куплей-продажей товаров и с продолжением процесса производства в сфере обращения (транспортировка, упаковка).

4. Счет 50 «Касса», где отражается сумму денежных средств, находящихся в организации, вырученных за продажу товаров.

5. Счет 60 «Расчеты с поставщиками и подрядчиками», где отражается оприходование товаров от поставщиков и покупателей,

6. Счет 62 «Расчеты с покупателями и заказчиками», где отражаются операции по (отпуску) продаже товаров.

7. Счет 70 «Расчет с персоналом по оплату труда», где отражается начисление и выплата зарплаты работникам, связанных с закупом и реализацией товаров.

8. Счет 90 «Продажи», где отражается выручка от продажи товаров, а также расходы, связанные с ней. К счету 90 "Продажи" могут быть открыты субсчета:

90-1 "Выручка";

90-2 "Себестоимость продаж";

90-3 "Налог на добавленную стоимость";

90-4 "Акцизы";

90-9 "Прибыль/убыток от продаж".

Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 "Себестоимость продаж", 90-3 "Налог на добавленную стоимость" и кредитового оборота по субсчету 90-1 "Выручка" определяется финансовый результат (прибыль или убыток) от продаж за отчетный месяц. Этот финансовый результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки". Таким образом, счет 90 «Продажи» сальдо на отчетную дату не имеет.

9. Счет 99 «Прибыли и убытки», где по результатам хозяйственной деятельности предприятия отражается конечный результат работы организации (прибыль или убыток).

Организации, продающие товары в розницу, должны выбрать и отразить в учетной политике способ учета товаров. В розничной торговле существуют два варианта учета товаров:

Похожие работы

... подписывает конец контрольной ленты, показания на конец отчетного дня вписывают в журнал кассира – операциониста.[13, стр. 112] 2 аудиторская проверка ведения учета в ТО «Агромаш» 2.1 Организационно-экономическая характеристика ООО «Агромаш» Данная организация является частной, независимой, экономически самостоятельной организацией. Организация является юридическим лицом, имеет расчетный ...

... об организации бухгалтерской службы находится в прямой зависимости от того, какая форма ведения учета будет выбрана. Выбранная форма учета указывается в учетной политике. Организация обязана утвердить формы регистров бухгалтерского учета, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и ...

... отраслевые особенности ведения бухгалтерского учета. Так, Комитетом РФ по торговле утверждены: - Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и фи- нансовых результатов на предприятиях торговли и обществен- ного питания (письмо от 20 апреля 1995 г. № 1-550/32-2); - Методические рекомендации по учету и оформлению опе- раций приема ...

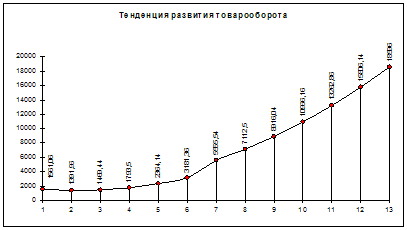

... наилучших результатов при наименьших затратах труда и средств. Следовательно, необходимо развитие теории и практики учета, контроля и анализа товарооборота. В условиях рыночного механизма хозяйствования анализ должен не только давать объективную оценку выполнения планов и динамике торговой деятельности организации, но и выявлять, изучать и мобилизовывать резервы экономического и социального раз

0 комментариев