Навигация

Аудиторская проверка ведения учета в торговой организации

41905

знаков

7

таблиц

0

изображений

Содержание

Введние

1 Учет товарных операций

1.1 Синтетический учет товаров

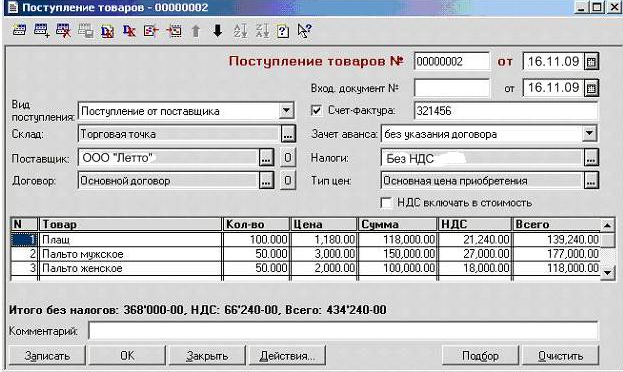

1.2 Учет поступления товаров

1.2.1 Прием товаров по количеству, качеству и комплектности

1.2.2 Оформление и учет товаров, имеющих расхождения с сопроводительными документами

1.2.3 Учет неотфактурованных поставок

1.2.4 Оформление и учет приемки и завеса тары

1.3 Отпуск товаров

1.4 Инвентаризация товаров

1.5 Учет товарных потерь

1.6 Переоценка товаров

1.7 Учет расходов на продажу

1.8 Учет расчетов с поставщиками и покупателями

1.9 Применение ККМ

2. Аудиторская проверка ведения учета в ТО «Агромаш»

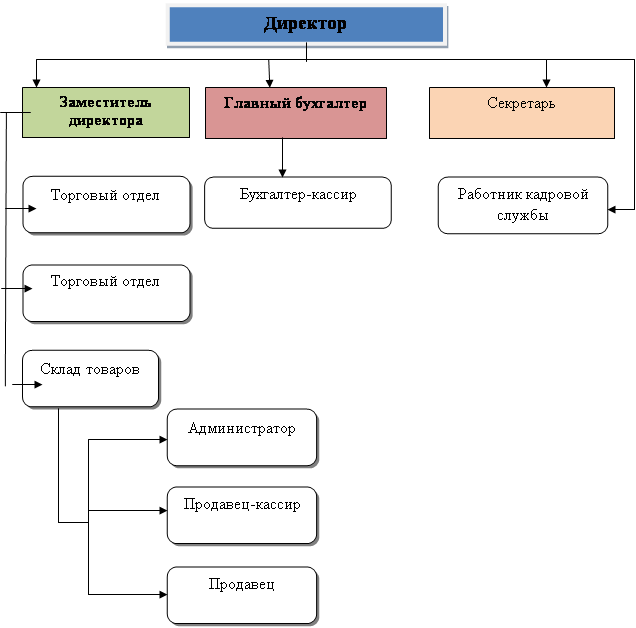

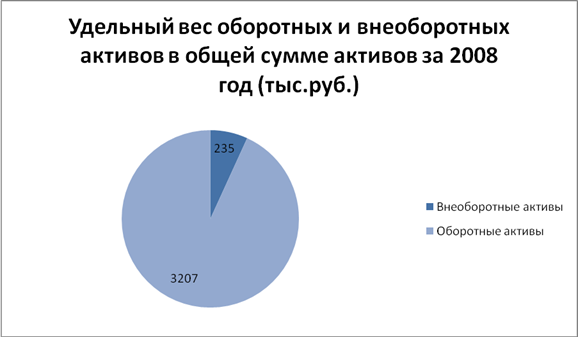

2.1 Организационно-экономическая характеристика ТО «Агромаш»

2.2 Планирование аудиторской проверки и оценка системы внутреннего контроля

2.3 Проверка правильности ведения учета в ТО «Агромаш»

2.4 Ошибки и нарушения в ведении учета и рекомендации по их устранению

Заключение

Список использованной литературы

Приложение

Введение

Торговля – огромная отрасль народного хозяйства. В эту сферу вовлечено практически все население страны либо в качестве продавцов, либо в качестве покупателей. Под торговлей мы понимаем хозяйственную деятельность по обороту, купле и продаже товаров. Причем в качестве и продавцов, и покупателей могут выступать юридические лица, индивидуальные предприниматели и физические лица без регистрации в качестве предпринимателей.

Ежедневно в деятельности торговой организации происходит множество хозяйственных процессов, связанных с оборотом товаров: приобретение, транспортировка до места продажи, приемка, выбраковка, погрузка и разгрузка, хранение, продажа, доставка покупателям, уценка, списание и др. Процесс приобретения и продажи товаров непосредственно связан с движением денежных потоков в организации, образованием и погашением задолжностей продавцов и покупателей. Всё это относится к хозяйственным операциям.

Кроме того, для обеспечения нормальной деятельности торговая организация должна иметь торговое оборудование, холодильники, склады, помещения для торговли, транспортные средства и пр. Чтобы обзавестись таким имуществом, необходимы средства – источники формирования имущества. К ним относятся вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, безвозмездные поступления.

И наконец, основным фактором торгового процесса является труд.

Задачами бухгалтерского учета в торговой организации являются:

1) учет всего имущества организации в количественно-суммовом выражении;

2) учет источников формирования имущества организации (обязательств организации);

3) описание всех хозяйственных процессов, происходящих в торговой организации;

4) учет количества и качества затраченного в торговой и управленческой деятельности труда;

5) формирование полной и достоверной информации о результатах деятельности торговой организации.

Предметом бухгалтерского учета в торговой организации является хозяйственная деятельность торговой организации. Составными частями предмета бухгалтерского учета являются объекты бухгалтерского учета. К ним относятся:

1) имущество (активы организации);

2) обязательства организации;

3) хозяйственные операции, вызывающие изменение имущества и источников их формирования.

Задачей является определение правильности ведения учета в торговой организации «Агромаш», а также выявление нарушений и разработка рекомендаций по их устранению. Проверке подлежат документы за 3 квартал 2002 года.

1. Учет товарных операций

1.1 Синтетический учет товаров

Для учета товаров предназначен один балансовый счет 41 «Товары» и два забалансовых счета 002 «Товаро-материальные ценности, принятые на ответственное хранение» и 004 «Товары, принятые на комиссию». В данном случае разделение в учете осуществляется по признаку права собственности на товар. На балансовом счете 41 учитываются товары, право собственности на которые перешло к торговой организации. На забалансовых счетах учитываются товары на хранении(002) и принятые на комиссию (004). Таким образом, в бухгалтерском учете товар, принадлежащий самой торговой организации, и товар, принадлежащий другим собственникам.

Далее необходимо разделить товар по признаку его предназначения для оптовой или розничной продажи. Для этого к счету 41 открываются субсчета:

1– товары на складах;

2– товары в розничной торговле;

3 – тара под товаром и порожняя;

4– товары в пути;

5– неотфактурованные поставки.

Следующий уровень учета – по местам хранения и материально–ответственным лицам. Такой учет необходим для управленческих целей и проведения инвентаризации. Учет по МОЛ–ам ведется на аналитическом уровне.

Складской учет предполагает учет товаров по группам, наименованиям, сортам, кипам, партиям. Каждой товарной единице присваивается номенклатурный номер в соответствии номенклатурным справочником, который разрабатывается организацией самостоятельно.

В оптовой торговле товары учитываются по покупным ценам, в которые включается цена поставщика и дополнительные расходы поставщика, связанные с доставкой товара, которые подлежат возмещению согласно условиям договора.

В розничной торговле товары учитываются по продажным ценам. В продажную цену включается цена поставщика и торговая надбавка в соответствии с реестром цен, утвержденным руководителем.

По импортным товарам в покупную цену включаются транспортные расходы по доставке товара до таможенного склада.

В оптовой торговле проданные товары списываются по себестоимости каждой единицы. В розничной – себестоимость проданных за отчетный месяц товаров определяется по окончании месяца расчетным путем через определение процента реализованного наложения на остаток товаров на конец отчетного периода.[12, 39-42]

При учете товаров по продажным ценам разница между покупной и продажной стоимостью в предприятиях розничной торговли отражается обособленно на счете 42 «Торговая наценка».

Порядок формирования свободных цен на продукцию предусмотрен «Методическими рекомендациями по формированию и применению свободных цен и тарифов на продукцию, товары и услуги», утвержденными инструктивным письмом Минэкономики РФ от 6.12.1995 г. № СП–484/7–982.[11, стр. 79]

Похожие работы

... наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Поскольку, согласно статье 6 Закона о бухгалтерском учете, ответственность за организацию бухгалтерского учета в организациях и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций, учетная политика оформляется приказом (распоряжением) этого ...

... №1 и №2 от 02.12.2008 г. и Сличительные ведомости результатов инвентаризации №1 и №2 от 03.12.2008 г. Результат инвентаризации: соответствие фактического количества ценностей данным бухгалтерского учета. 3. Аудит продажи товаров 3.1 Цель и задачи аудиторской проверки Целью аудита является подтверждение достоверности информации бухгалтерской отчетности, которая является одним из главных ...

... страхования * 69.3 3,4 Территориальный фонд обязательного медицинского страхования * 69.4 1,2 Фонд обязательного медицинского страхования от несчастного случая 3. Аудит расходов на оплату труда в торговой организации ООО «Торговый Дом Элсвик Северо-Запад» 3.1. Оценка системы внутреннего контроля на предприятии Потребность во внутреннем контроле в ...

... и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 «Расчеты с поставщиками и подрядчиками» обособленно. Глава 2 Методика проведения аудиторской проверки учета расчетов с поставщиками и подрядчиками. 2.1. Источники информации для проверки учета расчетов с поставщиками и подрядчиками Главной целью ...

0 комментариев