Задачи и основы организации бухгалтерского учёта на предприятиях общественного питания

Понятие производства продукции и особенность товарооборота

ООО ресторан “Ласка” – объект исследования

Учёт производственной деятельности

Стоимость сырья в ценах поставщика: 112 рублей. Торговая наценка 50 % от 112 рублей равна 56 рублей

Калькулирование на предприятиях общественного питания

Учёт перерасходования сырья на производстве

Стоимость сырья, поступившего в производство, равна 255 руб. Сдано продукции на сумму 240 руб

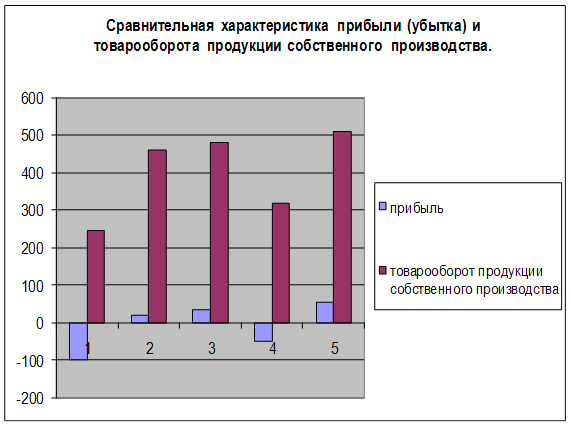

Определение результата от реализации кулинарных изделий на исследуемом предприятии

Особенности исчисления налогов на предприятиях общественного питания

Возможность автоматизированной обработки информации с помощью компьютера

Навигация

Особенности исчисления налогов на предприятиях общественного питания

Организация и ведение бухгалтерского учета на предприятиях общественного питания на примере ООО ресторан "Ласка"

130475

знаков

21

таблица

1

изображение

3.8. Особенности исчисления налогов на предприятиях общественного питания

Очень часто у бухгалтеров предприятий общественного питания возникают вопросы, связанные с порядком определения базы, облагаемой такими налогами, как налог на пользователей автомобильных дорог и налог на содержание жилищного фонда и объектов социально-культурной сферы. В ходе многочисленных аудиторских проверок было выяснено, что во многих случаях данные налоги исчислялись неверно.

Связано это прежде всего с тем, что бухгалтеры при исчислении указанных налогов руководствовались ныне отмененной Инструкцией по определению розничного товарооборота и товарных запасов юридическими лицами, их обособленными подразделениями независимо от формы собственности, осуществляющими розничную торговлю и общественное питание, утв. Постановлением Госкомстата России от 01.04.96 №25. Согласно п. 1.3 данной Инструкции товарооборот предприятия общественного питания учитывался в составе розничного товарооборота.

Также бухгалтеров вводил в заблуждение п. 43 Инструкции Госналогслужбы России от 11.10.95 № 39 «О порядке исчисления и уплаты налога на добавленную стоимость» (с изменениями и дополнениями), согласно которому предприятия общественного питания при реализации продукции собственного производства (в том числе через розничную торговую сеть) исчисляли налог по расчетной ставке с суммы дохода, полученного в виде торговых надбавок и наценок.

Таким образом, инструкции Госкомстата России и Госналогслужбы России приравняли предприятия общественного питания к организациям розничной торговли. В результате исчисление налога на пользователей автомобильных дорог и налога на содержание жилищного фонда и объектов социально-культурной сферы производилось предприятиями общественного питания в порядке, предусмотренном для организаций розничной торговли. Установленный порядок отражения в бухгалтерском учете предприятий общественного питания операций по реализации продукции (товаров) внес дополнительные затруднения, так как готовая продукция в указанных предприятиях может учитываться по продажным ценам (в отличие от всех остальных организаций, реализующих продукцию собственного производства).

При этом бухгалтерами не учитывалось, что согласно п. 1 Постановления Госкомстата России от 01.04.96 № 25 «Об утверждении Инструкции по определению розничного товарооборота и товарных запасов юридическими лицами, осуществляющими розничную торговлю и общественное питание» данная Инструкция была утверждена исключительно для проведения федерального государственного статистического наблюдения по торговле. Положения данного нормативного документа могли применяться только при составлении статистической отчетности. Следовательно, указанная Инструкция при определении базы, облагаемой тем или иным налогом, применяться не может.

Что касается Инструкции Госналогслужбы России, то она может быть использована только при определении базы, облагаемой налогом на добавленную стоимость (что, кстати, указано в ее названии). К порядку исчисления других налогов она прямого отношения не имеет.

В отсутствие четкого нормативного регулирования этого вида деятельности при исчислении налогов бухгалтерам следует руководствоваться общими нормами действующего законодательства.

Как правило, предприятия общественного питания осуществляют реализацию самостоятельно изготовленной кулинарной продукции (блюд, кулинарных изделий, полуфабрикатов), продажу мучных кондитерских и хлебобулочных изделий как собственного изготовления, так и приобретенных на стороне, а также реализацию товаров без кулинарной обработки для потребления непосредственно на месте осуществления торговли (в столовых, барах, ресторанах, кафе, закусочных, через обеденный зал или буфет).

Таким образом, предприятия общественного питания осуществляют два вида деятельности:

- реализацию продукции собственного производства (продуктов, подвергнутых кулинарной обработке);

- реализацию товаров, приобретенных на стороне и не подвергавшихся какой-либо обработке.

Учитывая то, что в процессе кулинарной обработки существенно изменяются качественные и потребительские свойства товаров (например, из набора овощей получается салат), данная деятельность намного ближе к производству, чем к торговле. При этом следует учитывать, что такие операции, как разлив, разогрев и подача товаров в одноразовой посуде, переработкой не считаются.

Следовательно, исчисление всех налогов (за исключением НДС) необходимо производить по торговой деятельности и по деятельности, связанной с реализацией собственной продукции, отдельно.

Объектом обложения налогом на пользователей автомобильных дорог является:

- выручка, полученная от реализации продукции (работ, услуг);

- разница между продажной и покупной ценами товаров, реализованных в результате торговой деятельности.

Таким образом, предприятие общественного питания исчисляет указанные налоги при реализации продукции собственного производства (блюд, кулинарных изделий, полуфабрикатов), исходя из всей суммы полученной выручки (за вычетом НДС, исчисленного с реализованного наложения).

Налог с продаж начисляется от всей стоимости товаров независимо от того, покупные они или произведенные. Если предприятие общественного питания включает налог с продаж в торговую наценку (с выделением налога с продаж во всех первичных документах, отражающих продажную стоимость товаров), то, начисление налога с продаж может производиться по соответствующей расчетной ставке. Расчетная ставка определяется по формуле:

(ставка налога с продаж: (100 + ставка налога с продаж)) * 100

Если сумма налога с продаж в торговой наценке не учтена или не выделена в первичных документах, то исчисление налога по расчетной ставке недопустимо.

Для того чтобы правильно рассчитать налоги, рекомендуется вести раздельный учет реализации продукции (товаров), открыв к счету 46 «Реализация продукции (работ, услуг)» следующие субсчета:

- 46-1 «Реализация продукции собственного производства»;

- 46-2 «Реализация товаров, предназначенных для перепродажи».

К счету 41 «Товары» также рекомендуется открыть субсчета:

- 41-2 «Товары в розничной торговле»,

-41-6 «Товары для переработки»

3.9 Компьютерное моделирование данных

По определению «информационная технология» включает в себя методы обработки информации как результат сочетания технических возможностей вычислительной техники, электросвязи, информатики, направленных на сбор, накопление, анализ, доставку информации потребителям независимо от расстояния и объемов; на автоматизацию рутинных операций и подготовку аналитической информации для принятия решений. Современная информационная технология - это обработка информации с помощью персонального компьютера (ПК) и современного программного обеспечения.

Основу современной информационной технологии составляют три технических достижения:

1. Появление новой среды накопления информации на машиночитаемых носителях (магнитные ленты, магнитные диски, оптические диски и т.д.).

2. Развитие средств связи, обеспечивающих доставку информации практически в любую точку земного шара без существенных ограничений во времени и расстоянии (сети передачи данных, спутниковая связь).

Похожие работы

... историю данной местности, кроме того, данный вид туризма формирует у туристов потребность в бережном отношении к окружающей среде и т.д. 5. Мировоззренческая. Туризм как вид деятельности формирует у человека, осуществляющего эту деятельность, определенное мировоззрение, отношение к окружающей среде (экологический вид туризма), стиль жизни (экстремальный вид туризма) и т.д. Необходимо ...

0 комментариев