Сущность управленческого учета и особенности его организации

Затраты как объект учета: определение, поведение и классификация

Методы калькулирования себестоимости в управленческом учете

Особенности производственного (технологического) процесса в полиграфической деятельности

Позаказный метод калькулирования себестоимости продукции как основа управленческого учета затрат в издательской деятельности

Учетные записи калькулирования себестоимости при позаказном методе

Краткая организационно - экономическая характеристика деятельности ООО «Типография №1»

Организация учета затрат и калькулирования себестоимости позаказным методом

Рекомендации по совершенствованию управленческого учета на предприятии

Навигация

Организация стратегического управленческого учета на предприятии

Организация стратегического управленческого учета на предприятии

151855

знаков

7

таблиц

1

изображение

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 Теоретические основы организации управленческого учета себестоимости на предприятии

1.1 Сущность управленческого учета и особенности его организации

1.2 Затраты как объект учета: определение, поведение и классификация

1.3 Методы калькулирования себестоимости в управленческом учете

ГЛАВА 2 Методические основы управленческого учета и калькулирования себестоимости в издательско-полиграфической деятельности

2.1 Особенности производственного (технологического) процесса в полиграфической деятельности

2.2 Позаказный метод калькулирования себестоимости продукции как основа управленческого учета затрат в издательской деятельности

2.3 Учетные записи калькулирования себестоимости при позаказном методе

ГЛАВА 3 Организация управленческого учета затрат на материалах ООО «Типография №1»

3.1 Краткая организационно – экономическая характеристика деятельности ООО «Типография №1»

3.2 Организация учета затрат и калькулирования себестоимости позаказным методом

3.3 Рекомендации по совершенствованию управленческого учета на предприятии

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЕ А Бухгалтерский баланс ООО «Типография №1»

ПРИЛОЖЕНИЕ Б Отчет о прибылях и убытках

ПРИЛОЖЕНИЕ В Договор подряда

ПРИЛОЖЕНИЕ Г Заказ

ПРИЛОЖЕНИЕ Д Приходный ордер

ПРИЛОЖЕНИЕ Е Требование-накладная

ПРИЛОЖЕНИЕ Ж Накладная на передачу готовой продукции

ПРИЛОЖЕНИЕ И Товарная накладная

ВВЕДЕНИЕ

Издательско-полиграфическая деятельность в современных условиях представляет собой подготовку и выпуск печатных изданий любого вида. К которым относятся газеты, книги, журналы, брошюры, альбомы, плакаты, буклет и иные изделия полиграфического производства независимо от тиража и способа изготовления, предназначенные для передачи содержащейся в нем информации.

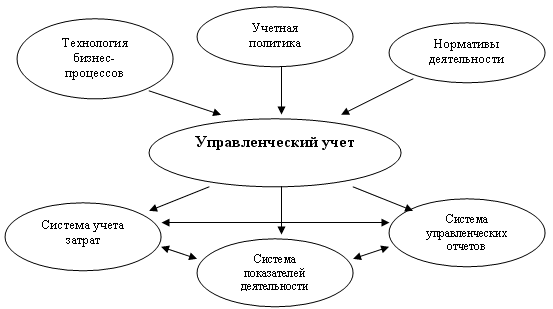

В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью издательско – полиграфического предприятия, его стратегией и тактикой. Основное его назначение – это формирования информации для принятия оперативных и прогнозных управленческих решений. Тактика управленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

Управленческий учет – новая комплексная отрасль экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. Оценить же по достоинству возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства [36]. При формировании системы управленческого учета, способной удовлетворять потребности менеджеров всех уровней управления предприятием, необходимо прежде всего классифицировать все основные затраты, производимые в процессе осуществления хозяйственной деятельности.

Предметом управленческого учета являются планирование, учет, анализ, контроль деятельности центров ответственности, необходимые для повышения эффективности функционирования организации.

Метод управления затратами представляет собой по своей сущности управление деятельностью предприятия, так как охватывает все стороны происходящих производственных процессов. Соответственно, учет затрат и калькулирование себестоимости продукции – важнейшая часть управленческого учета. Себестоимость производства единицы продукции служит базой для принятия большинства управленческих решений. При этом состав и величина себестоимости определяются затратами, которые ее формируют [28].

Теоретической основой управленческого учета является законодательная база бухгалтерского учета, представленная законодательными и нормативными актами на уровне государства.

В настоящее время в силу объективных трудностей сложность постановки учета затрат приводит к тому, что на большинстве полиграфических предприятий он сводится к оценке фактических затрат посредством формирования себестоимости в разрезе калькуляционных статей. Практически в отрасли сложилась практика управления затратами на основе усреднения стоимости заказа, что создает проблемы точного учета производственных затрат при выполнении конкретных заказов; не позволяет создать грамотную ценовую политику и выстроить на этой основе взаимовыгодные отношения с заказчиком. По мнению руководителей полиграфических предприятий, данный подход к учету затрат снижает эффективность деятельности предприятия и его инвестиционную привлекательность, так как сложившаяся система не позволяет в полной мере учесть степень технологической сложности заказа, наличие ручных операций, неравномерность загрузки оборудования и др.

Исходя из этого, целью дипломной работы является изучение методики и порядка управленческого учета затрат в издательско-полиграфической деятельности.

Для достижения поставленной цели в данной работе были поставлены следующие задачи:

– определить сущности управленческого учета;

– рассмотреть классификации затрат;

– определить себестоимости и методов калькулирования, раскрыть методы учета затрат и калькулирования себестоимости;

– изучить особенности технологического процесса в полиграфической деятельности;

– рассмотреть особенности применения позаказного метода калькулирования себестоимости в издательской деятельности;

– изучить порядок учетных записей при калькулировании себестоимости;

– организация учета затрат и калькулирования себестоимости позаказным методом в полиграфической деятельности;

– предложить рекомендации по усовершенствованию управленческого учета на исследуемом объекте.

Дипломная работа выполнена на материалах ООО «Типография №1», действующего на основании Устава, в соответствии с которым основным видом деятельности является полиграфическая деятельность.

ГЛАВА 1 Теоретические основы организации управленческого учета себестоимости на предприятии

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. 2.3 Проблемы организации управленческого учета в ГК “Салоны связи” и возможные пути их решения Руководитель предприятия, желающий иметь полную и достоверную финансовую информацию о своём бизнесе, а также экономист, обеспечивающий своего ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

0 комментариев