Сущность управленческого учета и особенности его организации

Затраты как объект учета: определение, поведение и классификация

Методы калькулирования себестоимости в управленческом учете

Особенности производственного (технологического) процесса в полиграфической деятельности

Позаказный метод калькулирования себестоимости продукции как основа управленческого учета затрат в издательской деятельности

Учетные записи калькулирования себестоимости при позаказном методе

Краткая организационно - экономическая характеристика деятельности ООО «Типография №1»

Организация учета затрат и калькулирования себестоимости позаказным методом

Рекомендации по совершенствованию управленческого учета на предприятии

Навигация

Сущность управленческого учета и особенности его организации

Организация стратегического управленческого учета на предприятии

151855

знаков

7

таблиц

1

изображение

1.1 Сущность управленческого учета и особенности его организации

Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью. Этот процесс включает выявление, измерение, фиксацию, сбор, хранение, защиту, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций. Управленческий учет является важным элементом системы управления организацией и функционирует параллельно с системой финансового учета.

Предметом бухгалтерского управленческого учета являются планирование, учет, анализ, контроль и мотивация деятельности сегментов бизнеса (центров ответственности), направленные на соизмерение доходов с расходами по отдельным сегментам и оптимизацию этого соотношения с целью повышения эффективности функционирования организации в целом.

В управленческом учете под центром ответственности понимают структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса, – показатель, определяемый для данного подразделения руководством [5, c. 14–15].

Независимо от размеров структурного подразделения в управленческом учете выделяют четыре типа центров ответственности [5, c. 16]:

– центры затрат;

– центры доходов;

– центры прибыли;

– центры инвестиций.

В основе этой классификации лежит критерий финансовой ответственности их руководителей, определяемый широтой предоставленных им полномочий и полнотой возложенной на них ответственности.

В первую очередь рассмотрим такой сегмента предприятия, как центр затрат. Его руководитель обладает наименьшими управленческими полномочиями и поэтому несет минимальную ответственность за полученные результаты. Он отвечает лишь за произведенные затраты. Система управленческого учета нацелена в этом случае лишь на измерение и фиксацию затрат на входе в центр ответственности. Результаты деятельности центра ответственности (объем произведенной продукции, оказание услуг, выполненных работ) не учитываются, тем более что во многих случаях измерять их либо невозможно, либо не нужно.

Другими словами, центром затрат является то структурное подразделение предприятия, в котором имеется возможность организовывать нормирование, планирование и учет издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования [5, c. 16–17]. Следующий сегмент – это центр доходов, менеджер которого отвечает за получение доходов, но не несет ответственности за расходы. Примером может послужить отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д. Деятельность руководителей подобных подразделений обычно оценивается на основе заработанных ими доходов, поэтому задачей управленческого учета в данном случае будет фиксация результатов деятельности центра ответственности на выходе.

Это, однако, не означает, что в подразделении отсутствуют расходы. Любой центр доходов, даже самый малый, несет затраты. В системе управленческого учета он квалифицируется как центр доходов потому, что администрация организации по каким – либо причинам принимает решение не возлагать на менеджера ответственность за затраты его подразделения.

Однако для того, чтобы выжить в конкурентной борьбе, предприятию недостаточно управлять затратами – оно должно получать прибыль, а прибыль не является целью менеджеров центров затрат и доходов. Поэтому на предприятиях в странах с развитой рыночной экономикой наиболее часто применяются центры прибыли и инвестиций [5, c. 18–19].

Центр прибыли – это сегмент, руководитель которого отвечает одновременно как за доходы, так и за затраты своего подразделения. Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов ожидаемой выручки. Критерием оценки деятельности такого центра ответственности служит размер полученной прибыли. Поэтому управленческий учет должен представить информацию о стоимости издержек на входе в центр ответственности, о затратах внутри этого центра, а также о результатах деятельности сегмента на выходе.

Целью центра прибыли является получение максимальной прибыли путем оптимального сочетания параметров вкладываемых ресурсов, объема выпускаемой продукции и цены. Менеджеры центров прибыли, в отличие от руководителей центров затрат, не заинтересованы в снижении качества продукции, так как это сокращает доходы, а следовательно, и прибыль – показатель, по которому оценивается эффективность их работы [5, c. 19–20].

При всех своих преимуществах центры прибыли не заинтересованы в рачительном использовании выделенных им инвестиций. Этого недостатка лишены центры инвестиций – сегменты предприятия, чьи менеджеры не только контролируют расходы и доходы своих подразделений, но и следят за эффективностью использования инвестированных в них средств. Руководители центров инвестиций, в сравнении со всеми вышеизложенными центрами ответственности, обладают наибольшими полномочиями в руководстве и, следовательно, несут наивысшую ответственность за принимаемые решения.

Следовательно, можно отметить, что сегменты расположены в последовательности возрастания степени ответственности руководителей за результаты хозяйствования, что в свою очередь, предполагает делегирование им большей самостоятельности в принятии управленческих решений [5, c. 21].

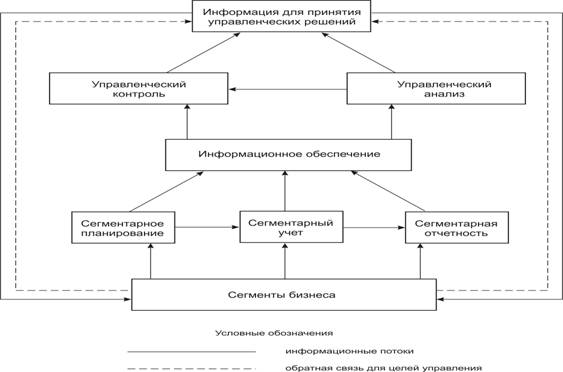

Объектами управленческого учета являются доходы, расходы и результаты сегментов бизнеса (центров ответственности). При этом под сегментом бизнеса понимается какая-либо его часть, выделенная по соответствующим признакам. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации [5, c. 25].

Управленческий учет имеет целью зафиксировать стоимость ресурсов, потребленных данным сегментом на входе, и достигнутый результат на выходе. На базе сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты на разных уровнях управления, составлять сегментарную отчетность. Анализируя последнюю, можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например, о целесообразности разукрупнения (децентрализации) бизнеса [5, c. 26].

Из рисунка 1.1 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. сформированной по отдельным центрам ответственности организации. Порядок ведения сегментарного учета и составления центрами ответственности отчетности определяется организацией самостоятельно, и во многом зависит от организационной структуры предприятия.

Рисунок 1.1 – Модель системы управленческого учета коммерческой организации

Важнейшей задачей бухгалтерского управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения [5, c. 29].

Способность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют методом управленческого учета.

Центральный элемент метода бухгалтерского учета – калькулирование – получает в управленческом учете новое содержание, которое можно определить следующим образом: «разная себестоимость для разных целей». Управленческая себестоимость – не всегда является фактической и не всегда полной. Иногда в калькуляционные расчеты включаются все производственные расходы, иногда – все переменные (как производственного, так и непроизводственного характера); в ряде ситуаций принимаются во внимание вмененные (воображаемые) затраты [5, c. 31].

Характеристика информации, предоставляемой бухгалтерским управленческим учетом: информация – это сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования. Целью бухгалтерского управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

К информации бухгалтерского управленческого учета предъявляются следующие требования [5, c. 39–40]:

1) адресность. Внутрипроизводственная учетная информация должна предоставляться конкретным адресатам в соответствии с уровнем их подготовленности и иерархии;

2) оперативность. Информация должна предоставляться в сроки, дающие возможность сориентироваться вовремя принять эффективное хозяйственное решение, в противном случае она малопригодна для целей управления;

3) достаточность. Информация должна предоставляться в достаточном объеме для принятия на соответствующем уровне менеджерского решения. В то же время она не должна быть избыточной и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения;

4) аналитичность. Информация, используемая для внутренних управленческих целей, должна содержать данные текущего экспресс-анализа или предполагать возможность проведения последующего анализа с наименьшими затратами времени;

5) гибкость и инициативность. Конкретный блок информации должен отвечать вышеназванными принципами и обеспечивать всю полноту информационных интересов в условиях меняющихся управленческих ситуаций или в связи с изменениями в факторах производства. Кроме того, центрам ответственности должна предоставляться возможность формулировать свои предложения по использованию данной информации и направлять их на рассмотрение вышестоящего звена;

6) полезность. Информация должна привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия;

7) достаточная экономичность. Затраты по подготовке внутрифирменной информации не должны превышать экономический эффект от ее использования.

Как правило, информация бухгалтерского управленческого учета носит конфиденциальный характер и требует защиты [5, c.40].

Следует отметить, что учетная система предприятия состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления. Все виды учета, применяемые в организации, между собой тесно взаимосвязаны. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учета, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования электронных вычислительных машин для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности [36].

Использование современных автоматизированных систем обработки информации и экономико – математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

При этом необходимо рассмотреть также вопрос о взаимодействии и соотношении финансового, управленческого и производственного учета.

Бухгалтерский учет подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям [36].

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а за счет других функций управления, по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут пользоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений, как на внешнем, так и на внутреннем уровне.

Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого [36]. Обобщенная характеристика управленческого учета и его отличия от финансового учета приведены в таблице 1.1.

Таблица 1.1 – Различия финансового и управленческого учета

| Квалификационные признаки | Финансовый учет | Управленческий учет |

| 1 | 2 | 3 |

| Обязательность ведения учета | Обязательно (ст. 18 Закона РФ «О бухгалтерском учете») | Необязательно и зависит от решения руководителя |

| Главные потребители | Внешние | Внутренние |

| Цели ведения учета | Состояние финансовой отчетности для внешних пользователей | Обеспечение процесса управления внутри предприятия |

| Свобода выбора методов ведения учета | Ограничена общепринятыми принципами ведения бухгалтерского учета | Никаких ограничений. |

| Учетная система | Двойная запись | Любая удобная система |

| Измерители | Денежные | Любые |

| Ориентация во времени | Оценка прошлых событий | Нацеленность на будущее |

| Временной интервал | Год, месяц, квартал | Любой необходимости |

| Набор показателей | Определен точно. Относительные показатели используются незначительно | Набор определяется руководством самостоятельно |

| Объекты учета | Предприятие описывается как единое целое | Центры ответственности |

| Источники информации | Данные учетной системы предприятия | Любые источники |

| Степень надежности | Документально подтвержден, но его оценки не могут быть абсолютно точными | Приблизительные оценки |

| Степень открытости информации | Не представляет коммерческой тайны. Является открытой, публичной и в ряде случаев заверяется независимыми аудиторами | Является коммерческой тайной, не подлежит публикации и носит конфиденциальный характер |

| Основные требования к информации | В большей степени точность | В большей степени оперативность предоставления |

| Формы представления информации | Утверждены Минфином России и центральными ведомствами | В произвольной форме |

| Степень ответственности | Руководители несут административную и уголовную ответственность | Дисциплинарную ответственность несут менеджеры. |

| Базисная структура | Актив = Собственный капитал + Обязательства | Зависит от запросов пользователей |

Определение системы управленческого учета – вопрос дискуссионный. Не существует какого – либо идеального определения, которое устраивало бы всех специалистов в этой области. Мнение авторов при понимании управленческого учета разняться.

Так, по мнению Национальной ассоциации бухгалтеров США, управленческий учет есть «процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов [24, c. 9–10].

В книге «Управленческий учет» под редакцией А.Д. Шеремета приводится такое определение: «Управленческий учет – подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает её управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций [24, c. 9].

Созвучное определение дает в книге «Бухгалтерский управленческий учет» М.А. Вахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает её управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации целом, а также её структурных подразделений» [24, c. 9].

«Учетно-информационную» направленность управленческого учета подчеркивают О.Е. Николаева и Т.В. Шишкова: «Управленческий учет охватывает все виды учетной информации для внутреннего использования руководством на всех уровнях управления предприятием» [24, c. 9].

По мнению М.М. Стажковой, «Управленческий учет представляет собой систему учета, планирования, контроля, анализа доходов, расходов и результатов хозяйственной деятельности в необходимых аналитических разрезах, оперативного принятия различных управленческих решений в целях оптимизации финансовых результатов деятельности предприятия в краткосрочной и долгосрочной перспективе [24, c. 9–10].

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования бухгалтерского учета Российской Федерации, нет. И по мнению М.М. Стажковой это правильно, поскольку организация управленческого учета – внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения [24, c. 10].

Цель управленческого учета – помочь управляющим в принятии эффективных управленческих решений – реализуется в его задачах [24, c. 10]:

1) формирование достоверной и полной информации о внутрихозяйственных процессах и результатах деятельности и предоставление этой информации руководству предприятия путем составления внутренней управленческой отчетности;

2) планирование и контроль экономической эффективности деятельности предприятия и его центров ответственности;

3) исчисление фактической себестоимости продукции (работ, услуг) и определение отклонений от установленных норм, стандартов, смет;

4) анализ отклонений от запланированных результатов и выявление причин отклонений;

5) обеспечение контроля за наличием и движением имущества, материальных, денежных и трудовых ресурсов;

6) формирование информационной базы для принятия решений;

7) выявление резервов повышения эффективности деятельности предприятия.

В отличие от финансового учета, правила ведения которого в соответствии с законом Российской Федерации «О бухгалтерском учете"» определяются четырёхуровневой системой нормативного регулирования, управленческий учет подобной регламентации не подтвержден. Менеджмент каждой коммерческой организации имеет собственную целевую направленность, в связи с чем построение системы управленческого учета становится для нее своеобразным ноу–хау. В этих условиях роль государства сводится лишь к оказанию методической помощи организациям.

Необходимо отметить, что в последние годы существенную работу по становлению и развитию управленческого учета в российских организациях проводит Министерство торговли и экономического развития, а также Министерство финансов Российской Федерации. Предполагается дальнейшая организационная работа в этом направлении – создание отраслевых инструкций по вопросам планирования, учета затрат и калькулирования. При желании предприятия смогут воспользоваться ими. В противном случае необходимые предприятиям информационные системы будут разрабатываться ими самостоятельно [5, c. 50].

Из этого следует, что основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяют такие объекты учета, как «центры ответственности» и система внутренней отчетности.

К основным задачам учета затрат на производство относятся [28]:

– обеспечение администрации предприятия информацией для принятия управленческих решений;

– наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

– исчисление себестоимости выпускаемой продукции для оценки готовой продукции и расчета финансовых результатов;

– выявление и оценка экономических результатов производственной деятельности структурных подразделений.

Похожие работы

... -костинга в системе стратегического управленческого учета должно носить стратегический оттенок. Система стратегического управленческого учета должна следовать за изменениями времени. 2. Организация управленческого учета на предприятии 2.1 Роль управленческого учета и варианты его организации Необходимость скрупулезного отбора показателей, которые характеризовали бы эффективность ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... анализ его производственной деятельности отсутствуют. Оценка экономического состояния проводится по фактическим данным, когда повлиять на них уже нельзя. 2.3 Проблемы организации управленческого учета в ГК “Салоны связи” и возможные пути их решения Руководитель предприятия, желающий иметь полную и достоверную финансовую информацию о своём бизнесе, а также экономист, обеспечивающий своего ...

... и в другие контуры учета. В случае, когда для компании первичен управленческий контур, возможны следующие варианты интеграции с бухгалтерским учетом . интегрированная система с управленческим и бухгалтерским контурами (первичен управленческий); интегрированная система с дополнительным копированием и выносом бухгалтерского контура. Кроме того, возможен средний вариант, когда часть первичной ...

0 комментариев