Виды, формы и современные системы оплаты труда

Организационно-экономическая характеристика ТЭЦ-1

Учет расчетов с персоналом на оплату труда на предприятии

Анализ расчетов по оплате труда и прочим операциям

Совершенствование учета расчетов на оплату труда и прочим операциям на ТЭЦ-1 филиала ОАО «ДЭК»

Пути совершенствования системы автоматизированного учета заработной платы

Навигация

Виды, формы и современные системы оплаты труда

Организация учета оплаты труда

61726

знаков

11

таблиц

3

изображения

1.3 Виды, формы и современные системы оплаты труда

Оплата туда является главным элементом всей системы социальной защищенности работников. Под оплатой труда следует понимать возмещение работодателем затрат живого труда работника в соответствии с его количеством, качеством, а также наличие образования, профессионального предыдущего опыта, возраста и личных качеств (аналитического склада ума, организаторских способностей, порядочности, высокой работоспособности и др.)В условиях перехода к рыночной экономике сохранилось два вида оплаты труда: основная заработная плата и дополнительная заработная плата.

Основная заработная плата - это заработная плата, подлежащая выплате работнику за фактически отработанное время, выполненные работы или изготовленную продукцию. В ее состав входят оплата труда по сдельным расценкам, по тарифным повременным ставкам (окладам), доплаты и надбавки за вредные условия труда, премии сдельщикам и повременщикам, доплаты за работу в сверхурочные часы, ночное время, в выходные и праздничные дни и др.

Дополнительная заработная плата - это заработная плата, которая выплачивается работнику за неотработанное время в соответствии с действующим законодательством. В ее состав входят оплата очередных трудовых и других отпусков, льготных часов подростков, выплаты за время выполнения государственных и общественных обязанностей и др.

Основная и дополнительная заработная плата основного производственного персонала включаются в себестоимость продукции.

Формы оплаты труда в организациях отличаются большим разнообразием: повременная, сдельная, аккордная, договорная (по контракту) и др.

Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для этого используются различные показатели, отражающие результаты труда и фактически отработанное время. Иными словами, форма оплаты труда устанавливает, как оценивается труд при его оплате: по конкретной продукции, по затраченному времени или по индивидуальным, или коллективным результатам деятельности. От того, как форма труда используется на предприятии, зависит структура заработной платы: преобладает ли в ней условно-постоянная часть (тариф, оклад) или переменная (сдельный приработок, премия).

На практике существуют десятки систем заработной платы. Большинство из них рассматриваются, как ноу-хау организации и не публикуются открыто. В настоящее время используются основные формы и системы заработной платы, показанные в таблице 1.1

Таблица 1.1 – Основные формы и системы заработной платы

| Формы оплаты труда | Системы оплаты труда |

| 1 | 2 |

| Сдельная | Прямая сдельная Сдельно-премиальная Сдельно-прогрессивная Косвенно-сдельная Аккордная |

| По объекту начисления: Индивидуальная Коллективная | |

| Повременная | Прямая повременная Повременно-премиальная По способу начисления: Почасовая Поденная Месячная |

| Гибкая | Контрактная Тарифно-аттестационная Оплата через уровни квалификации |

1. Повременная форма оплаты труда заключается в том, что оплачивается труд за проработанное время без прямой зависимости от количества и качества выполненных работ. Эта форма организации оплаты труда является более распространенной. Она используется на тех работах, где результаты труда каждого работника не поддаются точному учету и нормированию, а также в том случае, когда выработка продукции в количественном измерении не является решающим показателем.

При этом заработок рассчитывается одним из следующих способов:

- по часовым тарифным ставкам;

- по дневным тарифным ставкам;

- исходя из установленного оклада.

Повременная форма оплаты труда имеет две системы: простую повременную и повременно-премиальную.

а). При простой повременной системе оплаты труда размер заработной платы зависит от тарифной ставки или оклада и отработанного времени.

![]()

где: Ст. – тарифная ставка (отражает качество труда),

Тф – отработанное время (количество труда)

б) При повременно-премиальной системе оплаты труда работник сверх зарплаты (тарифа, оклада) за фактически отработанное время дополнительно получает и премию. Она связана с результативностью того или иного подразделения или предприятия в целом, а также с вкладом работника в общие результаты труда.

![]()

где: t – время,

Тс – тарифная ставка.

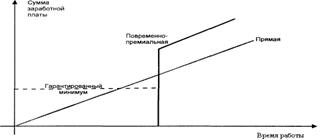

На рисунке 1.1 изображено, что повременная заработная плата определяется не по конкретному результату работы, а по времени, которое работник отработает в организации. При этом речь идет, разумеется, не об оплате присутствия. Он обязан выполнять работу в меру своих сил и способностей. Лишь уровень заработка остается постоянным и не колеблется в зависимости от его соответствующих трудовых затрат.

Рисунок 1.1– Зависимость заработной платы от количества работы

Размер повременной заработной платы зависит от тарифного соглашения и индивидуальной оценки деятельности сотрудника.

При повременной оплате труда с контролируемой дневной выработкой устанавливается тарифная ставка зарплаты за отработанный час, и работник получает зарплату в соответствии со ставкой и отработанным временем. Однако сама ставка предполагает выполнение определенной нормы выработки, и в случае невыполнения (перевыполнения) ставка изменяется.

![]()

где: Тс1 час – ставка за 1 час,

Ntотр – количество отработанных часов

ставка за 1 час увеличивается при выполнении нормы выработки, ставка за 1 час уменьшается в случае невыполнения нормы выработки.

2. Сдельная оплата труда заключается в том, что сумма заработной платы определяется в соответствии с количеством и качеством выполненных работ или изготовленной продукции. Данная система оплаты труда побуждает работников к повышению производительности труда, а, кроме того, при подобной системе оплаты труда отпадает необходимость контроля за целесообразностью использования членами трудового коллектива рабочего времени, поскольку каждый работник заинтересован, как и работодатель, в производстве большего количества продукции.

На рисунке 1.2. показаны некоторые сдельные формы оплаты труда и зависимость заработной платы от количества времени.

Рисунок 1.2 – Зависимость заработной платы от количества времени при отдельных формах оплаты труда.

Основная задача распределения заработка заключается в том, чтобы правильно учесть вклад каждого работника в общие результаты работы.

2. Организация учета расчетов с персоналом по оплате труд на примере ТЭЦ-1 филиала ОАО «ДЭК»

Похожие работы

... наилучших результатов на своем рабочем месте и, как следствие, достижение целей, стоящих перед организацией в целом. Заключение Таким образом, в данной курсовой работе были рассмотрены такие важнейшие пункты раздела бухгалтерского учета «Оплаты труда»: документация по учету личного состава, системы оплаты труда, учет удержаний из заработной платы и др. Учет труда и заработной платы по праву ...

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... учете делаются следующие записи: Д69 К70 –начислено пособие по временной нетрудоспособности; Д70 К50 – работнику выплачено пособие по временной нетрудоспособности. 3 Учет оплаты труда 3.1 Синтетический и аналитический учет оплаты труда Оплата труда как элемент издержек производства и обращения относится на соответствующие счета бухгалтерского учета с кредита счета 70 «Расчеты с ...

... показатели ООО «Центрум» увеличились в сравнении с 2004 годом, это говорит о том, что в целом предприятие сработало эффективно. 3. Задачи и порядок проведения анализа показателей по труду 3.1 Значение, задачи и порядок проведения анализа эффективности использования оплаты труда В процессе анализа оплаты труда определяются: динамика зарплаты на рубль товарной продукции; доля прямых ...

0 комментариев