Навигация

Учет оплаты труда и эффективности использования системы оплаты труда. Задачи и порядок проведения анализа показателей по труду

43144

знака

4

таблицы

1

изображение

ОГЛАВЛЕНИЕ

Введение1. Учет оплаты труда

1.1Учет численности работников, отработанного времени и выработки

1.2Формы и системы оплаты труда

1.3 Оплата отпусков и компенсаций

1.4Синтетический и аналитический учет расчетов по оплате труда

2. Организационно–экономическая характеристика предприятия

2.1Характеристика предприятия

2.2Учетная политика

2.3 Краткая экономическая характеристика

3. Задачи и порядок проведения анализа показателей по труду

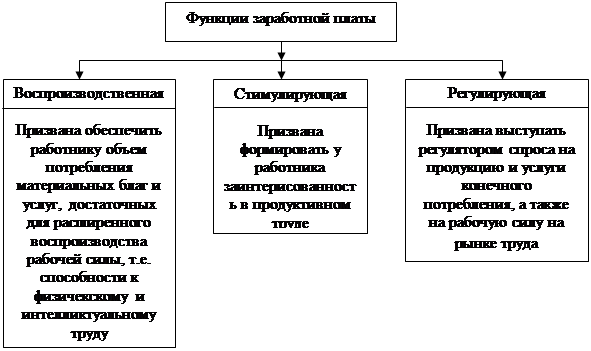

3.1 Значение, задачи и порядок проведения анализа эффективности использования оплаты труда

3.2 Анализ структуры начислений

3.3 Анализ структуры удержаний

3.4 Оценка эффективности использования системы оплаты труда

Заключение

ВВЕДЕНИЕ

В условиях перехода к системе рыночного хозяйствования в соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики переданы непосредственно предприятиям, которые самостоятельно устанавливают формы, системы, размеры оплаты труда.

Выбранная для написания курсовой работы тема: «Учет оплаты труда и эффективности использования системы оплаты труда. Задачи и порядок проведения анализа показателей по труду», является актуальной, поскольку затрагивает наиболее важные на сегодняшний день вопросы, связанные с эффективностью и производительностью труда и заработной платы.

Заработная плата представляет собой формы материального вознаграждения за труд, часть совокупного общественного продукта, поступающая работникам для индивидуального потребления.

Основными задачами бухгалтерского учета заработной платы на предприятии являются:

- правильное и своевременное начисление заработной платы и выдача её в установленные сроки;

- правильное распределение сумм начисленной заработной платы по направлениям затрат;

- правильное и своевременное удержание и перечисление налога на доходы физических лиц;

- правильное начисление и своевременное перечисление единого социального налога;

- сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления отчетности.

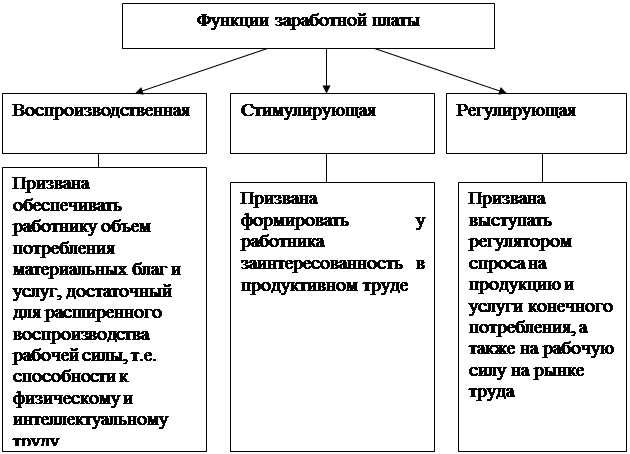

Заработная плата является средством материальной заинтересованности работников в росте производства и совершенствования организации труда. В повышении эффективности труда работников большое место занимает правильная организация заработной платы и совершенство форм его стимулирования.

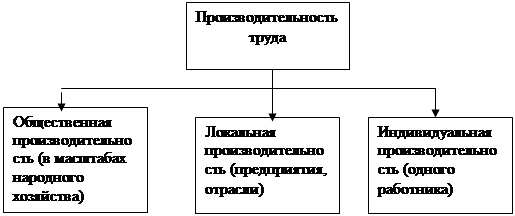

Для повышения эффективности труда необходимо также создать оптимальное соотношение между такими показателями, как численность и состав работников, производительность труда и расходование заработной платы. Немалое значение для решения этих задач имеет экономических анализ труда и заработной платы. В связи с этим при анализе труда и заработной платы должны быть выполнены такие задачи как: изучение затрат по оплате труда и факторов, воздействующих на изменение расходов по ним; выявление динамики показателей, связанных с трудовыми ресурсами организации; рассмотрение основных направлений совершенствования оплаты труда и разработка пути повышения её стимулирующей роли.

Цель написания работы – рассмотреть существующие формы и системы оплаты труда, изучить синтетический и аналитический учет оплаты труда, проанализировать эффективность использования системы оплаты труда

Исходя из цели курсовой работы, поставлены следующие задачи:

- раскрыть сущность заработной платы;

- изучить допустимые начисления и удержания из заработной платы;

- изучить формы и системы оплаты труда, применяемые на предприятии.

Предметом исследования является организация учета оплаты труда и эффективности использования системы оплаты труда

Объектом исследования данной курсовой работы является, задачи и порядок проведения анализа показателей по труду.

В курсовой работе были изучены следующие разделы: учет оплаты труда; организационно – экономическая характеристика предприятия; значение, задачи порядок проведения анализа показателей по труду.

1 Учет оплаты труда

1.1 Учет численности работников, отработанного времени и выработкиТрудовые ресурсы предприятия организации определяются их составом и численностью, которые, в свою очередь, регламентируются экономически обоснованным штатным расписанием.

В зависимости от участия в хозяйственной деятельности персонал организации подразделяется на промышленно-производственный и персонал, занятый в непромышленных структурах.

К промышленно- производственному персоналу относятся работники, непосредственно или косвенно принимающие участие в основном или вспомогательном производстве, управлении производством или его обслуживании.

К персоналу, занятому в непромышленных структурах, относятся работники медицинских, педагогических учреждений, жилищно-коммунального хозяйства и т.д.

В зависимости от выполняемых функций промышленно-производственный персонал делится на группы и категории.

Данные о наименовании структурных подразделений организации, профессиях сотрудников, количестве штатных единиц, окладах и надбавках отражаются в штатном расписании организации, которое утверждается приказом руководителя.

Поступление на работу, перемещение и выбытие сотрудников учитывается в отделе кадров. Если гражданин поступает на работу впервые, то на основании приказа о приеме на работу работодателем оформляется страховое свидетельство государственного пенсионного страхования. Кроме того, отдел кадров выписывает на его имя трудовую книжку, которая является основным документом, характеризующим деятельность работника. Она содержит информацию о характере выполняемых работ, общем трудовом стаже и является основанием для назначения отдельных видов социальных выплат. В её специальный раздел заносятся сведения о вознаграждениях и премировании работников.

В отделе кадров заполняют также личную карточку сотрудника.

Одновременно с оформлением приказа с работником заключают трудовой договор, где указываются условия его работы в организации, права и обязанности сторон.

Принятому в организацию работнику приписывается табельный номер, который в последствии наряду с его фамилией, именем и отчеством указывается во всех первичных документах.

Табельный номер используется в качестве кода работника при обработке документов на вычислительной технике.

При учете численности различают списочный и явочный состав.

В списочный состав входит общее количество работников данной организации, значащееся в списках для получения заработной платы, кроме работников, временно привлеченных по договору подряда.

В явочный состав включаются те работники, которые фактически вышли на работу. Для определения явок на работу и фактически отработанного времени в организации ведется табельный учет. Он может осуществляться путем:

- прямой отметки явившихся, опоздавших, неявившихся;

- регистрации только отклонений, т.е. неявок и опозданий на работу.

Контроль за своевременной явкой и уходом с работы организуется с помощью различных систем: пропускной, жетонной, личных магнитных карточек и т.д.

Пропускная система основана на регистрации или сдаче пропусков на проходной. Чаще всего используется в средних и мелких организациях.

Жетонная система основана на том, что приходя на работу, на проходной сотрудник вешает жетон на доску, где указаны его фамилия, имя, отчество или его табельный номер. Незаполненный ячейки позволяют получить информацию о неявившихся. По окончании рабочего дня при уходе жетоны забирают.

Система личных магнитных карточек предполагает наличие на проходной турникетов и соответствующих регистрирующих устройств, а также магнитных карточек у каждого работника.

Руководство организацией табельного учета возложено на бухгалтерию. На каждый отдел или иное структурное подразделение в начале месяца открывается табель учета рабочего времени, который заполняют в одном экземпляре. В нем содержится список работников данного подразделения, ежедневно указывается количество отработанных часов, с помощью специальной системы кодов число неявок и их причины подсчитываются за первую и вторую половину месяца.

Учёт выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложили эти обязанности. Для учёта выработки применяют различные формы первичных документов, которые содержат, как правило, следующие реквизиты: место работы (цех, участок); время работы (дата); наименование и разряд работы (операции); количество и качество работы; фамилия, инициалы, табельные номера и разряды рабочих; нормы времени и расценки за единицу работы; сумму заработной платы рабочих; шифры учёта затрат, на которые относится начисленная заработная плата; количество нормо–часов по выплаченной работе.

Похожие работы

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

0 комментариев