Управлінський, фінансовий та податковий облік, їх взаємозв’язок

Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

ОРГАНІЗАЦІЯ УПРАВЛІНСЬКОГО ОБЛІКУ НА СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВАХ

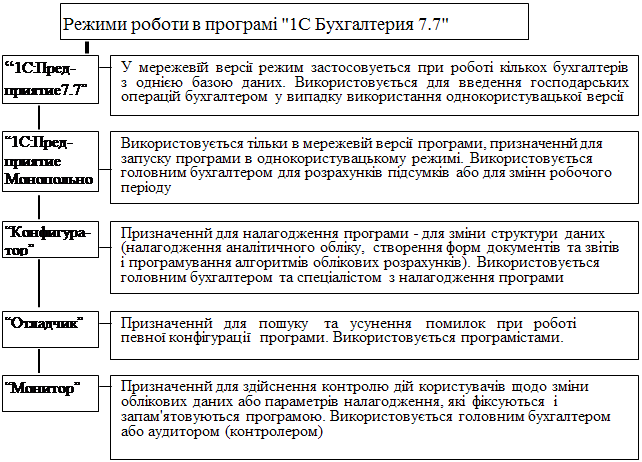

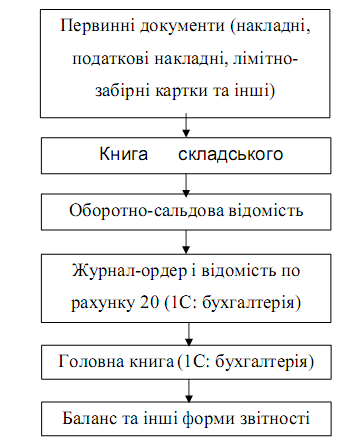

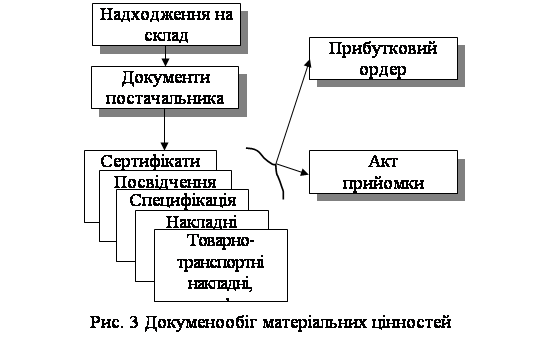

Документальне забезпечення обліку витрат на підприємстві

Управлінська та фінансова звітність сільськогосподарських підприємств

ШЛЯХИ УДОСКОНАЛЕННЯ УПРАВЛІНСЬКОГО ОБЛІКУ ТА ЗВІТНОСТІ НА ПІДПРИЄМСТВІ

Навигация

Організація управлінського обліку на підприємстві

Організація управлінського обліку на підприємстві

82337

знаков

4

таблицы

1

изображение

ЗМІСТ

Вступ

1 Теоретичні основи організації управлінського обліку

1.1Сутність управлінського обліку та етапи його розвитку

1.2Управлінський, фінансовий та податковий облік, їх взаємозв’язок

1.3Нормативно-інформаційне забезпечення ведення управлінського обліку на сільськогосподарських підприємствах

2 Організаційно - правова та економічна та економічна характеристика господарства

3 Організація управлінського обліку на сільськогосподарських підприємствах

3.1Принципи побудови управлінського (внутрішньогосподарського) обліку на сільськогосподарських підприємствах

3.2Документальне забезпечення обліку витрат на підприємстві

3.3Загальні принципи синтетичного та аналітичного обліку витрат на підприємстві

3.4 Методика калькулювання фактичної собівартості продукції (робіт та послуг)

3.5 Внутрішньогосподарська, фінансова та статистична звітність сільськогосподарських підприємств

4 Шляхи удосконалення управлінського обліку та звітності на підприємстві

Висновки та пропозиції

Список використаної літератури

Додатки

ВСТУП

На сьогодні управлінський облік - це не лише облік витрат підприємства, а, передусім, добре організований аналітичний облік і не лише витрат, а й таких об'єктів як основні засоби, нематеріальні активи, запаси, грошові кошти, кошти в розрахунках, капітал, зобов'язання тощо. Набуваючи нового, більш вагомого значення в сучасній економічній практиці суб'єктів господарювання, управлінський облік не просто реєструє, узагальнює, контролює факти господарського життя, він забезпечує управлінський персонал інформацією про різні аспекти діяльності підприємств, які відображаються в бухгалтерському обліку і безпосередньо впливають на якість управлінських рішень, ефективність системи управління. Такий облік покликаний забезпечити систему управління якісною економічною інформацією. Адже саме така інформація, на нашу думку, стає центральним фактором господарського процесу. Дані управлінського обліку широко використовуються для потреб внутрішнього менеджменту в процесі прийняття управлінських рішень, для аналізу господарської діяльності та пошуку резервів скорочення витрат тощо.

Однак існують певні труднощі, пов'язані як з розумінням сутності та можливостей управлінського обліку, так і з його організацією. В терміні "управлінський облік" центр ваги усе більше переноситься на слово "управлінський".

На нашу думку, це неправильно, адже формування інформації про витрати і доходи, що отримані в ході діяльності підприємства, обґрунтування поточних і перспективних управлінських рішень, які приймаються при формуванні виробничої і комерційної політики підприємства, може бути реалізовано, як про це свідчить практика найбільш розвинутих країн, лише в межах системи бухгалтерського обліку.

Перехід на новий порядок нормативного регулювання бухгалтерського обліку в зв'язку з розробкою і впровадженням системи Національних стандартів (положень) бухгалтерського обліку спричиняє необхідність використання нового понятійного апарату в управлінському обліку.

1 ТЕОРЕТИЧНІ ОСНОВИ ОРГАНІЗАЦІЇ УПРАВЛІНСЬКОГО ОБЛІКУ

1.1. Сутність управлінського обліку та етапи його розвитку

Сьогодні українським підприємствам надається право самостійно розробляти власні виробничі програми, плани виробничого і соціального розвитку, визначати стратегії цінової політики, а отже, суттєво зростає відповідальність керівників за прийняті ними управлінські рішення. Для прийняття оперативних і ефективних рішень керівникам необхідна достовірна інформація про фінансово-господарську діяльність підприємства. Виконанням цього завдання і займається бухгалтерська служба підприємства.

В сучасних умовах процес управління підприємством значно ускладнився у зв'язку з наданням підприємству повної господарської та фінансової самостійності.

Господарська самостійність полягає у вільному виборі організаційної форми підприємства, виду діяльності, партнерів по бізнесу, визначенні ринків збуту продукції (товарів, робіт) тощо. Фінансова самостійність підприємства полягає в його повному самофінансуванні, формуванні фінансової стратегії, політики ціноутворення тощо.

Виходячи з цього ускладнюються й завдання, що постають перед системою бухгалтерського обліку. В цих умовах не обійтись без управлінського обліку, використання якого сприяє вдосконаленню всього процесу управління підприємством, створює умови для його оптимізації.

Більшість теоретиків та практиків в сфері обліку дотримуються думки про те, що управлінський облік як самостійний вид формування та використання економічної інформації, не тільки має право на існування, але й нагально необхідний. Ця позиція знайшла відображення в міжнародних стандартах обліку та звітності, в англомовній економічній літературі, в практичній діяльності багатьох зарубіжних та вітчизняних підприємств.

Розглядаючи роль управлінського обліку, потрібно відмітити, що історично він часто мав другорядне значення після фінансового обліку. Однак розширення підприємств, зміни в технологіях, державне регулювання, а також підвищення освітнього рівня менеджерів за останні десятиріччя прискорили розвиток управлінського обліку і призвели до широкого визнання його як спеціальної області дослідження.

Саме тому впровадження управлінського обліку на підприємствах є необхідною передумовою їх успішної роботи, створення оптимальної ринкової інфраструктури, виживання підприємств в умовах вільної конкуренції та зростання їх економічного потенціалу.

Основними факторами, що сприяють зростанню ролі управлінського обліку, є:

посилення конкуренції;

розвиток автоматизації виробничих процесів, а також нових методів управління;

використання комп'ютерної техніки для управління та автоматизація облікових робіт.

Але незважаючи на це, сьогодні питання про місце і роль управлінського обліку в системі управління підприємством є предметом полеміки вітчизняних і зарубіжних бухгалтерів та вчених-економістів. їх погляди з цього приводу можна класифікувати за наступними позиціями:

управлінський облік як такий не існує, є лише виробничий облік, який включає планування та облік виробничих витрат, калькулювання та аналіз собівартості продукції (товарів, робіт, послуг);

управлінський облік є самостійним видом обліку і навчальною дисципліною;

управлінського обліку як такого не існує, оскільки всю інформацію для управління підприємством надають оперативно-технічний, статистичний та бухгалтерський облік;

управлінський облік виступає підсистемою бухгалтерського обліку.

Останній підхід ми вважаємо найбільш правильним. З цієї позиції

управлінський облік — це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства'.

Управлінський облік дає можливість отримати інформацію про рух необоротних активів, виробничих запасів, надходження та витрачання грошових коштів, стан дебіторської та кредиторської заборгованості, витрати на виробництво та доходи від усіх видів діяльності, обґрунтувати поточні та перспективні управлінські рішення, що приймаються при формуванні виробничої та комерційної політики підприємства.

Отже, управлінський облік є інструментом управління діяльністю підприємства, об'єднуючи практично всі функції управління - облік, планування, координацію, контроль, аналіз, прийняття рішень.

На кожному підприємстві система управлінського обліку має свої особливості, але водночас може включати в себе подібні елементи: збір інформації, структуризацію обліку за центрами відповідальності, бюджетування та розробку стандартів, аналіз системи показників, контроль та прийняття управлінських рішень.

Процес формування та розвитку управлінського обліку можна поділити на три етапи.

Тривалий час бухгалтерський облік був лише

засобом реєстрації господарських операцій методом подвійного запису і складання фінансової звітності. Облік витрат (виробничий облік), як частина бухгалтерського обліку, здійснював тільки узагальнення витрат для калькулювання собівартості продукції. Проте, вже на початку XX століття стало зрозумілим, що традиційний облік не повною мірою задовольняє потреби управління в умовах загострення конкуренції, ускладнення технології та організації виробництва. Внаслідок цього на підставі розробки методів нормування праці (система Ф. Тейлора) було посилено контрольну функцію обліку через застосування системи калькулювання стандартних витрат і оперативного аналізу відхилень.

Другий етап розвитку управлінського обліку розпочався з середини 30-х років XX ст. і був пов'язаний, насамперед, з розробкою системи калькулювання змінних витрат (яка отримала назву "директ-костинг") та обліку за центрами відповідальності.

Внаслідок запровадження цих систем сформувалась окрема підсистема бухгалтерського обліку, яка оперувала не тільки грошовими вимірниками. Вона була орієнтована не на потреби калькулювання продукції для складання офіційної звітності, а на прийняття поточних управлінських рішень.

Вважається, що управлінський облік як самостійна система сформувався в середині 50-х років XX ст. Саме відтоді він став обов'язковим початковим курсом для менеджерів в університетах США, а згодом і в інших країнах світу.

Третій етап розвитку управлінського обліку бере свій початок з середини 70-х років у зв'язку з посиленням ролі стратегічного управління в умовах глобальних змін у технології та в системах управління.

Якщо до цього часу управлінський облік був орієнтований лише на управління виробництвом, то тепер він дедалі більше перетворюється на стратегічний управлінський облік.

Похожие работы

... та інші постійні витрати. Дискреційні витрати – виникають протягом визначеного періоду часу (тобто це періодичні витрати) в результаті конкретного стратегічного рішення, яке прийнято керівництвом організації. Вони не пов’язані з обсягом виробництва або збуту. Наприклад, це витрати рекламних засобів і витрати на програми підвищення кваліфікації персоналу. 2.3. Класифікація витрат для виконання ...

... «Інтелект-сервіс»), який підтримує стандарт MRP II, дає можливість вирішувати комплексні облікові завдання, зокрема, з фінансового, управлінського й податкового обліку. Програма «БЕСТ-ЗВІТ» виконує дещо інше завдання, а саме — автоматизація контролю господарської діяльності. Програма містить повний комплект бланків звітів, спрощує процедуру їхнього заповнення й передачі у держоргани. Постійні в ...

... й використання фінансових ресурсів підприємства, а також часові та ресурсні обмеження, що забезпечують досягнення цих завдань. В концептуальному розумінні розробка системи планів формування та використання фінансових ресурсів сільськогосподарських підприємств повинна здійснюватись з врахуванням таких принципів: - єдиного методологічного підходу до побудови стратегічного, середньострокового ...

... склад готової продукції 26 23 13903,30 Для синтетичного обліку матеріалів, які надійшли на підприємство від постачальників застосовують журнал-ордер №6. Розділ ΙΙ Аналіз організації бухгалтерського та податкового обліку на підприємстві ТОВ „ВІРКО” 2.1 Облік необоротних активів на підприємстві На підприємстві ТОВ „ВІРКО” до необоротних активів належать основні ...

0 комментариев