Поняття документаційного забезпечення установи

Механізм здійснення документаційного забезпечення установи

Проблеми в ході організації документаційного забезпечення

Економіко-організаційна характеристика ТОВ «СВІТОЧ» та ВАТ

Використання інформаційних технологій документаційного

Сутність інформаційних технологій документаційного

Види інформаційних технологій

Порівняльна характеристика інформаційних технологій

Обґрунтування удосконалення документообігу та

Системи удосконалення документообігу на підприємствах

Навигация

Поняття документаційного забезпечення установи

Організація документаційного забезпечення установи

187287

знаков

0

таблиц

2

изображения

1.1. Поняття документаційного забезпечення установи

Вирішення актуального завдання сьогодення щодо переведення економіки держави на шлях стабільного і динамічного розвитку зумовлює внесення певних змін у механізм формування та реалізації програми комплексного документаційного забезпечення менеджменту. В сучасній економічній науці розрізняють різні види менеджменту: інноваційний, стратегічний, інвестиційний, фінансовий, виробничий тощо. Аналізуючи зміст кожного з них, слід звернути увагу на те, що загальною рисою для них є необхідність постійного забезпечення інформацією.

Менеджмент, як відомо, є безперервним соціально-економічним та організаційно-технологічним процесом, що здійснюється за допомогою різноманітних методів, підходів і засобів для досягнення визначених економічних, наукових, соціальних або інших результатів. Реалізація цього процесу може мати позитивний результат лише за наявності певних відомостей про стан та поведінку системи управління. Однак, у своєму розвитку, сучасний менеджмент наштовхується на жорсткі інформаційні бар'єри. Виникає парадоксальна ситуація, коли поряд з "надмірністю" знань відчувається дефіцит необхідної і доступної інформації.

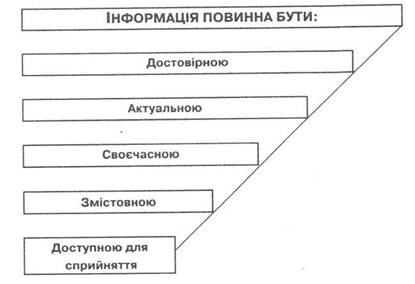

Інформація в менеджменті є важливим ресурсом, що вона дозволяє правильно орієнтуватись у конкурентному середовищі, яке постійно змінюється, прогнозувати і аналізувати його, планувати найбільш доцільні управлінські дії, організовувати і контролювати їх виконання обліковувати, розраховувати тощо. Менеджмент стає ефективним тоді, коли за наявності мінімальних за обсягом, але важливих за змістом первинних джерел інформації, можуть бути прийняті рішення відповідно до визначених цілей. Ось чому одним з головних чинників організації високоефективного менеджменту стає інформація, що надана своєчасно, у достатньому обсязі та в доступній формі.

Найпоширенішою формою представлення інформації у сфері менеджменту є документ. Першочергові заходи, що забезпечують інформаційні потреби менеджменту, полягають у відборі й аналізі різних джерел інформації, їх систематизації, надання їм загальноприйнятих форм сприйняття, доведення до користувачів, підготовка для подальшого зберігання. Завдання щодо проведення таких видів робіт у більшості установ державного сектору економіки традиційно вирішують у межах організації діловодства [12, 267]. Водночас, існує проблема інформаційного забезпечення процесів управління якісною документацією, тобто йдеться про створення змістовно-концептуальної моделі сучасного управлінського документа. Ключового значення при цьому набуває необхідність уточнення сутності понять "діловодство" та "документаційне забезпечення менеджменту".

Поняття "діловодство" розуміють як певну організацію роботи з документами в традиційних управлінських структурах. Тобто, діловодство - це суто визначений процес організації роботи з вже створеними документами, основною метою якого є регулювання їх руху, з точки зору доцільності і раціональності, а також здійснення контролю за ними у межах конкретної управлінської системи. Окремою ланкою при цьому є процес створення самого документа, тому що в менеджменті головною метою створення документа є не укладання певної уніфікованої форми, а професійне (творче) укладання тексту, як основного елементу, що має важливе значення для процесу прийняття управлінських рішень. Внесення укладених фахівцями текстів у відповідні уніфіковані форми - прерогатива технічного персоналу діловодних служб і нічого спільного зі створенням документа (в проблемно-логічному розумінні цього поняття) не має. На жаль, жорсткі регламенти, притаманні діловодним процесам, не можуть задовольнити сучасне різноманіття інформаційних потреб менеджменту.

Виходячи з інформаційного навантаження на управлінський документ, на нашу думку, документаційне забезпечення менеджменту є більш ширшим поняттям, і включає, поряд з діловодством, процес документування управлінських дій з метою прийняття найбільш ефективних рішень. Використання цього системного поняття в сучасному менеджменті потребує розроблення принципової концепції з визначенням якісно-кількісних характеристик документа, як носія інформації на всіх рівнях управління.

Кінцевим результатом будь-якого менеджменту є досягнення конкретної мети, яка може бути представлена певними якісно-кількісними характеристиками. Цей процес потребує використання різноманітних видів ресурсів, в тому числі й інформації, яка міститься в документах. Така сутність документа, і в першу чергу, управлінського документа, наділяє його якостями, що притаманні матеріальним об'єктам, що за певних умов можуть створювати додаткову вартість або сприяти появі нових товарів і послуг. В управлінській діяльності інформаційне забезпечення досить тісно пов’язане з документаційним забезпеченням. Документаційне забезпечення управління – діяльність спеціальних працівників або підрозділів підприємства щодо створення документаційної інформаційної бази на різних носіях для використання управлінським апаратом у процесі реалізації його функцій.

Основною складовою частиною документаційного забезпечення є діловодство – діяльність, що охоплює створення документів та організацію роботи з документами: організацію документообігу, використання інформаційно-пошукових систем документів органу, контроль виконання документів і підготовку їх для передачі в архів. Значення документаційного забезпечення полягає в тому, що в загальному обсязі управлінської роботи (за різними оцінками) до 60–70 % займають операції з документами. Інформація, яка в них міститься, може бути використана тільки після проведення ряду діловодних операцій (фіксації, обробки, систематизації тощо).

Основним носієм інформації у сучасному апараті управління є документ, за допомогою якого здійснюються ділові зв’язки. Тому раціоналізація діловодства є важливим напрямом наукової організації праці працівників сфери управління. З ускладненням керованих процесів зростає обсяг документообігу [13, 62].

Причини зростання обсягів управлінської інформації можуть бути як об’єктивні, так і суб’єктивні:

· об’єктивні – причини, які визначаються збільшенням масштабів і зростаючою складністю керованих систем, а також вирішуваних ними завдань;

· суб’єктивні – причини, зумовлені відсутністю науково-обґрунтованих комплексів документів, які є необхідними та достатніми для документування процесу управління, а також недосконалістю технології роботи з документами у процесі управління.

Ці ж причини зумовлюють переважно і недостатню якість підготовки документів. Документ – передбачена законодавством матеріальна форма одержання, зберігання, використання і поширення інформації шляхом фіксації її на папері, магнітній, кіно-, відео-, фотоплівці або іншому носієві. Первинний документ – документ, що містить вихідну інформацію. Вторинний – документ, що є результатом аналітико-синтетичної та іншої обробки одного або кількох документів.

Залежно від кола питань, вирішуваних органом, обсягу та характеру його компетенції, порядку розв’язання питань, а також обсягу та характеру взаємозв’язків з іншими органами, установами можуть формуватися системи діловодства, серед яких найбільш уживані:

· централізована – усі документи (вихідні, вхідні, внутрішні) реєструються в одному місці (канцелярія, секретаріат);

· децентралізована – допускається реєстрація документів у кількох місцях за умови річного документообігу 100 тисяч і більше, а також за наявності територіально уособлених структурних підрозділів та певних особливих умов роботи;

· змішана – найбільш важлива внутрішня документація та переписка керівництва реєструється у канцелярії, решта документів – у структурних підрозділах.

В умовах обширного документообігу великого значення набуває правове його регулювання, яке здійснюється через інструкції та положення з діловодства. Такі документи регламентують:

· порядок підготовки й оформлення документів, їх погодження та візування;

· організацію роботи з документами;

· порядок обробки та відправлення вихідної інформації;

· реєстрацію і порядок зберігання угод та договорів;

· порядок друкування і тиражування документів;

· організацію контролю за строками виконання документів;

· формування номенклатури справ, формування і оформлення справ;

· відбір документів і справ на зберігання або знищення;

· знищення документів;

· облік обсягу документообігу.

Організаційно функцію діловодства забезпечують спеціальні підрозділи – управління справами, секретаріати та канцелярії. На них покладається безпосереднє діловодне обслуговування органів, підрозділів підприємства (приймання і відправлення кореспонденції, реєстрація вхідних та вихідних документів, тиражування, розподіл документів для доповіді керівництву, ведення контролю за виконанням документів, ознайомлення працівників з наказами, розпорядженнями, документаційне обслуговування нарад, конференцій, засідань, оформлення справ і передача їх до архіву, збереження документів тощо) [14, 99].

На дані підрозділи покладено здійснення операцій з документами:

· приймання кореспонденції – приймання пошти, реєстрація її у журналі обліку, попередній розгляд документів для визначення доцільності виконання, а також прямого надсилання документів безпосереднім виконавцям, не надаючи їх на розгляд першим керівникам (обсяг кореспонденції, рішення за якими повинні приймати тільки перші керівники, не перевищує 10-20 %);

· реєстрація документів – фіксація факту створення або одержання документа шляхом присвоєння йому порядкового номера та запису встановлених відомостей про нього засвідчує факт отримання документа, взяття на облік і забезпечення зберігання документів, довідкової та контрольної роботи. Документи реєструються один раз: вхідні – у день надходження, вихідні – у день підписання. Таємні документи реєструються у спеціальних журналах. Обов’язковій реєстрації підлягають документи, що надійшли на підприємство з вищих органів влади та управління, державних адміністрацій, органів державних структур України, скарги та звернення громадян, повідомлення про порушення податкового законодавства, документи, що потребують вирішення або відповіді, а також документи з відповідними грифами. Ознакою зареєстрованого документа є штамп на першому аркуші, дата його надходження, порядковий номер за журналом обліку;

· передача документа для розгляду керівником (заступником) підприємства. Резолюція керівника щодо порядку виконання, виконавців, терміну виконання тощо зазначається на вільному від тексту місці першого аркуша перед підписом керівника та датою резолюції. Якщо у резолюції зазначається кілька виконавців, то на першому місці зазначається відповідальний виконавець, якому і вручається документ. Відповідальний виконавець забезпечує виконання завдання та зберігання документа. Виконання документів полягає у виконанні приписів, збиранні інформації, підготовці управлінського рішення, листів для відповіді, наказів, розпоряджень, а також у погодженні, затвердженні і реєстрації вихідного документа;

· контроль за виконанням документів є важливим напрямом управлінської діяльності, що виконується з метою сприяння своєчасному та правильному виконанню рішень, завдань і доручень керівництва, забезпечення одержання інформації, необхідної для оцінки діяльності підрозділів та виконавців.

Контроль за виконанням документів включає:

· постановку документа на контроль, перевірку своєчасного доведення документа до виконавця, попередню перевірку та регулювання ходу виконання документів;

· облік і узагальнення результатів контролю виконання документів, інформування керівника.

Встановлення контролю за виконанням документів має забезпечувати:

· обов’язковий і точний облік документів, одержаних для виконання робіт;

· систематизацію нагляду за виконанням документів;

· вжиття заходів, що сприяють виконанню документів, усуненню перешкод та окремих невідповідностей;

· підвищення трудової дисципліни виконавців.

Щоденно за картотекою та журналом реєстрації робиться вибірка документів, виконання яких наближається до кінця та не виконаних у строк. Про останні доповідають безпосередньо керівнику. У випадку подовження терміну виконання, у контрольній картці проставляється відповідна відмітка.

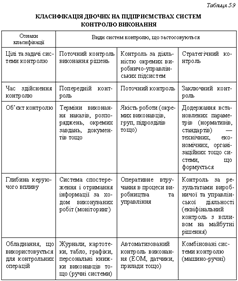

Контроль може здійснюватись у формах:

· суцільного контролю – за виконанням усіх документів;

· спеціального контролю – за виконанням документів органів влади, вищих органів підприємства, запитів депутатів, скарг, заяв, звернень громадян, наказів та інших найбільш важливих документів щодо боротьби з порушеннями податкового законодавства.

Комп’ютеризація документаціного забезпечення переорієнтовує його більше на одержання оперативної інформації та її оперативного аналізу з подальшим використанням для прогнозування господарської та іншої діяльності. Хоч комп’ютерний облік, контроль, аудит, аналіз і регулювання повинні функціонувати як частка єдиної інформаційної системи об’єкта (оскільки є ефективнішими в поєднанні з комп’ютерним прогнозуванням та плануванням), самі по собі вони функціонально створюють тісну інформаційну систему з властивими для них системними принципами.

Вони мусять базуватися на таких принципах, як:

· єдина система класифікації і кодування;

· автоматизація збору, реєстрації і передавання інформації;

· уніфікація, спрощення і типізація документації;

· автоматизація одержання бухгалтерських регістрів, звітів та аналітичних форм тощо.

На комп’ютерній основі можуть розв’язуватись і багато інших задач, особливо з контролю і аналізу господарської діяльності (контроль і аналіз виконання виробничих програм, формування собівартості продукції, прибутку і рентабельності виробництва тощо). Контроль дотримання законодавчих і методологічних положень здійснюється вирішенням комплексу аудиторських задач, до переліку яких практично входить аудиторський контроль усіх операцій перелічених щойно облікових задач. Серед задач маркетингової діяльності необхідно виділити формування і аналіз даних про продукцію конкурентів, визначення номенклатури і обсягів конкурентоспроможної власної продукції, ціновий моніторинг ринку товарів, прогнозування прибутку і ін.

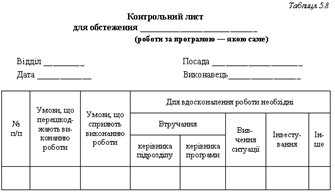

Важливим в рамках забезпечення документообороту підприємства є визначення точності, попередження заздалегідь та поточного попередження. Дані параметри системи документаційного забезпечення описують якісні критерії функціонування системи та визначають вимоги до неї.

Для всіх документів, що циркулюють в апаратах управління, встановлюються строки виконання, які можуть бути типовими або індивідуальними. Індивідуальні строки виконання встановлюються керівництвом з фіксуванням їх у резолюціях. Технічним засобом контролю є картотеки. Для організації контролю за виконанням документа на нього складається контрольна картка у момент реєстрації документа.

Документ вважається виконаним, коли всі поставлені питання розв’язані та автору чи відповідному органу надіслана відповідь [16, 145]. Лише у цьому випадку документ знімається з контролю, про що у контрольній картці робиться відповідна відмітка:

· відправлення документів охоплює операції з реєстрації документів у журналі обліку вихідних документів, написання на конверті (тексті) адреси, вкладання документів у пакети, заклеювання, проставлення вартості відправлення, складання реєстру та здачу кореспонденції у відділення зв’язку;

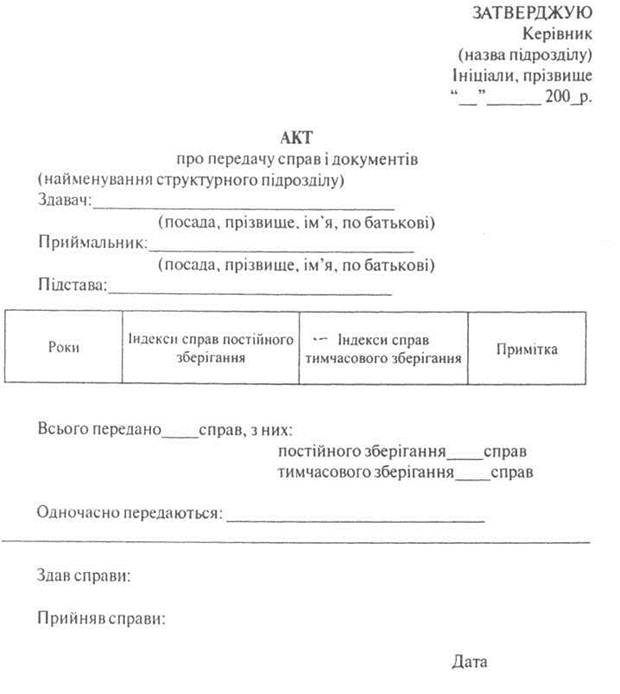

· збереження документів – завершальна стадія діловодства, завданням якої є систематизація, забезпечення збереження та можливості використовувати їх повторно у процесі управління.

Похожие работы

... інської праці, а більшість важелів впливу суб’єкта управління на об’єкт мають інформаційний характер, перебудовувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями треба дуже ретельно. Як зазначалося при розгляді ресурсних, функціональних і комплексних стратегій, кожне підприємство повинно: визначити тип та обсяги необхідної для стратегічної діяльності ...

... сного нового рівня функціонування системи ІО . [9,10,17,19,22] 2. Інформаційні потреби споживачів як основний фактор формування системи інформаційного обслуговування 2.1 Значення вивчення споживачів інформації та їх інформаційних потреб для організації діяльності інформаційних установ Як вже підкреслювалось, на даному етапі функціонування ІУ повинні будувати свою діяльність на основі ...

... . Випадкові, непередбачені відомості, оперативні данні повинні надходити до менеджера тільки тоді, коли він компетентний у вирішенні питань щодо цих даних. При організації інформаційного обслуговування менеджерам слід відповідним чином організувати працю спеціалістів функціональних служб, канцелярії, секретаря, які повинні мати навички обробки, аналізу і оформлення інформації, у тому числі з ...

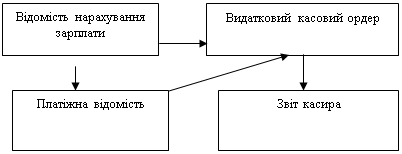

... Відомість на нарахування заробітної плати 4.Схема документообігу по оплаті праці персоналу підприємства. Колективна угода, посадові інструкції Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства 1. Порядок складання форм фінансової звітності підприємств. На основі даних ...

0 комментариев