Поняття документаційного забезпечення установи

Механізм здійснення документаційного забезпечення установи

Проблеми в ході організації документаційного забезпечення

Економіко-організаційна характеристика ТОВ «СВІТОЧ» та ВАТ

Використання інформаційних технологій документаційного

Сутність інформаційних технологій документаційного

Види інформаційних технологій

Порівняльна характеристика інформаційних технологій

Обґрунтування удосконалення документообігу та

Системи удосконалення документообігу на підприємствах

Навигация

Порівняльна характеристика інформаційних технологій

Організація документаційного забезпечення установи

187287

знаков

0

таблиц

2

изображения

3.3. Порівняльна характеристика інформаційних технологій

документаційного забезпечення установи

Інформаційне забезпечення — важливий елемент автоматизованих інформаційних систем обліку, призначений для відображення інформації, що характеризує стан керованого об’єкта і є основою для прийняття управлінських рішень. У процесі розроблення інформаційного забезпечення варто визначити:

· склад інформації, що охоплює перелік інформаційних одиниць або сукупностей, потрібних для розв’язання комплексу задач;

· структуру інформації та перетворення її, тобто формування показників документів;

· характеристики руху інформації, тобто обсяг потоків, маршрути, терміни;

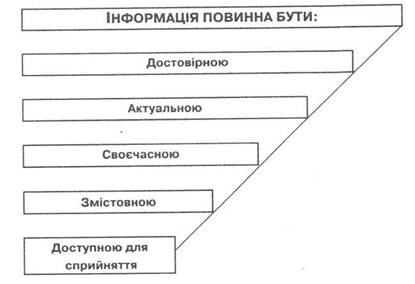

· характеристику якості інформації;

· способи перетворення інформації.

Організація інформаційного забезпечення ведеться паралельно з програмним забезпеченням та інформаційною технологією, зорієнтованою на кінцевого користувача. Інформаційне забезпечення інформаційної системи поділяється на позамашинне та внутрішньомашинне.

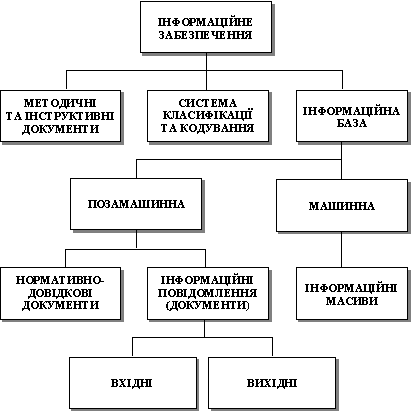

Основою інформаційного забезпечення інформаційної системи є інформаційна база (ІБ), що використовується у функціонуванні інформаційної системи. За складом, змістом вона повинна відповідати вимогам тих задач, проектувати ті системи, які розв’язуються на її основі. За сферою функціонування виділяють позамашинну та внутрішньомашинну інформаційна база. Структуру інформаційного забезпечення наведено на рис. 3.1.

Рис. 3.1. Структура інформаційного забезпечення

Позамашинна ІБ — сукупність повідомлень, сигналів і документів, що використовуються у функціонуванні ІС без застосування засобів обчислювальної техніки. Основним носієм інформації в позамашинному середовищі є документи (наряди, акти, накладні, рахунки або регістри, відомості тощо). Усі документи, які стосуються ІС, можна розбити на вхідні і вихідні (результатні).

Вхідна документація містить первинну, необроблену інформацію, що відображає стан об’єкта управління та заповнюється вручну або за допомогою технічних засобів. Вихідна документація охоплює зведено-групові дані, одержані в результаті автоматизованого оброблення. Документи класифікуються за рядом ознак, наприклад:

· за сферою діяльності (планові, облікові, статистичні, банківські, фінансові, бухгалтерські тощо);

· за відношенням до об’єкту управління (вхідні-первинні, вихідні-звітні, проміжні, архівні);

· за змістом господарських операцій (матеріальні, грошові, розрахункові);

· за призначенням (розпорядні, виконавчі, комбіновані);

· за об’ємом операцій, які відображаються (одноразові та звітні);

· за способом використання (разові й нагромаджувальні);

· за способом заповнення (вручну або за допомогою засобів автоматизації обліку).

Вхідні документи у свою чергу діляться на оперативні та нормативно-довідкові. Оперативні відображають факти фінансово-господарської діяльності підприємства. Ця інформація змінюється за кожної фіксації. До оперативних документів належать накладні, платіжні документи, прибуткові документи, видаткові тощо.

Вхідні інформаційні повідомлення (документи) та розміщена в них інформація класифікуються:

· за строками подання:

· регламентні документи, для яких визначено термін виконання й подання;

· нерегламентовані документи, які виконуються за запитом;

· за функціональними напрямами діяльності:

· правові та нормативно-довідкові документи (закони, укази, постанови органів державної влади та управління), організаційно-методичні документи (накази, директиви, інструкції, методики, рішення колегій тощо);

· документи з обчислення та обліку;

· документи з контрольної роботи.

Групування документів за функціональними напрямами за особливостями та призначенням розміщеної в них інформації визначає основні потоки інформації в структурі функціонування. Вихідні документи формуються у процесі автоматизованого оброблення та видаються як результат. Вихідні документи також мають свою класифікацію [25, 64]. Вони діляться на:

· призначені кінцевому користувачеві;

· які використовуються інформаційною системою для розв’язання інших задач (транзити);

· які використовуються для розв’язання задач на наступному стані.

Вихідна інформація охоплює звітно-згруповані дані, одержані в результаті автоматизованого оброблення, головним чином, на друкованому пристрої ЕОМ. До вихідних зведень висуваються такі вимоги. Склад показників, які в них містяться, повинен бути достатнім для управлінських цілей. Особлива увага зосереджується на достовірності даних, які відображаються, їх логічному розміщенні. Звіти повинні видаватися в зазначені терміни, в регламентному режимі, відповідаючи на запит. Усе це дає можливість одержати на ЕОМ готову вихідну форму, яка має юридичну силу та придатна для використання на будь-якому рівні управління. Розроблення форм первинних і зведених документів виконується на стадії складання робочого проекту автоматизованого оброблення економічної інформації та знаходить відображення у проектній документації, пов’язаній із розробленням інформаційного забезпечення. У бухгалтерському обліку прийняті форми документації регулюються чинними єдиними нормативними актами, правилами та інструкціями. Уся документована інформація забезпечує приведення безлічі економічних показників у певну систему з метою встановлення термінологічної єдності, однозначності опису, зв’язку між показниками. Наприклад, структура системи показників у бухгалтерському обліку розподіляється по різних ділянках обліку: праці й заробітної плати, матеріалів, основних засобів тощо.

Нормативно-довідкові документи належать до умовно-сталої інформації та містять матеріальні, трудові, технологічні й інші норми та нормативи, ціни, а також усі довідкові дані. На основі цих документів здійснюється первинне формування файлів нормативно-довідкової інформації, що утворюють нормативно-довідкову базу інформаційної системи. До нормативно-довідкових документів належать довідники, класифікатори, номенклатури-цінники тощо. Велике значення у вивченні інформаційних потоків надається правильній організації документообігу, тобто послідовності проходження документу від моменту виконання першого запису до передачі його в архів. Документообіг з’являється на стадії обстеження економічного об’єкту [26, 8]. Будь-яка економічна задача обробляється на основі певної кількості первинних документів, що проходять різні стадії оброблення: рух документів до оброблення, у процесі оброблення та після нього. Критеріями вибору системи автоматизації документообігу можуть бути масштаби організації. Вибираючи системи, потрібно враховувати такі критерії: інтеграції з іншими автоматизованими системами й базами даних, легкість освоєння, зручність роботи, забезпеченість роботи в мережах, надійність системи та захист від несанкціонованого доступу. Удосконалення документообігу проходить на основі систем електронної пошти та електронного підпису, що значно підвищує ефективність банківських операцій.

Висновки дорозділу 3

Технологія — це комплекс наукових і інженерних знань, реалізованих у прийомах труда, наборах матеріальних, технічних, енергетичних, трудових факторів виробництва, способах їх з'єднання для створення продукту чи послуги, що відповідають певним вимогам.

Технологія нерозривно пов'язана з машинізацією виробничого чи невиробничого, перш за все — управлінського процесу.

Автоматизована інформаційна технологія (АІТ) — системно організована для розв’язання задач управління сукупність методів і засобів реалізації операцій збору, реєстрації, передачі, нагромадження, пошуку, оброблення і захисту інформації на основі застосування програмного забезпечення, засобів обчислювальної техніки та зв’язку, а також засобів, за допомогою яких інформація пропонується клієнтам.

Сучасна інформаційна технологія орієнтована на застосування найширшого спектру технічних засобів електронно-обчислювальних машин і засобів комунікацій.

Інформаційна технологія опрацювання даних використовується для розв’язання добре структурованих задач, стосовно яких є необхідні вхідні дані і відомі алгоритми та інші стандартні процедури їх опрацювання. Ця технологія застосовується на рівні операційної (виконавчої) діяльності персоналу невисокої кваліфікації з метою автоматизації деяких рутинних постійно повторюваних операцій управлінської праці.

Автоматизацію окремих підрозділів, процедур чи ділянок роботи (так звану "клаптеву" автоматизацію) часто лають і протиставляють комплексним системам автоматизації. Недоліки такої автоматизації очевидні: постановниками задач (замовниками розробок) у цьому випадку є представники служб установи.

Інформаційне забезпечення — важливий елемент автоматизованих інформаційних систем обліку, призначений для відображення інформації, що характеризує стан керованого об’єкта і є основою для прийняття управлінських рішень.

Групування документів за функціональними напрямами за особливостями та призначенням розміщеної в них інформації визначає основні потоки інформації в структурі функціонування. Вихідні документи формуються у процесі автоматизованого оброблення та видаються як результат.

Нормативно-довідкові документи належать до умовно-сталої інформації та містять матеріальні, трудові, технологічні й інші норми та нормативи, ціни, а також усі довідкові дані. На основі цих документів здійснюється первинне формування файлів нормативно-довідкової інформації, що утворюють нормативно-довідкову базу інформаційної системи. До нормативно-довідкових документів належать довідники, класифікатори, номенклатури-цінники тощо.

РОЗДІЛ 4.

УДОСКОНАЛЕННЯ ІНФОРМАЦІЙНИХ ТЕХНОЛОГІЙ ДОКУМЕНТАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ

Похожие работы

... інської праці, а більшість важелів впливу суб’єкта управління на об’єкт мають інформаційний характер, перебудовувати інформаційно-аналітичне забезпечення стратегічного управління згідно з обраними стратегіями треба дуже ретельно. Як зазначалося при розгляді ресурсних, функціональних і комплексних стратегій, кожне підприємство повинно: визначити тип та обсяги необхідної для стратегічної діяльності ...

... сного нового рівня функціонування системи ІО . [9,10,17,19,22] 2. Інформаційні потреби споживачів як основний фактор формування системи інформаційного обслуговування 2.1 Значення вивчення споживачів інформації та їх інформаційних потреб для організації діяльності інформаційних установ Як вже підкреслювалось, на даному етапі функціонування ІУ повинні будувати свою діяльність на основі ...

... . Випадкові, непередбачені відомості, оперативні данні повинні надходити до менеджера тільки тоді, коли він компетентний у вирішенні питань щодо цих даних. При організації інформаційного обслуговування менеджерам слід відповідним чином організувати працю спеціалістів функціональних служб, канцелярії, секретаря, які повинні мати навички обробки, аналізу і оформлення інформації, у тому числі з ...

... Відомість на нарахування заробітної плати 4.Схема документообігу по оплаті праці персоналу підприємства. Колективна угода, посадові інструкції Завдання 10. Організація і методика про проведення аудиту фінансової звітності та фінансового стану підприємства 1. Порядок складання форм фінансової звітності підприємств. На основі даних ...

0 комментариев