Навигация

Основи організації бухгалтерського обліку

34393

знака

1

таблица

0

изображений

ПВНЗ « ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ»

РІВНЕНСЬКА ФІЛІЯ

Кафедра «Обліку і фінансів»

КОНТРОЛЬНА РОБОТА

З дисципліни «Основи організації бухгалтерського обліку»

Варіант№15

Виконала студентка

5 курсу,52 групи

спеціальність«Облік і аудит»

Пузирко Наталія Іванівна

Перевірила:Оксана Борисівна

Немкович

Рівне 2010 рік

План

1. Загальна будова облікового процесу .Визначення об’єктів організації облікового процесу. Форми організації бухгалтерського обліку.

2. Організація первинного обліку грошових коштів в касі. Організація обліку грошових коштів на рахунках банку

3. Методи нормування та визначення чисельності облікового персоналу. Поняття та законодавче регулювання діяльності субектів малого підприємництва.

Використана література

1. Загальна будова облікового процесу. Визначення об’єктів організації облікового процесу. Форми організації бухгалтерського обліку

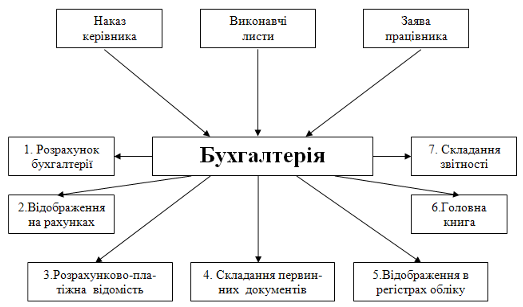

Першою складовою предмета організації бухгалтерського обліку є обліковий процес. Зазначений процес не є самопливним у часі і просторі, і для його відтворення потрібні насамперед виконавці, причому з огляду на складність облікового процесу — виконавці, що відповідають певним вимогам. Тобто водночас бухгалтерський облік — це певний (визнаний у світовому масштабі) вид людської діяльності. Кількість виконавців облікової роботи залежить від масштабів фінансово-господарської діяльності суб’єктів господарювання, а отже, і від обсягу облікових робіт. Але в будь-якому разі — коли це монопраця чи поєднання колективних зусиль — така діяльність потребує спеціальної організації. Звідси другою складовою предмета організації бухгалтерського обліку виступає праця виконавців.

Виокремивши головні складові предмета організації бухгалтерського обліку, можемо подати таке формулювання: предметом організації бухгалтерського обліку є бухгалтерський облік, що розглядається як обліковий процес та як вид відповідної людської діяльності.

Сутність будь-якого предмета, його внутрішню структуру та зовнішні характеристики вивчають, як відомо, через об’єкти, що є частинами цього предмета. Розглянемо складові предмета організації бухгалтерського обліку і виокремимо об’єкти за кожним із них. Так, обліковий процес, як і будь-який інший, складається з певних взаємозв’язаних частин. Ідеться про загальновідомий поділ процесу бухгалтерського обліку на етапи: первинний, поточний, підсумковий. У межах кожного етапу розглядають відповідну сукупність операцій, які в логічній послідовності становлять його технологію.

Першим у процесі бухгалтерського обліку є етап первинного обліку, що характеризується такою сукупністю операцій:

виявлення інформаційних даних стосовно об’єктів обліку;

вимірювання на базі системи показників, застосовуваних у бухгалтерському обліку (грошові, натуральні, трудові);

фіксування інформації у відповідних носіях облікових даних — документах.

Другий етап — поточного обліку — складається з таких операцій:

реєстрації інформації, здобутої в результаті первинного обліку, у системі рахунків бухгалтерського обліку;

реєстрації інформації в носіях інформації даного етапу обліку — облікових реєстрах;

групування та перегрупування показників інформаційних даних.

І, нарешті, третій етап облікового процесу, що має назву підсумкового, містить такі операції:

узагальнення інформаційних даних поточного обліку у вигляді відповідних форм звітності;

передавання результативних даних зовнішнім та внутрішнім користувачам;

зберігання інформаційних даних первинного, поточного та підсумкового обліку, формалізованих у вигляді облікових документів, реєстрів та звітності.

Зауважимо, що поділ облікового процесу за етапами відбиває його послідовність (як у часі, так і у просторі).

Ідентифікація об’єктів обліку за його напрямами (як у просторі, так і в часі) визначає інший аспект облікового процесу, що відбиває його внутрішню структуру за паралельними складовими. У практиці господарської діяльності бюджетних установ і організацій визначено таку загальну сукупність об’єктів обліку:

необоротні активи;

запаси;

грошові кошти;

розрахунки;

зобов’язання за векселями та кредитами;

доходи;

видатки;

власний капітал.

Зазначені об’єкти обліку поділяються, у свою чергу, на такі групи:

необоротні активи — основні засоби; інші необоротні активи; нематеріальні активи;

запаси — виробничі запаси; тварини на вирощуванні і відгодівлі; малоцінні та швидкозношувані предмети; матеріали і продукти харчування; готова продукція; продукція сільськогосподарського виробництва;

грошові кошти — безготівкові грошові кошти на поточних, реєстраційних, особових рахунках, готівкові грошові кошти в національній та іноземній валюті;

розрахунки — розрахунки з працівниками із заробітної плати; розрахунки з утримання і нарахування; розрахунки зі стипендіатами; розрахунки в порядку планових платежів; розрахунки з підзвітними особами; розрахунки за виконаними роботами та наданими послугами; розрахунки з відшкодування завданих збитків; розрахунки з іншими дебіторами; розрахунки з іншими кредиторами;

зобов’язання — зобов’язання бюджетній установі іззовні у векселях; зобов’язання бюджетної установи іншому суб’єктові господарювання у векселях та у формі кредиту;

доходи — доходи загального фонду; доходи спеціального фонду; доходи від реалізації продукції; доходи бюджетів;

видатки — видатки за рахунок загального фонду; видатки за рахунок спеціального фонду; виробничі витрати;

власний капітал — фонд у необоротних активах; фонд у МШП; результати виконання кошторису за загальним фондом; результати виконання кошторису за спеціальним фондом.

Як за етапами, так і за напрямками облікового процесу відбувається рух інформації, що фіксується в різних її носіях. Якість і швидкість руху облікової інформації залежать від ступеня оптимальності облікових номенклатур, носіїв облікової інформації; документообігу та руху облікових реєстрів.

Зазначені характеристики облікової системи залежать також від технічного та інформаційного забезпечення процесу бухгалтерського обліку.

Отже, до об’єктів організації бухгалтерського обліку, як за етапами облікового процесу, так і за його напрямами, належать:

облікові номенклатури;

носії облікової інформації;

рух носіїв облікової інформації;

інформаційне забезпечення облікового процесу;

технічне забезпечення облікового процесу.

Ще одна складова предмета організації бухгалтерського обліку — це праця виконавців облікових функцій, яка може бути колективною або індивідуальною.

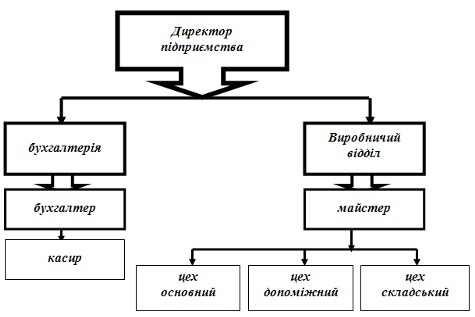

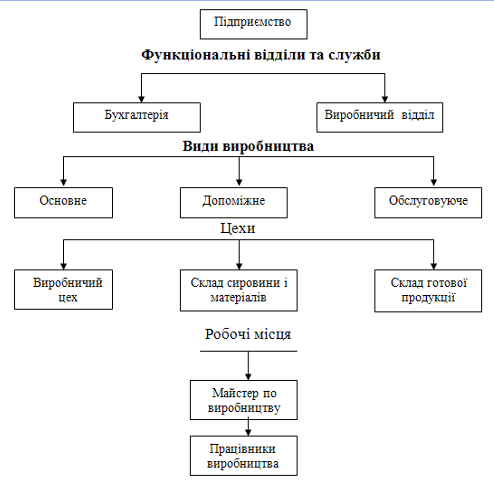

Щодо першої передбачається вивчення особливостей утворення колективу працівників, поєднаних спільними функціональними обов’язками — виконанням облікових робіт. Такий колектив називається апаратом бухгалтерії (бухгалтерською службою тощо). Оптимізація і раціоналізація такої колективної праці безпосередньо залежать від вибору структури апарату бухгалтерії та визначення кількості персоналу. Колективна праця передбачає, як відомо, вироблення єдиного кінцевого продукту (у даному разі — інформації про фінансовий стан бюджетної установи чи організації), отримуваного в результаті послідовно взаємозв’язаних послідовних дій усіх членів колективу. Тому важливою є якість зв’язків між підрозділами бухгалтерської служби, що виконують облікові функції, — працівниками бухгалтерії, а також між виконавцями окремих облікових функцій (працівниками установи) та бухгалтерською службою.

Обидва аспекти праці — колективний та індивідуальний — перебувають під впливом соціального, ергономічного та мотиваційного забезпечення діяльності працівників бухгалтерської служби.

Отже, до об’єктів організації бухгалтерського обліку як виду діяльності в колективному та індивідуальному планах належать:

структура апарату бухгалтерської служби;

кількість працівників облікового підрозділу установи, організації;

система зв’язків між відділами бухгалтерської служби, працівниками — виконавцями окремих функцій стосовно облікового процесу та бухгалтерською службою установи чи організації;

функціональні обов’язки працівників бухгалтерської служби на чолі з її керівником;

нормативи часу на виконання окремих облікових операцій;

ергономічне забезпечення праці обліковців;

соціальне їх забезпечення;

мотиваційне забезпечення діяльності обліковців;

організаційно-правове забезпечення обліку.

Проте розглянуті щойно складові предмета організації бухгалтерського обліку не вичерпують його, оскільки бухгалтерський облік і як технологія, і як певний вид людської діяльності перебуває в постійному розвитку. Тому розвиток бухгалтерського обліку також є предметом організації бухгалтерського обліку. При цьому серед його об’єктів варто виокремити:

розвиток методики та методології бухгалтерського обліку;

підвищення кваліфікаційного рівня працівників бухгалтерської служби.

Форма бухгалтерського обліку — це певна система взаємопов'язаних облікових реєстрів (хронологічних та системних) встановленої форми і змісту для здійснення обліку наявності та руху засобів, зміни правових відносин та процесів господарської діяльності, а також способів і технічних засобів запису операцій у реєстрах.

Ознаки форм бухгалтерського обліку такі:

наявність певної системи реєстрів хронологічного та систематичного (аналітичного та синтетичного) обліку;

форма і зміст облікових реєстрів (окремі аркуші, книги, машинограми з відповідними реквізитами) та їх розміщення;

взаємозв'язок окремих реєстрів;

способи та технічні засоби запису господарських операцій у відповідні реєстри (уручну, за допомогою технічних засобів тощо).

зумовлений розвитком суспільства: матеріального виробництва, продуктивних сил та виробничих відносин.

Форма бухгалтерського обліку має забезпечити:

щоденний облік у хронологічному та систематичному порядку всіх здійснюваних господарських операцій;

максимальну економність витрат на проведення бухгалтерського обліку;

найбільш раціональний розподіл між обліковими працівниками комплексу облікових робіт;

оперативний контроль за рухом та наявністю майна, розрахунків, затрат, фінансових результатів тощо;

оперативне одержання відомостей про діяльність підприємства, його підрозділів та їх результативність;

широке використання технічних засобів;

забезпечення функцій інформаційної системи.

За технічними ознаками існують дві форми бухгалтерського обліку: ручний та машинний.

До першої групи належать: книжкові (у книгах), некнижкові (на окремих аркушах) або змішані (на аркушах і в книгах). До другої належать: таблично-перфокарткові або таблично-автоматизовані.Найдавнішими є книжкові форми.

Похожие работы

... ями; розпорядчим документом з облікової політики; графіком документообороту; планами проведення інвентаризації тощо. Відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" відповідальність за організацію бухгалтерського обліку та забезпечення фіксації фактів здійснення господарських операцій у первинних документах, зберігання оброблених документів, регістрів і ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

0 комментариев