Навигация

Методи нормування та визначення чисельності облікового персоналу. Поняття та законодавче регулювання діяльності субектів малого підприємництва

34393

знака

1

таблица

0

изображений

3. Методи нормування та визначення чисельності облікового персоналу. Поняття та законодавче регулювання діяльності субектів малого підприємництва

Для визначення потрібної кількості облікового, контрольного і аналітичного персоналу застосовують норми, розроблені або в централізованому порядку, або на самих підприємствах. Іноді застосовують норми-аналоги.

Чисельність працівників для виконання облікових, контрольних та аналітичних робіт визначають здебільшого методом прямого розрахунку на підставі обсягу робіт і норм, тобто методом прямого розрахунку. Проте багато облікових, контрольних і аналітичних робіт не можна занормувати, окремі з них важко підлягають нормуванню. Наприклад, різні логічні роботи або інструктаж. Слід також враховувати, що робота бухгалтерського апарату є нерівномірною. Тому необхідну кількість працівників у бухгалтерії визначають непрямими методами.

Практичний досвід показує, що кількість працівників бухгалтерії найдоцільніше обчислювати за кожним топологічним підрозділом (основні засоби, матеріали, оплата праці тощо).

Для встановлення чисельності у кожному топологічному підрозділі визначають насамперед середньомісячну кількість документів. Найбільш придатними для цього є місяці квітень — травень або вересень — жовтень.

У кожному топологічному підрозділі документи групують щодо норм та кількісно-якісних характеристик: рядків, колонок, процента робіт, що передають на машинну обробку. Далі визначають загальну кількість працівників, необхідну для виконання обсягу робіт.

Розрахунок обсягу робіт. Вихідним моментом є одиниця вимірювання. Для розрахунків обсягу облікових робіт тепер використовують такі одиниці вимірювання:

• один первинний прихідно-видатковий документ;

• кількість рядків та колонок в одному документі;

• кількість записів у облікові реєстри;

• чисельність працюючих, охоплених табельним обліком;

• чисельність працівників, яких обслуговує один бухгалтер;

• ступінь автоматизації (механізації), %.

На підставі даних про обсяги робіт у нормах часу на один документ визначають загальну кількість облікових працівників у кожному топологічному підрозділі за формулою

![]()

де х — середньомісячна кількість первинних документів; Нч — норма часу на один первинний документ; 9360 — місячний фонд робочого часу одного бухгалтера, хв.

Приклад 1. У бухгалтерії господарства у середньому за місяць обробляють 1000 первинних документів з обліку матеріалів. Із них: з кількістю рядків від 1—5 та колонок 4—6—1800, з кількістю рядків від 6 до 10 та колонок від 1 до 3—400. Для розрахунку скористаємося даними табл. 40.

Обсяг робіт з обліку матеріалів, який буде передано на машинну обробку, становить 3%. У цьому випадку кількість працівників, необхідних для виконання робіт, становить:

![]() (осіб).

(осіб).

У тому числі рахівників

![]() .

.

Розглянемо методику розрахунку чисельності облікових працівників на підставі норм обслуговування на прикладі чисельності бухгалтерів, зайнятих на роботах з оплати праці і робочого часу.

На підставі даних про чисельність працюючих за відрядною і погодинною системами оплати праці та норм обслуговування чисельність бухгалтерів для виконання робіт з оплати праці визначають за формулою

![]() ,

,

де Чв, Чп — чисельність працівників відповідно з відрядною і погодинною системами оплати праці;

![]()

![]() — норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці.

— норма обслуговування працівників відповідно з відрядною і погодинною системами оплати праці.

Приклад 2. На підприємстві працює 4600 осіб, із яких 1240 з відрядною і 1990 з погодинною системами оплати праці. Характер виробництва — масово-потокове. Обсяг робіт, які буде передано в обчислювальний центр, 25%. За даними табл. 41 маємо:

![]() осіб;

осіб; ![]() осіб;

осіб;

![]() осіб.

осіб.

Чисельність працівників, які потрібні для виконання табельного обліку, визначають за такою формулою:

![]() ,

,

де Чт—чисельність працюючих, охоплених табельним обліком, осіб; ![]() — норма обслуговування працюючих одним табельником, осіб.

— норма обслуговування працюючих одним табельником, осіб.

Приклад 3. На підприємстві працює 4071 особа. Система табельного облі-ку — пропускна, форма організації табельного обліку — децентралізована. Норма обслуговування табельників згідно з табл. 7.3 становить 400 осіб. Отже,

![]() осіб.

осіб.

Методика визначення загальної чисельності облікових працівників

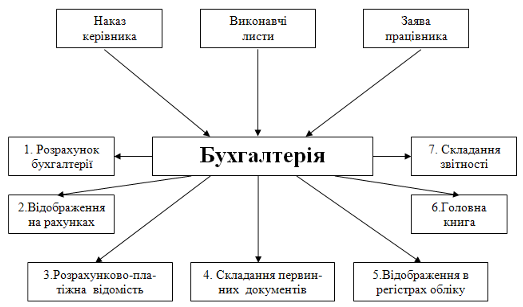

Загальну чисельність працівників облікової служби по господарству визначають підсумовуванням розрахункової чисельності працюючих, яку було визначено з окремих топологічних замкнених дільниць — обліку основних засобів, обліку матеріалів, а також працівників, зайнятих обслуговуванням дільниць з оплати праці та табельного обліку. Крім того, необхідно визначити чисельність працюючих у бухгалтерії, роботу яких не нормують: заступників головного бухгалтера, касирів, ревізорів. Іноді у складі управління можуть бути окремі підрозділи: група аналізу господарської діяльності, група контролю та ін.

Для кожного господарства загальну чисельність працівників обліку визначають у двох показниках: явочна й облікова. Явочна чисельність — це кількість працівників обліку, контролю і аналізу, яку було визначено прямим розрахунком — без урахування неробочих днів, чергових відпусток, хвороби та ін. Облікова чисельність — це кількість працівників облікової, контрольної й аналітичної служб, які потрібні для виконання усього комплексу робіт.

Під час прямого розрахунку дістають чисельність без урахування неробочих днів, чергових відпусток, хвороби тощо. Тому для того щоб дістати облікову (явочну) чисельність, її слід помножити на коефіцієнт облікового складу за формулою

Чо = ЧяКо. ч ,

де Чя — явочна чисельність облікових працівників; Ко. ч — коефіцієнт облікової чисельності.

Коефіцієнт облікового складу визначають за формулою:

![]() ,

,

де Фн — номінальний річний фонд робочого часу;

Ан. д — кількість неробочих днів одного працюючого за рік:

Ан. д = В + Х + Р – Д + М,

де В— кількість днів відпустки;

Х — кількість днів хвороби (за звітними даними за минулий рік);

Р — кількість днів відпустки у зв’язку з пологами та вагітністю (за даними минулого року);

Д — кількість днів, витрачених на виконання державних доручень за законом;

М — кількість днів, які в минулому році були надані матерям для годування немовлят (за звітними даними у минулому році).

Підприємницька діяльність - це діяльність, яка не заборонена чинним законодавством, направлена на отримання доходу і ведеться за рахунок коштів власника. Існують такі види підприємницької діяльності:

виробнича;

комерційна;

фінансова;

посередницька;

страхова.

Виробнича діяльність - це діяльність у сфері виробництва товарів та послуг; комерційна - у сфері реалізації товарів та послуг; фінансова - у банківській та кредитній сферах; посередницька - по наданню юридичних, економічних та інших видів послуг населенню та підприємствам, при купівлі-продажу товарів (послуг); страхова - по страхуванню життя людей, матеріальних цінностей, підприємницького ризику тощо.

В Україні поки що найбільш вигідні фінансове та комерційне підприємництво, а найменш прибуткове - виробниче. Причина полягає в тому, що в умовах переходу до ринкової економіки вкладати кошти в розвиток промисловості ризиковане, так як ці кошти можуть дати прибуток через кілька місяців, років, а то й зовсім принести збиток.

Крім того, невпевненість у завтрашньому дні, відсутність чіткої правової бази також призводить до того, що підприємці не ризикують вкладати кошти в сферу виробництва. Тоді як вкладання коштів у торгівлю, наприклад, більш вигідніше тому, що швидкий оборот капіталу й інфляція не встигають обезцінити вкладені кошти.

В Україні заборонена підприємницька діяльність в сферах виробництва зброї, вибухових, токсичних речовин, наркотиків тощо.

В Україні обмежується підприємницька діяльність в таких сферах як:

виробництво алкогольних, тютюнових виробів;

мисливської зброї;

торгівля алкогольними та тютюновими виробами, медикаментами тощо.

Повніше про особливості підприємницької діяльності в Україні дивись Закон України “Про підприємництво” (1991р.)

Підприємницькою діяльністю мають право займатися як громадяни України, так і іноземні, відповідно до законів України, фізичні та юридичні особи. Згідно законодавства (а саме: Закону “Про власність”) такою діяльністю можуть займатися підприємства різних форм власності:

індивідуальні;

сімейні;

приватні;

колективні;

державні;

спільні.

Фізична особа-підприємець - це громадянин, який займається підприємницькою діяльністю, зареєстрований в державних органах і сплачує відповідні податки. Згідно чинного законодавства місцеві органи влаид повинні дати йому дозвіл для заняття конкретним бізнесом.

Юридична особа - це підприємство, яке веде самостійний баланс, має розрахунковий рахунок в банку, печатку, зареєстроване в органах державної влади тощо.

Не допускаються до заняття підприємницькою діяльністю такі категорії громадян:

військовослужбовців;

службових осіб органів прокуратури, суду;

державної безпеки;

внутрішніх справ;

державного арбітражу;

державного нотаріату;

а також органів державної влади і управління, які покликані здійснювати контроль за діяльністю підприємств.

Не можуть бути зареєстровані як підприємці особи, які мають непогашену судимість за крадіжку, хабарі та інші корисливі злочини, а також - недієздатні громадяни.

Державне регулювання підприємницької діяльності здійснюється за допомогою прямих і непрямих методів. Прямі методи - це застосування адміністративних заходів, юридичних норм. Непрямі - це використання різних економічних важелів (ставок, податків, мита, цін, пільг тощо).

З кожним роком правова база України удосконалюється. Прийнято ряд Законів, законодавчих та нормативних актів, які повинні сприяти розвитку малого бізнесу, впорядкувати систему реєстрації суб'єктів підприємницької діяльності. Внесено низку змін та доповненнь до Кримінального та Кримінально-процесуального кодексів щодо встановлення відповідальності за протиправні дії, які завдають збитків суб'єктам підприємництва, що передбачає не тільки адмінистративну відповідальність посадових осіб, а й шляхи відшкодування збитків.

Прийняті постанови та укази дали можливість в новій Конституції України законодавче закріпити приватну власність, її пріоритетність та недоторканність, а також рівність прав усіх суб'єктів підприємництва, а це в свою чергу змушує державу все більше уваги приділяти розвитку малого бізнесу

Використана література

1. Сопко В. В., Завгородній В. П. Організація бухгалтерського обліку, економічного контролю та аналізу: Підручник. — К.: КНЕУ, 2004. — 411 с.

2. Сопко В.В.Бухгалтерський облік: Навч. посібник. — К.: КНЕУ, 1998. — 448c.

3. Бухгалтерський облік: Навч.-метод. посібник для самост. вивч. дисц. / Л. Г. Ловінська, Л. В. Жилкіна, О. М. Голенко та ін. - К.: КНЕУ, 2002. - 370 с.

4. Кіндрацька Л. М. Бухгалтерський облік і прийняття рішень в банках: Навч.-метод. по-сібник для самост. вивч. дисц. — К.: КНЕУ, 2000. — 404 с

5. Кіндрацька Л. М. Бухгалтерський облік у банках: методологія і практика: Монографія. — К.: КНЕУ, 2002. — 286 с

6. Бухгалтерський облік: Основи теорії та практики: Підручник. — 2-ге вид., перероб. і доп. Затверджено МОН

Похожие работы

... ями; розпорядчим документом з облікової політики; графіком документообороту; планами проведення інвентаризації тощо. Відповідно до Закону України "Про бухгалтерський облік та фінансову звітність в Україні" відповідальність за організацію бухгалтерського обліку та забезпечення фіксації фактів здійснення господарських операцій у первинних документах, зберігання оброблених документів, регістрів і ...

... дприємстві належать до компетенції його власника (власників) або уповноваженого органу (посадової особи) відповідно до законодавства та установчих документів. Відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, регістрів і звітності протягом встановленого терміну, ...

... тичного і синтетичного обліку, суми. А також використовуються застаріли форми документів. Ці недоліки у первинному обліку потребують усуненню. 4. Організація синтетичного і аналітичного обліку процесу виробництва продукції свинарства у ТОВ "Агрофірма "КОЛОС" Свинарство є самостійною галуззю тваринництва, а тому і має свою специфіку у обліку. Об'єктами обліку виробничих витрат у тваринництві ...

... на його ділянці, інструкції, положення з обліку, план рахунків і кореспонденцію, особливості контролю і аналізу. 3. ШЛЯХИ ВДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ НА ПІДПРИЄМСТВІ 3.1 ВДОСКОНАЛЕННЯ ФОРМ ТА МЕТОДІВ ОБЛІКУ Реформування бухгалтерського обліку передбачає клопітку роботу з переходу до ведення бухгалтерського обліку за Національними стандартами. Перш за все, необхідно ...

0 комментариев