Навигация

Основные средства, их классификация, оценка и учет поступления

52484

знака

0

таблиц

0

изображений

ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ

РЕГИОНАЛЬНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Факультет экономический

Кафедра бухгалтерский учет, анализ и аудит

Курсовая работа

«Основные средства, их классификация, оценка и учет поступления»

Студентка 4-го курса

Суркант Татьяна Сергеевна

Курск, 2007г.

Введение

Сегодня в условиях стабилизации экономической ситуации в стране и усиления конкурентной борьбы на рынках предприятия всех форм собственности активно ищут пути повышения эффективности своей производственно-хозяйственной деятельности.

При этом наибольшее внимание уделяется не столько развитию за счет внешних факторов, сколько за счет интенсификации использования внутренних факторов и возможностей организации. Это касается как системы управления предприятием, так и его ресурсной и материально-технической базы.

Одним из важнейших элементов ресурсной базы предприятия являются основные средства предприятия. Особую важность основные средства имеют за счет того, что эксплуатируются организацией длительное время и имеют стоимость столь высокую, что одномоментно перенести ее на себестоимость производимой продукции не представляется возможным. Все это ведет к тому, что руководство либо ориентируется на политику максимальной эксплуатации имеющегося оборудования без его обновления и получения в краткосрочном периоде максимальной прибыли (за счет минимизации текущих затрат). Возможна и другая крайность, когда без достаточного экономического обоснования приобретается новое оборудование, обновляется имеющееся, только потому, что на рынке появляется новое, более производительное. При этом в первом случае не принимается в расчет перспектива развития производственной базы и снижения конкурентоспособности по инновационному признаку, а во втором конкурентоспособность снижается за счет невозможности оптимизировать цену на продукцию (из-за высоких текущих и капитальных затрат).

Все эти противоречивые возможности и проблемы совершенствования технической базы предприятия способствуют тому, что руководство предприятия встает перед дилеммой: или полное обновление и потеря части покупателей из-за высоких цен, либо демпинг ценами за счет снижения стоимости производственной базы.

При этом практически не учитываются возможности нахождения оптимального варианта совмещения мер по обновлению основных средств при достаточном уровне цен и прибыли для предприятия. В подобных условиях особую важность приобретает создание на предприятии разумной инвестиционной политики в отношении основных средств. В свою очередь, это означает необходимость следить за состоянием основных средств и, самое главное, за их воздействием на результаты деятельности, а при необходимости своевременно производить частичную либо полную ликвидацию оборудования с минимальным негативным воздействием на параметры внутренней среды предприятия.

Цель данной курсовой работы – при помощи теоретического обоснования раскрыть понятие основных средств и отобразить оценку основных средств и бухгалтерские счета для их учета.

Поставленная цель требует решения ряда частных задач, а именно:

- определить сущность и содержание понятия «основные средства», выявить отраслевые особенности учета и использования основных средств на предприятии;

- провести анализ эффективности производственно-хозяйственной деятельности объекта исследования – ОАО «Балаковорезинотехника»;

- рассмотреть показатели состояния и эффективности использования основных средств на предприятии;

- выявить основные направления повышения эффективности использования основных средств на предприятии, разработать конкретные рекомендации и мероприятия;

Исследование основано на изучении широкой теоретической базы, основу которой составляют работы многих ученых в области управленческого учета, экономики, производственного менеджмента. Можно выделить работы таких авторов, как: Абалкин Л.И., Балабанов И.Т., Бляхман Л.С., Тарасевич Л.С., Прянков Б.В., Пивоваров С.Э., Петров А.Н., Львов Д.С., Кантор В.Е., Волков А.И., Семенов В.П., Голубев А.А., и др.

Итак, основные средства играют важную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу организации и определяют ее производственный потенциал.

1. Понятие и классификация основных средств

1.1 Понятие основных средств

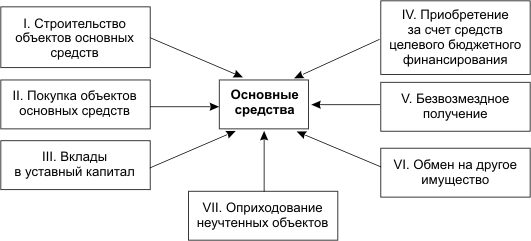

Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) определено: основные средства – часть имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. При этом предполагается, что указанные объекты будут приносить организации экономические выгоды (доход) в будущем и организация не предполагает перепродавать эти объекты.

Таким образом, к основным средствам относятся предметы, срок полезного использования которых более 12 месяцев.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги прочие соответствующие объекты.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Основные средства, предназначенные исключительно для предоставления организацией за плату во временное пользование с целью получения дохода, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.¹

К основным средствам не относятся машины, оборудование и иные аналогичные объекты, числящиеся как готовые изделия на складах организаций-изготовителей или как товары на складах торговых организаций.

1.2 Классификация основных средств

Основные средства организации разнообразны по составу и назначению. Для ведения их учета необходима классификация их по видам, назначению или характеру участия в процессе производства, отраслям хозяйства, степени использования и по принадлежности.

Типовая классификация основных средств по их видам установлена Госкомстатом России. Она соответствует Общероссийскому классификатору основных фондов (принят и введен в действие с 1 января 1996 года постановлением Госстандарта России от 26 декабря 1994 г. № 359).

В соответствии с этой классификацией основные средства по их видам подразделяются на:

1. Здания, землю, объекты землепользования.

2. Сооружения.

3.Передаточные устройства.

4.Машины и оборудование.

В том числе:

А) силовые машины и оборудование;

Б) рабочие машины и оборудование;

В) измерительные и регулирующие приборы, устройства и лабораторное оборудование;

Г) вычислительная техника;

Д) прочие машины и оборудование.

5. Транспортные средства.

6. Инструмент.

7. Производственны инвентарь и принадлежности.

8. Хозяйственный инвентарь.

9. Рабочий и продуктивный скот.

10.Многолетние насаждения.

11.Капитальные затраты по улучшению земель (без сооружений).

12. Прочие основные средства.

По классификационным видам ведется учет основных средств и составляется отчетность о наличии и движении основных средств.

В зависимости от назначения в производственно-хозяйственной деятельности основные средства подразделяются на производственные и не производственные.

К основным средствам производственного назначения относятся: машины, станки, аппараты, инструменты, вычислительная техника, а также здания основных и вспомогательных цехов, отделов и служб, предназначенные для производственного процесса (связанные с осуществлением предпринимательской деятельности), или здания складов, резервуары, транспортные средства, используемые для перемещения и хранения предметов и продуктов труда, хозяйственный инвентарь, мебель и другие основные средства, использование которых направлено на систематическое получение прибыли как основной цели деятельности организации.

Основные средства непроизводственного назначения непосредственно не участвуют, но их используют для обеспечения культурно-бытовых нужд работников организации (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т.п.).

Для обеспечения учета основных средств по отраслям предусмотрена классификация, т.е. деление их на следующие группы: промышленность, сельское хозяйство, лесное хозяйство, транспорт, связь, строительство, торговля и общественное питание, информационно-вычислительное обслуживание, жилищно-коммунальное хозяйство, здравоохранение, образование, культура и др.

По степени использования в производственно-хозяйственной деятельности основные средства подразделяются на основные средства,

Находящиеся в запасе,

В эксплуатации,

На консервации,

В аренде.

Это необходимо потому, что начисление амортизации происходит внутри групп различно. Так по основным средствам, находящимся в запасе, амортизация начисляется в части полного восстановления;

по основным средствам в эксплуатации начисляется не только амортизация на полное восстановление, но при необходимости создается ремонтный фонд;

по основным фондам, находящимся на консервации (по решению правительства или руководителя организации), амортизация вообще не начисляется

по арендованным основным средствам, не включаемым в баланс организации,- не начисляется, за их эксплуатацию взыскивается арендная плата.

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные основные средства организации числятся у нее на балансе, а арендованные принадлежат другой фирме, эксплуатируются временно за определенную плату, учитываются за балансом без начисления амортизации (износа)- это так называемая текущая аренда. (10, с.45)

Похожие работы

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

0 комментариев