Навигация

Учет и оценка основных средств

52484

знака

0

таблиц

0

изображений

2. Учет и оценка основных средств

Счет 08 «Вложения во «внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во «внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»,

08-2 «Приобретение объектов природопользования»,

08-3 «Строительство объектов основных средств»,

08-4 «Приобретение объектов основных средств»,

08-5 «Приобретение нематериальных активов»,

08-6 «Перевод молодняка животных в основное стадо»,

08-7 «Приобретение взрослых животных»,

(в ред.Приказа Минфина РФ от 07.05.2003 N 38н)

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основанных средств» учитываются затраты по возведении зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счетов 08 «Вложения во внеоборотные активы» в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др,

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивание и откорме» в дебет счета 08 «Вложения во внеоборотные активы» по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо. При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во «внеоборотные активы».

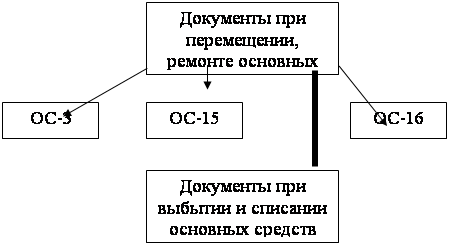

2. Рассматривая учет поступления и выбытия основных средств, отмечу, что бухгалтерия ведет учет наличия и движения собственных основных средств на счете 01 «Основные средства». Счет – активный, инвентарный. Сальдо дебетовое отражает сумму первоначальной стоимости действующих или находящихся в запасе и на консервации собственных основных средств организации, оборот по дебету – поступление, по кредиту- выбытие объектов по разным причинам, по первоначальной (восстановительной) стоимости. Основанием для бухгалтерских записей являются акты (ф. № ОС-1, ОС-3).

При разработке учетной политики организации по учету основных средств в рабочем плане счетов целесообразно установить субсчета к счету 01, которые позволят получать необходимые сведения при заполнении отчетности:

1- собственные основные средства (здания, сооружения, машины, оборудование, земля, объекты природопользования и т.д.);

2- - арендованные основные средства по договору лизинга;

3- Основные средства на консервации;

4- Основные средства в запасе;

5- Выбытие основных средств и др.

НДС, уплаченный при приобретении основных средств производственного назначения, списывается в уменьшение задолженности бюджету, а по объектам непроизводственного назначения – за счет источника финансирования указанных объектов.

Поступающие основные средства принимает комиссия, назначаемая руководителем организации. Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи основных средств на каждый объект в отдельности. Общий акт на несколько объектов можно составлять лишь в том случае, если объекты однотипны, имеют одинаковую стоимость и приняты одновременно под ответственность одного и того же лица.

В актах указывают наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенный объекту инвентарный номер, место использования объекта и другие сведения, необходимые для аналитического учета основных средств.

После оформления акта приемки-передачи основных средств передают в бухгалтерию организации. К акту прилагают техническую документацию, относящуюся к данному объекту (паспорт, чертежи и т.п.).

На основании этих документов бухгалтерия производит соответствующие записи в инвентарные карточки основных средств, после чего техническую документацию передают в технический или другой отделы предприятия.

Акт утверждает руководитель организации. При передачи основных средств другой организации акт составляют в двух экземплярах (для организации, сдающей, и организации, принимающей основные средства).

Поступившее на склад оборудование для установки оформляют актом о приемке оборудования. В акте указывают наименование оборудования, тип, марку, количество единиц, стоимость, обнаруженные дефекты. Акт составляется в двух экземплярах и подписывается всеми членами приемной комиссии. В случае невозможности произвести качественную приемку оборудования при его поступлении на склад акт о приемке оборудования является предварительным, составленным по наружному осмотру.

Передачу оборудования монтажным организациям оформляют актом приемки-передачи оборудования в монтаж с указанием в нем монтажной организации, наименования и стоимости переданного оборудования, его комплектности и выявленных при наружном осмотре оборудования дефектах. Акт подписывают представители заказчика и монтажной организации и материально ответственное лицо, принявшее переданное оборудование на хранение.

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется акт о выявленных дефектах оборудования. В нем указывают по каждому наименованию оборудования выявленные дефекты и мероприятия или работы для устранения выявленных дефектов. Акт подписывают представители заказчика, подрядчика и организации-исполнителя.

Приемку законченных работ по ремонту, реконструкции и модернизации объекта оформляют актом приемки-сдачи отремонтированных, реконструированных и модернизированных объектов. В акте указывают изменение в технической характеристике и первоначальной стоимости объекта, вызванное реконструкцией и модернизацией (стоимость выполненных работ – по договору и фактическую). Акт подписывают работник цеха (отдела), уполномоченный на приемку основных средств, и представитель цеха (предприятия), производящего реконструкцию и модернизацию, после чего акт сдают в бухгалтерию организации, которая производит соответствующие записи в инвентарной карточке по учету основных средств. Если ремонт, реконструкцию и модернизацию осуществляет сторонняя организация, акт составляют в двух экземплярах по (экземпляру обеим сторонам). (15, с. 116-118)

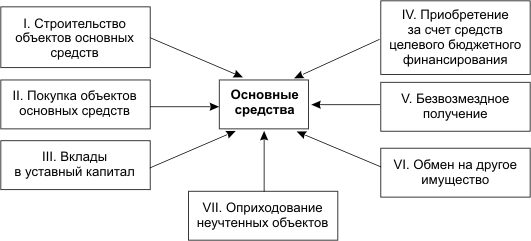

Отмечу особенность в учете объектов основных средств, поступивших безвозмездно (включая излишки, выявленные при инвентаризации).

1. Рыночная (первоначальная) стоимость поступивших объектов основных средств приходуется:

Д-т сч.08 «Вложения во внеоборотные активы»

К-т сч.98, субсчет2 «Безвозмездные поступления»

2. При передаче их в эксплуатацию-

Д-т 01 «Основные средства»

К-т 08 «Вложения во внеоборотные активы»

3. В сумме ежемесячно начисленной амортизации-

Д-т сч.20 «Основное производство»

К-т сч.02 «Амортизация основных средств»;

Д-т сч.98 субсчет2 «Безвозмездные поступления»

К-т сч.91 «Прочие доходы и расходы».

Таким образом, в состав доходов текущего периода организации первоначальная стоимость безвозмездно поступивших объектов включается частями на протяжении всего периода их эксплуатации. При досрочном прекращении начисления амортизации (перевод на консервацию) их остаточная стоимость учитывается в составе доходов будущих периодов.

При получении организацией безвозмездно денежных средств на строительство или приобретение объектов основных средств они приходуются: дебет счета 51, кредит счета 86, а по мере использования дебет счета 08, кредит счетов 60, 70, 71 и т.д. и при передачи объектов в эксплуатацию дебет счета 01, кредит счета 08 их сумма фиксируется как безвозмездно поступившая (дебет счета 86, кредит счета 98, субсчет 2) с последующим списанием в доходы организации по мере и в сумме начисления амортизации.

Отмечу также, что при наличии затрат по доставке и монтажу оборудования, полученного безвозмездно, организация-получатель включает их в первоначальную стоимость объекта (дебет счета 08, кредит разных счетов и дебет счета 01, кредит счета 08),

При этом сумма амортизации, рассчитанная от первоначальной стоимости (дебет счетов 20,26, кредит счета 02), будет отличаться от суммы признанной доли дохода.

Например. Организацией получен объект основных средств безвозмездно рыночной стоимостью 150 000 руб.

Расходы по доставке и монтажу -54 000 руб.

Акт на передачу в эксплуатацию по первоначальной стоимости -204 000 руб.

Наименование хозяйственной Сумма Дебет кредит операции руб. счета счета

1 оприходован объект по рыночной стоимости 150 000 08 98/2

2 Затраты по доставке и монтажу 54 000 08 60

3 передача в эксплуатацию объекта по первоначальной стоимости 204 000 01 08 (срок службы-3года)

4 Сумма начисленной 5666 20 02 амортизации за отчетный месяц

(204 000:3=68000:12+5666 руб.)

5 списывается сумма признанных 4166 98-2 91 доходов отчетного месяца (150 000:3=50 000:12=41660

Отмечу еще одну причину возможности наличия и возникновения в составе основных средств организации объектов основных средств. Это объекты, находящиеся в долевой собственности. В настоящее время довольно распространено долевое строительство зданий и сооружений, которое оформляется специальным договором-соглашением с указанием доли каждого участника в строительстве, в противном случае доли считаются равными.

Каждый участник по окончании строительства приходует свою долю в составе основных средств (счет 01) и имеет право по своему усмотрению продать, подарить, отдать в залог свою долю, а также нести расходы по содержанию и сохранению общего имущества и участвовать в уплате налогов по нему. (з/у стр 297-300)

Оценка основных средств.

Необходимое условие правильного учета основных средств единый принцип их оценки. Различают три оценки основных средств:

Первоначальную, восстановительную и остаточную.

Похожие работы

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

0 комментариев