Навигация

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости

52484

знака

0

таблиц

0

изображений

7. основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

8. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактическими затратами на приобретение, сооружение и изготовление основных средств являются:

Суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

Суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

Суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

(абзац исключен.-Приказ Минфина РФ от 12.12.2005 №147н)

Таможенные пошлины и таможенные сборы;

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

Вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

Иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

Не включаются в фактические затраты на приобретение, сооружение или изготовление основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств.

Фактические затраты на приобретение и сооружение основных средств определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой выраженной в иностранной валюте (условных денежных единицах) кредиторской задолженности по оплате объекта основных средств, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

9. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

10. Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

11. Первоначальной стоимостью основных средств, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость ценностей, переданных или подлежащих передаче организацией. Стоимость ценностей, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей.

При невозможности установить стоимость ценностей, переданных или подлежащих передаче организацией, стоимость основных средств, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из стоимости, по которой в сравнимых обстоятельствах приобретаются аналогичные объекты основных средств.

12.. Первоначальной стоимостью основных средств, принимаемых к бухгалтерскому учету в соответствии с пунктами 9,10, и 11, определяется применительно к порядку, приведенному в пункте 8 настоящего Положения.

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

13. Капитальные вложения в многолетние насаждения, на коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в отчетном году в эксплуатацию площадям, независимо от даты окончания всего комплекса работ.

14. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим положением.

Изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

(в ред. Приказа Минфина РФ от 18.05.2002 №45н)

15.Коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

При принятии решения о переоценке по таким основным средствам следует учитывать, что в последующем они переоцениваются регулярно, чтобы стоимость основных средств, по которой они отражаются в бухгалтерском учете и отчетности, существенно не отличалась от текущей (восстановительной) стоимости.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за время использования объекта.

(в ред. Приказа Минфина РФ от 18.05.2002 №45н)

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно. Результаты переоценки не включаются в данные бухгалтерской отчетности предыдущего отчетного года и принимаются при формировании данных бухгалтерского баланса на начало отчетного года.

(абзац введен Приказом Минфина РФ от 18.05.2002 №45н)

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка).

(в ред. Приказа Минфина РФ от 12.12.2005 №147н)

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

(в ред. Приказа Минфина РФ от 18.05.2002 №45н)

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации.

16. Оценка объектов основных средств, стоимость которого при приобретении выражена в иностранной валюте, производится в рублях путем пересчета суммы в иностранной валюте по курсу Центрального банка Российской Федерации, действующему на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы.

(в ред. Приказа Минфина РФ от 12.12.2005 №147н). (ПБУ 6/01)

Учет основных средств на ОАО «Балаковорезинотехника» производится на основании положения к Учетной политики предприятия.

1 Настоящее положение устанавливает правила формирования в бухгалтерском учете информации об основных средствах и доходных вложениях в материальные ценности ОАО «Балаковорезинотехника».

2. Настоящее положение разработано в соответствии с положением по бухгалтерскому учету ПБУ 6/01 « Учет основных средств», утвержденным приказом Министерства финансов Российской Федерации от 30.03.2001г № 26н в ред. Приказа Министерства финансов Российской Федерации от 18.05.2002 г. № 45н, от 12.12.2005г № 147н, от 18.09.2006г № 116н, от 27.11.2006г №156н. Постановлением Правительства Российской Федерации от 01.01.2002г №1 в редакции постановления Правительства РФ от 18.11.2006г №697 «О классификации основных средств, включаемых в амортизационные группы». Методическими указаниями по бухгалтерскому учету основных средств, утвержденными Приказом Министерства финансов РФ от 13.10.2003г №91н, в ред. Приказа Минфина РФ от 27.11.2006г «156н.

3. Настоящее положение не принимается в отношении:

Машин, оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах - предприятия при их производстве, как товары на складах предприятия, при осуществлении торговой деятельности;

Предметов сданных в монтаж или подлежащих монтажу, находящихся в пути;

Капитальных и финансовых вложений.

4. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказания услуг, для управленческих нужд организации либо предоставления организацией за плату во временное владение и пользование или временное пользование;

б) объект предназначен для использования в течении длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Активы, в отношении которых выполняются вышеуказанные условия, и стоимостью в пределах лимита, установленного в учетной политике организации, не более 10 000 рублей за единицу, отражаются в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве при эксплуатации в организации организован надлежащий контроль за их движением.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае у одного объекта нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

При наличии нескольких самостоятельных объектов, используемых совместно, но имеющих самостоятельное предназначение и жестко не привязанные к определенному объекту, они учитываются как отдельные инвентарные объекты (например, в составе оргтехники могут отдельно учитываться принтеры, процессоры и мониторы).

В тех случаях, когда инвентарный объект имеет несколько частей, имеющих разный срок полезного использования и учитывающихся как отдельные инвентарные объекты, каждой части присваивается отдельный инвентарный номер. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числится за одним инвентарным номером.

Инвентарный номер, присвоенный инвентарному объекту основных средств, сохраняется за ним на весь период его нахождения в организации.

Инвентарные номера выбывших инвентарных объектов не присваиваются вновь принятым к бухгалтерскому учету объектам в течении пяти лет по окончании года выбытия.

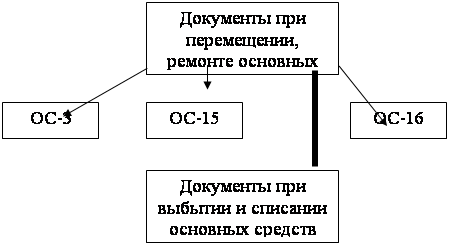

Учет основных средств по объектам ведется с использованием инвентарных карточек учета основных средств в электронном виде, разработанных на основе унифицированной формы первичной учетной документации по учету основных средств № ОС-6 «Инвентарная карточка учета объекта основных средств» (Приложение 1), утвержденной Постановлением Государственного комитета РФ от 2101.2003г №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Инвентарная карточка открывается на каждый инвентарный объект.

Заполнение инвентарной карточки (инвентарной книги) производится на основе акта (накладной) приемки-передачи основных средств (Приложение 2), технических паспортов и других документов на приобретение, например; накладная на отпуск материалов на сторону (приложение 3), приходный ордер (приложение 4), сооружение, и выбытие инвентарного объекта основных средств. В инвентарной карточке (инвентарной книге) приводятся основные данные об объекте основных средств, сроке его полезного использования; способе начисления амортизации; отметка о наличии амортизации (если имеет место) об индивидуальных особенностях объекта.

На объект основных средств, полученный в аренду, для организации учета указанного объекта на забалансовом счете в бухгалтерской службе арендатора также открываются инвентарная карточка. Данный объект может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

Синтетический и аналитический учет основных средств организуется на основе регистров бухгалтерского учета, рекомендованных Министерством финансов российской федерации и разработанных и утвержденных на предприятии.

Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

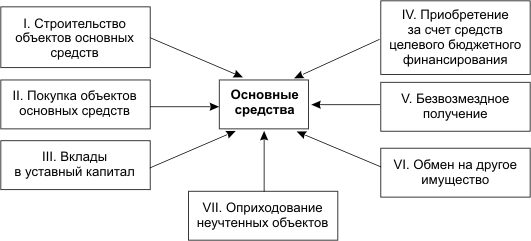

Основные средства могут приниматься к бухгалтерскому учету в случаях: приобретения, сооружения и изготовления за плату; сооружения и изготовления самой организацией; поступления от учредителей в счет вкладов в уставной (складочный) капитал, паевой фонд; поступления от юридических и физических лиц безвозмездно; получения государственным и муниципальным унитарным предприятием при формировании уставного фонда; поступления в дочерние (зависимые) общества от головной организации; поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.) в других случаях.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

Фактические затраты, связанные с приобретением основных средств, за исключением НДС и иных возмещаемых налогов, отражаются по дебету счета учета капитальных вложений в корреспонденции со счетами учета расчетов.

При принятии основных средств к бухгалтерскому учету на основании надлежаще оформленных документов фактические затраты, связанные с приобретением основных средств, списываются с кредита учета вложений во внеоборотные активы в корреспонденции с дебетом учета основных средств.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

Первоначальная стоимость основных средств при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств. Учет и формирование затрат на производство основных средств осуществляется организацией в порядке, установленном для учета затрат соответствующих видов продукции, изготавливаемых этой организацией и т.д.

Учет объекта основных средств в инвентарной карточке ведется в рублях.

По объекту основных средств, стоимость которого при приобретении выражена в иностранной валюте, в инвентарной карточке указывается также контрактная стоимость в иностранной валюте.

Принятие основных средств к бухгалтерскому учету осуществляется на основании утвержденного управляющим директором ОАО «Балаковорезинотехника» акта (накладной) приемки-передачи основных средств, который составляется на каждый отдельный инвентарный объект.

Одним актом (накладной) приемки-передачи основных средств оформляется принятие к бухгалтерскому учету однотипные объекты одинаковой стоимости, принимаемые к бухгалтерскому учету одновременно.

Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнении работ и оказания услуг либо для управленческих нужд предприятия, подлежит списанию с бухгалтерского учета.

Для определения целесообразности (пригодности) дальнейшего использования объекта основных средств, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в ОАО «Балаковорезинотехника» приказом Генерального управляющего директора создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов основных средств.

Классификация основных средств.

Срок полезного использования это срок в течение, которого объекты основных средств или нематериальных активов способны служить для осуществления организацией своей предпринимательской деятельности. Причем срок полезного использования определяется по-разному для основных средств и нематериальных активов.

При определении срока полезного использования объекта основных средств налогоплательщикам следует учитывать, что это понятие в бухгалтерском и налоговом учете различается. Это связано с тем, что целью бухгалтерского учета является полное перенесение первоначальной стоимости основных средств и нематериальных активов в состав расходов, а налоговый учет такой цели перед собой не ставит.

Согласно п.2 ст.259 НК РФ начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Следовательно, и срок полезного использования по амортизируемому имуществу начинает течь с этой же даты.

Например организация приобрела пресс форму в мае и передала ее в цех в эксплуатацию. Срок ее полезного использования –десять лет (120 месяцев)э Норма амортизационных отчислений составит 0,833% (1:120*100%).

В июне будет начислена амортизация:

365 200 руб. *0,833 =3042,12 (руб.) Остаточная стоимость составит 362 157.88 рублей.

В июле будет начислена амортизация также 3042.12, а остаточная стоимость уменьшится на эту же сумму и составит 359115,76 рублей.

В бухгалтерском учете сроком полезного использования объекта основных средств является период, в течение которого использование такого объекта приносит доход организации (п.4 ПБУ 6/01). Определение срока полезного использования объекта основных средств осуществляется в учете исходя из (п.20 ПБУ 6/01):

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

-нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

При этом пересмотр сроков полезного использования производится по тем же правилам, что указаны выше.

В налоговом учете под сроком полезного использования основных средств признается период, в течение которого объект основных средств служит для выполнения целей деятельности и данного объекта с учетом

налогоплательщика и определяется им самостоятельно на дату ввода в эксплуатацию данного объекта с учетом классификации основных средств, утверждаемой Правительством РФ (п.1 ст.258 НК РФ).

В соответствии с п.3 ст 258 НК РФ все амортизируемое имущество объединяется в следующие 10 амортизационных групп:

первая – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа- имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа- имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа- имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа- - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа- - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа- - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа- - имущество со сроком полезного использования свыше 25лет до 30 лет включительно;

десятая группа- - имущество со сроком полезного использования свыше 30 лет.

Для того чтобы включить объект основного средства в ту или иную амортизационную группу, налогоплательщикам необходимо руководствоваться Классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства РФ от 1 января 2002г. «1(далее- Классификация основных средств).При этом следует иметь ввиду, что отнесение имущества к той или иной группе привязано к кодам ОКОФ- Общероссийского классификатора основных фондов (ОК 013-94).

Отмечу, что сроки полезного использования, предусмотренные Классификацией основных средств, значительно ниже, чем ранее действовавшие аналогичные нормы, предусмотренные Постановлением СССР от 22 октября 1990г.»1072 «О Единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР» (далее- Постановление «1072).

Например, для целей налогообложения включаются в третью группу (сроком полезного использования свыше трех до пяти лет) компьютеры, радиотелефоны, легковые автомобили (за некоторыми Исключениями), а различная мебель- в четвертую группу (сроком полезного использования свыше пяти до семи лет).

Хочу обратить внимание на то, что Классификация основных средств, установленная изначально для целей налогового учета, может использоваться и для целей бухгалтерского учета, на что специально указано в п.1 Постановления №1. Это означает, что приведенные сроки полезного использования близки к реальным и могут быть использованы организациями как рекомендуемые для исчисления амортизационных начислений и в бухгалтерском учете.

Таким образом, в отношении основных средств, приобретаемых после 1 января 2002г «42», можно благополучно забыть о старых нормах амортизации и использовать новые нормы для целей как бухгалтерского, так и налогового учета. В то же время нельзя забыть о том, что речь идет только о сроке полезного использования, а не о суммах амортизационных отчислений, начисленных исходя из этого срока, которые, как правило, будут разными для целей того или иного учета, что связано с их различной оценкой.

«42»Для основных средств, приобретенных до 1 января 2002г., в целях бухгалтерского учета действуют ранее установленные нормы.

Обращаю еще вот на что внимание, что законодатель не навязывает использование новых норм для целей бухгалтерского учета, а только предлагает такую возможность. Поэтому бухгалтер может сам выбирать, использовать ли ему Классификацию основных средств при начислении амортизации на счетах бухгалтерского учета или устанавливать срок полезного использования исходя из норм ПБУ 6/01.

В Классификацию основных средств, включаемых в амортизационные группы, внесены изменения.

Название документа:

Постановление Правительства РФ от 18.11.2006 №697 «О внесении изменений в Классификацию основных средств, Включаемых в амортизационные группы».

Отмечу некоторые из них.

частности, ко второй амортизационной группе (имущество со сроком полезного использования от 2-х до 3-х лет) отнесена электронно-вычислительная техника: персональные компьютеры, принтеры, серверы, сетевое оборудование, модемы (код по ОКОФ 14 3020000). Ранее электронно-вычислительная техника включалась в третью группу.

Третьей амортизационной группе отнесены автобусы особо малые и малые длиной до 7,5 м включительно (коды по ОКОФ 15 3410250-15 3410265, ранее относились к четвертой группе) а также бытовые приборы, ранее включавшиеся в пятую группу. Автобусы средние и большие длиной до 12 м включительно вместо пятой амортизационной группы будут входить в четвертую.

В пятую амортизационную группу будут включаться металлообрабатывающие и металлорежущие станки, металлообрабатывающие кузнечно-прессовые станки и машины, станки строгальные, фрезерные, шипорезные, шлифовальные, пазовальные и долбежные, деревообрабатывающее оборудование. К пятой группе будут относиться любые грузовые автомобили грузоподъемностью более 5 тонн

(ранее-только от 5 до 15 тонн), любые седельные тягачи. Также в эту группу включены прицепы и полуприцепы (ранее они относились к четвертой группе).

Изменения в классификацию основных средств уже вносились и ранее, и налоговые органы разъясняли, что в этой связи пересчитывать амортизацию по ранее приобретенным основным средствам не требуется (Письмо УМНС России по г. Москве от 24.03.2004 №26-12/19898)

С 1 января 2007г. При определении сроков полезного использования основных средств для их включения в ту или иную группу пользоваться Классификацией основных средств с учетом внесенных в нее изменений.

Основные средства, приобретенные до 1 января 2007г., не переводить в иную амортизационную группу и не пересчитывать сумму начисленной амортизации.

Изменения коснулись и амортизации по налоговому учету.

Разрешено не амортизировать 10% от стоимости нового основного средства (пункты 1.1 и 2 статьи 259, пункт 5 статьи 270, пункт 3 статьи 272 НК РФ)

На расходы можно единовременно списать 10% расходов по достройке, дооборудованию, модернизации и техническому перевооружению основных средств.

Таким образом, амортизировать придется только 9/10 от первоначальной стоимости основных средств. Стоимость объектов основных средств, полученных безвозмездно, амортизируется полностью.

Заключение

На протяжении длительного периода использования основные средства поступают в организацию; изнашиваются в результате эксплуатации; подвергаются ремонту, при помощи которого восстанавливаются их физические качества; перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования. Одним из показателей эффективного применения основных средств является увеличение времени их работы путем сокращения простоев повышения коэффициента сменности, производительности на базе внедрения новой техники и технологии, фондоотдачи, т.е. увеличения выпуска продукции, объема выполняемых работ и услуг на каждый рубль основных средств.

Организации имеют право владения, пользования и распоряжения основными средствами: продавать или безвозмездно передавать другим организациям, обменивать, сдавать в аренду, предоставлять бесплатно во временное пользование либо взаймы принадлежащие ему здания, сооружения, оборудование, транспортные средства, инвентарь, списывать с баланса, если они изношены или морально устарели независимо от того, полностью ли они амортизированы или частично.

Поэтому главные задачи бухгалтерского учета основных средств сводятся к сбору информации, обеспечивающей возможность соответствующим службам организации выполнять указанные ниже функции или бухгалтерии самостоятельно осуществлять их:

контроль за сохранностью и наличием основных средств по местам их использования; правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

контроль за рациональным расходованием ресурсов на реконструкцию и модернизацию основных средств;

исчисление доли стоимости основных средств виде амортизационных отчислений для включения в затраты организации;

контроль за эффективностью использования рабочих машин, оборудования, производственных площадей, транспортных средств и других основных средств с целью своевременного проведения ремонтов;

контроль за сохранностью объектов, переведенных на консервацию.

Эти задачи решают с помощью надлежаще оформленной документации и обеспечения правильной организации учета наличия и движения основных средств, расчетов по их амортизации и учета затрат по их ремонту как по местам их эксплуатации, так и по организации в целом.

Список использованных источников

1. Гражданский кодекс Российской Федерации. Части I и П. — М.: Проспект, 1998.

2. Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000г, №166-ФЗ).

3. Положение по бухгалтерскому учету “Учет основных средств”. ПБУ 6/01. Утверждено приказом Минфина РФ от 30.03.2001 г. №26н.

4. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие - М. Издательство " ДИС ", НГАЭиУ, 2000.

5. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. - М.: Финансы и статистика, 1997.

6. Бернгольц С.Е. Экономический анализ хозяйственной деятельности на современном этапе развития. - М.: Финансы и статистика, 2000.

7. Бовин А.А., Чередникова Л.Е., Якимович В.А.Управление инновациями в организациях: Учебное пособие. М.: Омега, 2006.

8. Грузинов В.П., Грибов В.Д. Экономика предприятия: Учеб. пособие.- М.: Финансы и статистика, 2004.

9. Кузьменко Т.Н. Методы оценки результатов финансовой деятельности и рекомендации по анализу финансового состояния предприятия. Самара, 2004.

10. Максютов А.А. Экономика предприятия. М.: Альфа-Пресс, 2005.

11. Морина Н. Справедливая оценка стоимости основных средств» //http://www.berator.ru/berator/36/328/

12. Муравьев А.И. Теория экономического анализа. - М.: Финансы и статистика, 2000.

13. Рахман З., Шеремет А. Бухгалтерский учет в рыночной экономике. М.: ИНФРА-М, 2003.

14. Рыночная экономика. Учебное пособие. - М.: 2001.

15. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. -М,:ИНФРА-М, 1995.

16. Экономический анализ деятельности предприятий и объединений / Под ред. С.Б. Барнгольц, Г.М. Тация. - М.: Финансы и статистика, 2002.

17. Экономика организации (предприятия): Учебник для вузов / Под ред. Н.А. Сафронова. Изд. 2-е, перераб. и доп. М.: Юрист, 2006.

18. Экономика предприятия: Учебник для вузов / Под ред. Горфинкеля В.Я., Швандара В.А.- М.: Банки и биржи, ЮНИТИ,2004.

19. Экономика предприятия / Под ред. В.М. Семенова. СПб: Питер, 2005.

20. Экономика предприятия (фирмы) / Под ред. А.С. Пелиха. М.: Эксмо, 2006.

Похожие работы

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

... , то при передаче этого объекта основных средств в качестве вклада в уставный капитал, соответствующие суммы налога следует восстановить к уплате в бюджет. Согласно Методическим указаниям по бухгалтерскому учету основных средств задолженность по вкладу в уставный капитал отражается по дебету счета 58 «Финансовые вложения» в корреспонденции с кредитом счета 76 «Расчеты с разными дебиторами и ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

0 комментариев