Навигация

Анализ финансовых результатов организации

136498

знаков

13

таблиц

0

изображений

3.3 Анализ финансовых результатов организации

Одним из направлений финансового анализа страховой организации является анализ абсолютных и относительных показателей финансовой устойчивости. Анализ абсолютных (объемных) показателей деятельности страховой организации позволяет оценить ее мощь. К числу абсолютных (объемных) показателей деятельности страховой организации относятся:

· Объем страховых премий (СП)=(стр.010+стр.080), ф.№2;

· Объем страховых выплат (СВ)=(стр.030+стр.110), ф.№2;

· Величина собственного капитала страховщика (СК)=стр.490-(стр.475+стр.465+стр.224+стр.110),ф.№1;

· Величина страховых резервов (СР)=стр.590, ф.№1.

Анализ абсолютных показателей необходимо проводить в динамике по отчетным периодам деятельности страховой организации.

Проведем анализ абсолютных показателей страховой компании ЗАО «Поволжский страховой альянс» за период с 2004г. по 2006г. включительно. Как видно из таблицы Б.3 [Приложение ], в которой приведены результаты анализа, с 2004г. объем страховых премий вырос на 144%, величина собственного капитала организации возросла на 279%, также наблюдается рост страховых резервов – на 65%. По результатам анализа можно сделать вывод об увеличении мощи организации.

Однако более точно финансовую устойчивость страховой организации отражают относительные показатели. К ним относятся показатели платежеспособности, достаточности страховых резервов, ликвидности и зависимости страховщика от перестрахования.

Методика оценки платежеспособности, утвержденная приказом Минфина от 2 ноября 2001г. №90н, определяет нормативное соотношение активов страховщика и принятых им страховых обязательств. Данная оценка платежеспособности страховщика исходит из сопоставления фактического размера маржи платежеспособности (МПф) и нормативного (МПн), при этом должно соблюдаться условие МПф ³ МПн, где под маржой платежеспособности понимается часть активов, не связанная какими-либо обязательствами.

Гарантией обеспечения финансовой устойчивости страховщика являются экономически обоснованные страховые тарифы; страховые резервы, достаточные для исполнения обязательств по договорам страхования, сострахования, перестрахования, взаимного страхования; собственные средства. Страховые резервы и собственные средства страховщика должны быть обеспечены активами, соответствующими требованиями диверсификации, ликвидности, возвратности и доходности.

Собственные средства страховщиков включают в себя (за исключением обществ взаимного страхования, осуществляющих страхование исключительно своих членов) уставной капитал, резервный капитал, добавочный капитал, нераспределенную прибыль.

Для того, чтобы не допустить неплатежеспособности и банкротства страховых компаний, необходимо уже на ранней стадии выявить страховщиков, финансовое состояние вызывает опасение. Эта задача решается с помощью показателей оценки финансового положения страховой организации.

Поскольку финансовая устойчивость страховщиков зависит от большого числа различных факторов, то и анализ их финансового состояния может быть проведен только на основе исследования группы показателей, позволяющих составить представление о различных сторонах деятельности страховой организации.

Эти показатели представлены с одной стороны в виде твердо установленных нормативов, выполнение которых является обязательным для страховой организации, а с другой – в виде ориентировочных или рекомендательных параметров, целью которых является расширение представлений о деятельности страховщиков или их ранжирование. Показатели подразделяются на абсолютные, позволяющие дать количественную оценку потенциальных или реальных масштабов деятельности страховщика, и относительные, задача которых – сопоставить обязательства и возможности для их исполнения.

Среди применяемых в России официальных критериев оценки финансового положения страховщиков можно выделить показатели, которые позволяют оценивать финансовое положение претендента на получение страховой лицензии, и показатели, характеризующие финансовое состояние уже действующих на рынке страховщиков. В частности, законодательство устанавливает минимальный уровень уставного капитала, необходимого для начала деятельности страховой организации. В России он составляет 25 тыс. минимальных размеров месячной оплаты труда для страховщиков, не занимающихся страхованием жизни, и 35 тыс. минимальных размеров месячной оплаты труда для страховщиков, занимающихся страхованием жизни. Кроме того, при обращении страховой организации впервые за получением лицензии ее собственные средства ( оплаченный уставный капитал и другие ресурсы ) должны составлять определенный процент от суммы страховой премии, планируемой страховщиком на первом году деятельности. Например, по страхованию жизни собственные средства должны быть равны 15% от запланированных страховых взносов. По другим видам деятельности этот показатель колеблется от 15 до 30%.

Такие требования связаны, с одной стороны, с тем, что на начальном этапе деятельности у страховой организации нет других средств для выполнения своих обязательств, кроме уставного капитала, поскольку поступления страховых взносов первое время, как правило, крайне незначительны. С другой стороны, большой размер стартового капитала позволяет страховщику более уверенно планировать деятельность на страховом рынке, осуществлять достаточно крупные операции и тем самым иметь возможность выстоять в конкурентной борьбе.

Для оценки финансовой устойчивости и платежеспособности страховщиков после того, как они начали свою деятельность, законодательством установлено, что страховщики обязаны соблюдать установленное органом страхового надзора нормативное соотношение между активами и принятыми ими страховыми обязательствами (нормативную маржу платежеспособности), т.е. фактический размер свободных активов страховой организации (фактическая маржа платежеспособности) не должен быть ниже нормативной маржи. Расчет маржи платежеспособности страховщики обязаны производить ежеквартально.

Фактическая маржа платежеспособности рассчитывается как сумма уставного (складочного), добавочного и резервного капитала, нераспределенной прибыли прошлых лет и отчетного года, уменьшенная на величину нематериальных активов, непокрытых убытков отчетного года и прошлых лет, задолженности акционеров (участников) по взносам в уставный (складочный) капитал, стоимости акций организации, выкупленных у акционеров, дебиторской задолженности, сроки погашения которой истекли.

Нормативная маржа платежеспособности страховщиков по страхованию жизни равна 5% резерву по страхованию жизни, умноженному на поправочный коэффициент. Поправочный коэффициент определяется как отношение разности величины резерва по страхованию жизни и доли перестраховщиков в этом резерве к величине указанного резерва. В случае если поправочный коэффициент меньше 0,85, в целях расчета он принимается равным 0,85.

Расчет маржи платежеспособности ЗАО «Поволжский страховой альянс» приведен в таблице Б3 [см. Приложение ]. Как видно из таблицы в течение всего анализируемого периода выполняется неравенство: МПф³МПн, что свидетельствует об устойчивом положении организации. При оценке платежеспособности страховой организации следует обращать внимание на величину превышения фактического размера маржи платежеспособности на конец отчетного периода над нормативным. Как видно из таблицы, данный показатель составляет не менее 50%, что также характеризует предприятие как финансово устойчивое.

Показатели, характеризующие уровень платежеспособности страховой организации, должны помочь ответить на вопрос, насколько объем средств, находящихся в распоряжении страховщика, соответствует принятым на себя обязательствам, или, иными словами, какова достаточность собственного капитала страховой организации.

Чтобы оценить достаточность свободного собственного капитала, необходимо рассчитать уровень платежеспособности (Уп) по формуле(4):

Уп=(МПф – МПн)/МПн х 100%. (4)

Если значение показателя меньше 0, уровень покрытия считается недостаточным, от 0 до 25% - нормальным, от 26 до 50% уровень покрытия считается хорошим, от 51 до 75 – надежным и более 75% - отличный уровень покрытия. Расчет уровня платежеспособности приведен в таблице Б[см. Приложение ] Уровень покрытия страховой организации превышает 75%.

Анализируя финансовую устойчивость страховой организации необходимо рассмотреть показатели оценки достаточности страховых резервов. Наличие страховых резервов в предписанном размере служит гарантией платежеспособности страховщика и финансовой устойчивости проводимых страховых операций. Достаточность страховых резервов оценивается по видам страхования жизни или по видам страхования иным, чем страхование жизни, через одноименный коэффициент:

Кдср=СР ж(иж) / СПн Х 100%, (5)

где СРж - резервы по страхованию жизни (стр.510, ф.№1);

СРиж - резервы по видам страхования иным, чем страхование жизни

СПн – страховые премии-нетто по страхованию жизни (стр.010,ф.№2, страховые премии-нетто по видам страхования иным, чем страхование жизни (стр.080, ф.№2). Отношение суммы страховых резервов к нетто-премии по видам страхования должно быть не менее 100%.

Расчет коэффициента достаточности страховых резервов приведен в таблице Б5 [см.Приложение ] Как видно из таблицы отношение суммы страховых резервов к нетто-премии по видам страхования иным, чем страхование жизни , менее нормативного значения, и составляет на конец 2006г. 38%.

С позиции краткосрочной перспективы финансовое состояние страховой организации оценивается показателями ликвидности, в наиболее общем виде характеризующими ее возможность своевременно и в полном объеме обеспечить денежными средствами расчеты по страховым выплатам. Расчет коэффициентов ликвидности ЗАО «Поволжский страховой альянс» приведен в таблице Б6 [см. Приложение ]

Коэффициент текущей ликвидности (Кт.л.) - наиболее обобщающий показатель, отражающий достаточность оборотных средств у страховой организации, которые могут быть использованы ею для погашения своих краткосрочных обязательств, в том числе при наступлении страховых случаев:

Оборотные средства

Кт.л. = __________________________ (6)

Краткосрочные пассивы

Рекомендуемое значение данного коэффициента Кт.л>1,5. Как видим из таблицы Б6 значение Кт.л. в ЗАО «Поволжский страховой альянс» на протяжении рассматриваемого периода изменялось от 1,9 до 4,7, не опускаясь ниже рекомендуемого значения. Данный показатель имеет тенденцию к повышению, что свидетельствует об эффективности работы страховой организации по управлению активами, т.е. можно снижать значение коэффициента текущей ликвидности до уровня ниже, чем это практикуется в общепринятом финансовом анализе, без ущерба для текущего финансового состояния.

Коэффициент срочной ликвидности по своему смысловому значению аналогичен коэффициенту текущей ликвидности, однако исчисляется он по более узкому кругу оборотных активов:

Денежные средства +Краткосрочные фин.вложения

Кс.л. = __________________________________________________ (7)

Страховые резервы

Рекомендуемое значение данного коэффициента Кс.л.³1. По данным таблицы Б6, видно, что коэффициент текущей ликвидности на протяжении анализируемого периода оставался выше нормативного значения, и равен на конец 2006г. 1,41.

Коэффициент абсолютной ликвидности Ка.л. показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств:

Денежные средства

Ка.л. = ______________________________ (8)

Краткосрочные пассивы

Значение данного коэффициента с 2004г. по 2006г. включительно изменялось от 1,69 до 2,8, не опускаясь ниже рекомендуемого значения (0,1), и имеет тенденцию к повышению.

Приведенные коэффициенты не исчерпывают все многообразие способов оценки ликвидности страховщика. Но на основе проведенного анализа ликвидности и платежеспособности ЗАО «Поволжский страховой альянс» можно сделать выводы о способности организации к своевременному выполнению денежных обязательств, обусловленных законом или договором.

В рыночных условиях повышается ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечению эффективности их деятельности, по достижению высоких финансовых результатов. Рассматривая значимость и важность этого направления финансового анализа страховых организаций, необходимо остановиться, прежде всего, на экономической природе финансового результата.

Финансовый результат страховой организации – экономический итог финансово-хозяйственной деятельности страховщика за отчетный период в форме прибыли или убытка, отражающий успех или неудачу бизнеса, как в количественном, так и в качественном выражении.

Конечный финансовый результат деятельности страховщика слагается из доходов от проведения страховых, инвестиционных и финансовых операций, уменьшенных на сумму расходов по всем названным операциям. Финансовый результат (прибыль или убыток) является обобщающим качественным показателем деятельности страховой организации.

В условиях рынка страховщики осуществляют не только страховые операции, но и ряд других операций, свойственных любому хозяйственному субъекту. Таким образом, финансовый результат деятельности страховой организации представляет собой совокупный итог страховых, финансовых, инвестиционных и других операций. И, следовательно, полноценный анализ финансового результата предполагает изучение результатов каждого вида деятельности страховщика и факторов, влияющих на них, что должно найти отражение в системе показателей финансового состояния страховщика.[50]

Финансовый результат (прибыль или убыток) страховой организации выявляется путем сопоставления доходов и расходов страховщика. Доходом страховщика называется совокупная страховая сумма денежных поступлений на его счета в результате осуществления им страховой и иной, не запрещенной законодательством деятельности. К расходам страховой организации относятся затраты, связанные с осуществлением ее деятельности по видам операций. Определение доходов и расходов страховых организаций регламентируется ст.293 и 294 гл.25 Налогового кодекса РФ. Так, в соответствии со ст.293 Налогового кодекса РФ, к доходам страховых организаций относятся:

1. Доходы от страховой деятельности:

· Страховые премии (взносы) по договорам страхования, сострахования и перестрахования.

· Суммы уменьшения (возврата) страховых резервов, образованных в предыдущие отчетные периоды с учетом изменения доли перестраховщиков в страховых резервах;

· Вознаграждения и тантьемы по договорам перестрахования;

· Вознаграждения от страховщиков по договорам сострахования;

· Суммы возмещения перестраховщиками доли страховых выплат по рискам, переданным в перестрахование;

· Суммы процентов на депо премий по рискам, принятым в перестрахование;

· Суммы санкций за неисполнение условий договоров страхования, признанные должником добровольно либо по решению суда;

· Вознаграждения за оказание услуг страхового агента, брокера;

· Другие доходы, полученные при осуществлении страховой деятельности;

2. доходы от инвестиционной деятельности:

· доходы от размещения страховых резервов и собственных средств;

· прочие доходы;

3. доходы от финансовой и иной деятельности:

· суммы, поступившие в погашение дебиторской задолженности, списанной в предыдущие периоды на убытки;

· списанная кредиторская задолженность;

· проценты к получению;

· другие виды доходов и поступлений, относимые в соответствии с действующим законодательством на финансовые результаты.

Себестоимость страховых операций в широком смысле означает совокупность всех затрат страховщика на оказание страховой услуги, как непосредственных – страховых выплат и расходов на ведение дела, так и различных отчислений, предусмотренных действующим законодательством. Под себестоимостью в узком смысле понимаются расходы страховой организации на ведение дела.

Состав и структуру расходов страховщика определяют два экономических процесса: погашение обязательств перед страхователями и финансирование деятельности страховой организации.

К расходам страховой организации относятся расходы, понесенные при осуществлении страховой деятельности:

· суммы отчислений в страховые резервы;

· страховые выплаты по договорам страхования, сострахования и перестрахования;

· суммы страховых премий по рискам, переданным в перестрахование;

· вознаграждения и тантьемы по договорам перестрахования;

· суммы процентов на депо премий по рискам, переданным в перестрахование;

· вознаграждения страховщику по договорам сострахования;

· возврат части страховых премий;

· расходы по оплате организациям или отдельным лицам оказанных ими услуг, связанных со страховой деятельностью;

· другие расходы, непосредственно связанные со страховой деятельностью.

В составе расходов по страховой деятельности особое место занимают расходы на ведение дела, которые включают в себя расходы на оплату труда, хозяйственные и канцелярские товары, расходы на командировки, операционные и другие расходы. Источником финансирования расходов на ведение дела (РВД) является нагрузка в структуре страхового тарифа.

Как отмечалось, задача анализа финансовых результатов деятельности страховой организации заключается в выявлении не только конечного финансового результата, но и факторов, его обусловивших, а также в определении резервов увеличения доходов от основной (страховой) и инвестиционной деятельности.

Финансовый анализ целесообразно начать с рассмотрения формы №2-страховщик «Отчет о прибылях и убытках страховой организации», где количественно определены основные факторы конечных финансовых результатов деятельности страховщика. Концептуально финансовый результат деятельности страховой организации можно представить как :

П(У)=Д-Р, где (9)

П(У) – прибыль (убыток), Д – доходы, Р – расходы страховщика. При этом

Д=Дс.о. + Ди.о. + Д ф.о., (10)

где Дс.о. – доходы по страховым операциям, Ди.о. – доходы по инвестиционным операциям, Дф.о. – доходы по финансовым операциям.

Соответственно расходы :

Р=Рс.о. + Ри.о. + Р ф.о., (11)

где Рс.о. – расходы по страховым операциям, Ри.о. – расходы по инвестиционным операциям, Рф.о. – расходы по финансовым операциям.

В методике финансового анализа подчеркивается необходимость изучения реального результата страховых, финансовых и инвестиционных операций. Реальный результат деятельности страховщика представляет собой сальдо по всем видам операций за год. Сальдо по каждому виду деятельности может колебаться от прибыли до убытка, под воздействием различных внешних и внутренних обстоятельств.

Разделы I и II, а также строки 070, 170, 180-190 формы №2-страховщик содержат, по сути, факторное разложение маржинального дохода по страховым и инвестиционным операциям. Первичное факторное разложение исходит из двух каналов формирования дохода:

· дохода от страховых операций (полученные страховые премии минус сопряженные затраты);

· доходы от инвестиционных операций ( размещение средств страховых резервов минус сопряженные затраты).

При этом в отчете разграничены доходы от инвестирования средств страховых резервов по договорам страхования жизни и средствам по договорам страхования иным, чем страхование жизни. В свою очередь, нетто-премия определяется как разница брутто-премии и переменных затрат по данному направлению деятельности.

Общая формула факторного разложения конечных финансовых результатов деятельности страховой организации может быть выражена как общий маржинальный доход, т.е. как совокупность маржинальных доходов по страховым, инвестиционным и финансовым операциям:

П(У)=åМдо, (12)

где åМдо – совокупный маржинальный доход по страховым, инвестиционным и финансовым операциям:

åМдо= МДс.о. + Мди.о. + МДф.о., где (13)

МДс.о. – технический результат (выручка страховщика) по страховым операциям (суммы строк 070, 170 ф.№2);

МДи.о.- сальдо по инвестиционным операциям (разница стр.180 и стр.190,ф.№2);

МДф.о. – сальдо по финансовым операциям (стр.210-220+230-200,ф.№2).

Найдем МДс.о. по формуле:

МДс.о.Ж=СПн+ДИЖ-Оун+ИРСЖн-РВСОн-РИЖ, (14)

МДс.о.ИЖ=СПн+ИРНПн-Сун+ИДР-ОРПМ-ОФПБ-РВСОн (15)

Где МДс.о.Ж – маржинальный доход по страхованию жизни; МДс.о.ИЖ – маржинальный доход по страхованию иному, чем страхование жизни; СПн – страховые премии (взносы) по видам страхования – нетто перестрахование; ДИЖ- доходы по инвестициям по страхованию жизни; Оун оплаченные убытки (страховые выплаты) – нетто-перестрахование; ИРСЖн- изменение резервов по страхованию жизни – нетто-перестрахование; РВСОн- расходы по ведению страховых операций по видам страхования – нетто-перестрахование; РИЖ – расходы по инвестициям по страхованию жизни; ИРНПн- изменение резерва незаработанной премии – нетто-перестрахование; Сун- состоявшиеся убытки – нетто-перестрахование; ИДР- изменение других резервов; ОРПМ- отчисления в резерв предупредительных мероприятий; ОФПБ- отчисления в фонды пожарной безопасности.

МДи.о = ДИ-РИ (16)

где ДИ –доходы по инвестициям, РИ-расходы

МДф.о. = ОД-ОР+ВРД-ВРР-УР (17)

где ОД (ОР) – операционные доходы (расходы), кроме связанных с инвестициями; ВРД (ВРР) – внереализационные доходы (расходы), кроме дооценки финансовых вложений; УР –управленческие расходы.

Расчет совокупного маржинального дохода

| 2004г. | 2005г. | 2006г. | |

| МДс.о.Ж | 0 | - | - |

| МДс.о.ИЖ | 6713 | 10789 | 6456 |

| Мди.о. | 408 | 922 | 850 |

| МДф.о. | (8685) | (9824) | (7301) |

| åМдо | (1564) | 1887 | 5 |

Как видно из таблицы, финансовый результат деятельности ЗАО «Поволжский страховой альянс» в 2005 и 2006 гг. положительный, несмотря на отрицательный результат финансовых операций. Основную прибыль организация получает в результате проведения операций по страхованию иному, чем страхование жизни.

Анализ страховых операций, как специфическое направление финансового анализа страховой организации, представляет собой оценку эффективности управления страховым портфелем (в части его сбалансированности и доходности) с целью принятия управленческих решений. Информационной базой для анализа страховых операций служит финансовая (бухгалтерская) и статистическая отчетность страховой организации.

Анализ страховых операций проводится в рамках определенной совокупности – страхового портфеля. Страховой портфель – это фактическое количество застрахованных объектов или число договоров страхования, документально подтвержденных в делах страховщика. В Законе РФ «Об организации страховой деятельности на территории РФ» страховой портфель определяется как обязательства страховщика, принятые им по договорам страхования. Величина обязательств страховщика определяется объемом страховой премии (стр.010, стр.080 ф.№2 – страховщик «Отчет о прибылях и убытках страховой организации»). Реальный страховой портфель отличается от расчетного. Это значит, что страховые тарифы, рассчитанные для ожидаемого портфеля, применяются для портфеля с другими характеристиками.

Формирование рационального страхового портфеля – фундамент всей дальнейшей страховой деятельности страховщика. В общем виде сбалансированный страховой портфель можно оценить через одноименный коэффициент Кс.с.п., исчисляемый как отношение суммы нетто-премии к объему брутто-премии и изменениям страховых резервов:

Кс.с.п = СПн / (СПб + ИСР) (18)

где СПн – страховые премии (взносы) – нетто-перестрахование (стр.010, стр.080, ф.№2);

СПб – страховые премии (взносы), всего (стр.011, стр. 081, ф.№2);

ИСР – изменения страховых резервов ( стр.040, стр.090, ф.№2).

Расчет данного коэффициента представлен в таблице Б7[см.Приложение ] Коэффициент сбалансированности страхового портфеля показывает долю превышения поступлений над выплатами, т.е. обеспеченность страховых выплат средствами страховых резервов. Рекомендованное значение Кс.с.п по накопительным видам страхования составляет 20, по рисковым видам страхования – более 50. Как видим из таблицы Б7, данный коэффициент превышает нормативное значение и равен на конец 2006г. 78%, что свидетельствует о правильности построения тарифных ставок по видам страхования иным, чем страхование жизни. Можно сделать вывод, что в страховой организации правильно осуществляется андеррайтинг по уже заключенным договорам, и что страховой портфель организации является сбалансированным. Равновесие страхового портфеля – это оценка финансовой устойчивости страховых операций. Анализ финансовой устойчивости страховых операций непосредственно связан с анализом страхового портфеля, который, по сути, выявляет специфику деятельности страховщика. Эффективность страховых операций ПЭс.о. можно определить как отношение технического результата к нетто-премии:

ПЭс.о. = ВС / СПн х 100%, (19)

Где ВС – выручка страховщика или технический результат по операциям страхования(стр.010-стр.030; стр.080 – 110, ф.№2). Значение ПЭс.о. должно быть больше 15%. По результатам проведенного анализа эффективности страховых операций [см. таблица Б7 Приложение ], из которых видно, что значение ПЭс.о. до начала 2006г. превышало 15%, можно судить о превышении объема страховых премий над объемом страховых выплат. На конец 2006г. этот показатель равен 11%, т.е. эффективность страховых операций снизилась.

Для оценки эффективности политики страховой компании рассчитывается показатель рентабельности страховых операций на рубль собственного капитала (ПРс.к.)

ПРск=ЧП/СК х 100%. (20)

Этот коэффициент показывает максимальный доход на 1 руб. собственного капитала. Как видно из таблицы Б8 [см. Приложение ], рентабельность страховых операций снизилась на 6,09% на конец 2006г., что связано с ростом собственного капитала и одновременным снижением чистой прибыли.

При анализе финансово-экономической ситуации в страховой компании используется показатель рентабельности страховых операций в расчете на рубль себестоимости. Под себестоимостью понимается отношение расходов страховщика (суммы страховых выплат, отчислений в страховые резервы и расходов на ведение дела) к объему страховой премии. Отношение чистой прибыли к себестоимости – устаревший показатель страховой деятельности, который был, применим в условиях плановой экономики. В современных условиях чаще соотносят чистую прибыль с объемом страховых взносов, получая значение рентабельности страховых операций на рубль страховых взносов:

ПРс.о.=ЧП/СП, (21)

Где ЧП – чистая прибыль (стр.300,ф№2); СП – объем страховых премий (стр.010, стр.080, ф.№2). Полученные значения [таблица Б8 Приложение ], показывают, какой доход получил страховщик в течение года с 1 руб. страховой премии.

Выводы

В данной главе был проведен финансовый анализ деятельности страховой организации ЗАО «Поволжский страховой альянс». Были рассмотрены и проанализированы следующие показатели:

· Структура баланса и оценка ликвидности баланса;

· Показатели ликвидности и платежеспособности организации;

· Показатели финансовой устойчивости;

· Показатели рентабельности и эффективности страховых операций.

По итогам исследования ЗАО «Поволжский страховой альянс» можно сделать вывод о том, что в краткосрочной перспективе компания с высокой вероятностью обеспечит выполнение всех своих финансовых обязательств в полном объеме, а в среднесрочной перспективе исполнение обязательств по страховым договорам будет гарантировано в условиях сохранения стабильности макроэкономических и рыночных (рынок страхования) показателей.

В результате проведенного анализа, стала видна положительная динамика показателей деятельности организации.

Заключение

В данной дипломной работе были изучены особенности организации бухгалтерского учета и финансового анализа страховой организации на примере ЗАО «Поволжский страховой альянс».

В первой главе были рассмотрены теоретические основы бухгалтерского учета в страховых организациях. Система бухгалтерского учета страховых организаций отличается от других отраслей экономике, что обусловлено спецификой страхования. Страховое дело во многом отличается от других видов предпринимательской деятельности. Прежде всего, это высокая ответственность, которая лежит на страховщике: в случае принятия неверных решений ущерб будет нанесен не только самому страховщику, но и большому кругу страхователей.

Страхование затрагивает финансовые интересы большого количества потребителей, в том числе значительной части населения, и поэтому является одним из наиболее регулируемых видов бизнеса, к которому предъявляются повышенные требования к финансовой отчетности. В работе были рассмотрены законодательные акты, регулирующие бухгалтерский учет и отчетность страховых организаций. Также были изучены принципы и задачи бухгалтерского учета.

Одной из особенностей организации бухгалтерского учета в страховых компаниях является применяемый ими План счетов. В настоящее время страховыми организациями применяется План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31 октября 2000 г. N 94н с учетом дополнений и особенностей применения. Помимо счетов, входящих в стандартный План счетов, вводится счета, применяемые страховыми организациями.

Во второй главе дипломной работы особенности организации бухгалтерского учета были рассмотрены на примере ЗАО «Поволжский страховой альянс».

Анализ финансовой деятельности ЗАО «Поволжский страховой альянс» представлен в третьей главе. В дипломной работе проанализированы данные за 2004 – 2006гг. Анализ проводился по следующим направлениям:

· Анализ имущественного и финансового потенциала страховщика;

· Анализ относительных и абсолютных показателей финансовой устойчивости;

· Оценка финансового результата как общего итога деятельности страховой организации.

В процессе работы был использован широкий круг источников.

Список использованных источников

1 Налоговый кодекс Российской Федерации [Электронный ресурс] : (часть первая) от 31.07.1998 N 146-ФЗ : (принят ГД ФС РФ 16.07.1998) : (ред. от 02.02.2006) / ЗАО «Консультант Плюс» . – ИБ СПС Консультант Плюс

2 Федеральный закон №129-ФЗ «О бухгалтерском учете» от 21.11. 1996г. (с изменениями на 03.11.2006г.)

3 Приказ Минфина России от 04.09.2001г. №69н «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

4 Приказ Минфина России от 08.12.2003г. №113н «О формах бухгалтерской отчетности, представляемой в порядке надзора» (с изменениями на 09.04.2007г.)

5 Приказ Минфина России от 21.02.1997г. №17 «Об особенностях публикации годовой бухгалтерской отчетности страховыми организациями».

6 Письмо Минфина России от 14.08.2007г. № 03-0306/313 «О налогообложении и бухгалтерском учете страховых организаций».

7 Письмо Минфина России от 16.09.2005г. №03-03-04/3/8 «О вопросах бухгалтерского учета и налогообложения страховых организаций».

8 Письмо Департамента страхового надзора Минфина России от 17.03.2000г. № 24-07/06 «О составе типовых форм годовой бухгалтерской отчетности, представляемых страховыми организациями в порядке надзора».

9 Положение о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств / утверждено Приказом Минфина РФ №90н от 02.11.2001г., с изменениями и дополнениями.

10 Правила формирования страховых резервов по страхованию иному, чем страхование жизни/ утв. Приказом Минфина РФ от 11.06.2002г.

11 Правила размещения страховщиками средств страховых резервов/ утв. Приказом Минфина РФ № 100н от 08.08.2005г

12 Аудиторская деятельность в страховании: учебное пособие/ под ред. Шеремета А.Д. – М.: ИНФРА-М, 1997г.

13 Аудит страховых компаний/ Алекринский А.Л., Архангельский Т.А., Асабина С.Н. – М.: Финстатинформ, 1995г.

14 Страховой рынок России и малое предпринимательство: Учебник/Архангельский В.Д., Кузнецова Н.П.. – СПб.,1995г.

15 Финансовый анализ: методы и процедуры: учебник/ Ковалев В.В. – М.: изд. Финансы и статистика, 2002г.

16 Бухгалтерский учет в страховых компаниях: учебное пособие/ Вещунова Н.Л.-М.: Проспект, 2007г.

17 Особенности бухгалтерского учета в страховых компаниях/ Кузьминов Н.Н. - изд. второе, доп. и переработанное. – М.:АНКИЛ, 2000г.

18 Страхование: учебник/под ред. Т.А.Федоровой – 2-ое издание переработанное и дополненное –М.: изд. ЭКОНОМИСТ, 2004г.

19 Особенности бухгалтерского учета в коммерческих страховых организациях/ Каспина Т.И., Логвинова И.Л.- М.:Маркет ДС, 2007г.

20 Основы страхования: учебник/ Гвозденко А.А.- М.: изд. Финансы и статистика, 2006г.

21 Бухгалтерский учет в страховых компаниях: Учебное пособие/ Бургонова Г. Н., Васина И. Г. – СПб.: СПбГИЭА, 1999г.

22 Бухгалтерский учет в страховых компаниях: Учебно-практ. Пособие/ Фомина Л.Ф. -СПб.: Издательский торговый дом «Герда»,2000г.

23 Бухгалтерский учет в страховых организациях: Учебник для ВУЗов/ Дубовина Т.А. - М.: Юнити-Дана, 2000г.

24 Финансовый анализ в вопросах и ответах: учебное пособие/Миллер Н.Н.- М.: ТК Велби, изд. Проспект, 2005г.

25 Аудит: общий, банковский, страховой: учебник/ Суйц В.П., Ахматбеков А.Н., Дубровина Т.А. – М.: ИНФРА-М,2001г.

26 Методика финансового анализа: учебник/ Шеремет А.Д., Негашев Е.В.- М.: ИНФРА-М, 1999г.

27 Основы страховой деятельности / Грищенко Н.Н. - М.: изд. Финансы и статистика, 2006г.

28 Страховое дело: учебник/ под ред. Рейтмана Л.И. – М.: Рость, 1992г.

29 Финансовый анализ: учебное пособие/ Маркарьян Э.А., Герасименко Г.П., Маркарьян С.Э.- М.: ИД ФБК-ПРЕСС, 2002г.

30 Оценка надежности страховых компаний/ Тихонов С. – Экономика и жизнь, №3, 1996г.

31 Отечественная и зарубежная теория и практика анализа финансового состояния страховщиков/ Фадейкина Н.В. – Новосибирск: Аваль: Сибирская финансовая школа, №4,5, 1996г.

32 Анализ и управление финансовой устойчивостью предприятия: учебно-практическое пособие/ Грачев А.В.-М.:Финпресс, 2002г.

33 Основы страховой деятельности / под ред. Федоровой Т.А. – М.: БЭК, 2002г.

34 Финансовый анализ страховых организаций: учебное пособие/ Куликов С.В. – Новосибирск: изд. Сибирское соглашение,2006г.

35 Платежеспособность страховой организации: учебник/Орланюк-Малицкая Л.А.-М.:ИЦ СО АНКИЛ,1993г.

36 Анализ хозяйственного состояния предприятия/ Ковалев А.Н., Привалов В.П.- М.: Центр экономики и маркетинга, 1999г.

37 Финансовый анализ страховых организаций: учебное пособие/ Куликов С.В. – Новосибирск: изд. Сибирское соглашение,2006г..

38 Основы финансового менеджмента: учебное пособие/Балабанов И.Т.-3-е издание, переработанное и дополненное - М.: Финансы и статистика, 2000г.

39 Финансовый анализ: управление капиталом. Выбор инвестиций. Анализ отчетности/ Ковалев В.В.- 2ое издание, перераб. и доп.- М.:Финансы и статистика, 1997г.

40 Курс финансовых вычислений / Ковалев В.В., Уланов В.А.-М.: Финансы и статистика, 1999г.

41 Управление финансами предприятия/ Войтко Т.Г., Казачок И.В. – Новосибирск, 1992г.

42 Основные финансовые показатели страховой компании/ Гомеля В. – Финансовая газета, №12, 1999г.

43 Страхование: бухгалтерские и налоговые аспекты/ Рябенькая Т.Ю.- издательство «Горячая линия бухгалтера», 2005г.

44 Финансовый менеджмент страховщика: учебное пособие для вузов/ Юрченко Л.А.-М.: ЮНИТИ-ДАНА, 2001г.

45 Текущая финансовая оценка страховщика/ Масленченков Ю., Команов В.- Финансовый бизнес, №8, 1996г.

46 Страховой рынок России и малое предпринимательство: Учебник/Архангельский В.Д., Кузнецова Н.П.. – СПб.,1995г.

47 Страхование: учебное пособие / Сплетухов Ю.А. - М.: ИНФРА-М, 2006г.

48 Финансовый анализ: методы и процедуры: учебник/ Ковалев В.В. – М.: изд. Финансы и статистика, 2002г.

49 Финансовая бухгалтерия/ Ревеко П., Вольфман Б., Кисилева Т. – М.: Инфо–софт, 1994г.

50 Платежеспособность страховой организации: учебник/Орланюк-Малицкая Л.А.-М.:ИЦ СО АНКИЛ,1993г.

51 «Бухгалтерская отчетность страховых организаций»: статья/ Ф.Н. Филина – журнал [электронный ресурс] «Российский бухгалтер», 25.04.2007г.

Приложение А

План счетов

Таблица А.1 – Рабочий план счетов бухгалтерского учета финансово хозяйственной деятельности ЗАО «Поволжский страховой альянс»

| Код счета | Наименование счета | № субсчета | Наименование субсчета | ||||||||

| 1 | 2 | 3 | 4 | ||||||||

| 01 | Основные средства | ||||||||||

| 02 | Амортизация основных средств | ||||||||||

| 04 | Нематериальные активы | ||||||||||

| 05 | Амортизация нематериальных активов | ||||||||||

| 08 | Вложения во внеоборотные активы | 08.1 | Приобретение земельных участков | ||||||||

| 08.2 | Приобретение объектов природопользования | ||||||||||

| 08.3 | Строительство объектов основных средств | ||||||||||

| 08.4 | Приобретение объектов основных средств | ||||||||||

| 08.5 | Приобретение нематериальных объектов | ||||||||||

| 10 | Материалы | 10.1 | Сырье и материалы | ||||||||

| 10.3 | Топливо | ||||||||||

| 10.5 | Запчасти | ||||||||||

| 10.6 | Прочие материалы | ||||||||||

| 10.8 | Строительные материалы | ||||||||||

| 10.9 | Инвентарь и хозяйственные принадлежности | ||||||||||

| 19 | НДС по приобретенным ценностям | 19.1 | НДС при приобретении основных средств | ||||||||

| 19.2 | НДС при приобретении Н.А. | ||||||||||

| 19.3 | НДС по материальным запасам | ||||||||||

| 20 | Основное производство | ||||||||||

| 22 | Выплаты по договорам страхования, сострахования и перестрахования | 22.1 | Страховые выплаты по договорам страхования (основным) | ||||||||

| 22.2 | Страховые выплаты по договорам сострахования | ||||||||||

| 22.3 | Страховые выплаты по договорам принятым в перестрахование | ||||||||||

| 22.4 | Доля перестраховщиков в страховых выплатах | ||||||||||

| 22.5 | Возврат страховых премий (взносов) и выкупные суммы | ||||||||||

| 25 | Общепроизводственные расходы | ||||||||||

| 26 | Общехозяйственные расходы | ||||||||||

| 50 | Касса | 50.1 | Касса операции | ||||||||

| 50.2 | Операционная касса | ||||||||||

| 50.3 | Денежные документы | ||||||||||

| 51 | Расчетные счета | ||||||||||

| 58 | Финансовые вложения | 58.1 | Паи и акции | ||||||||

| 58.2 | Долговые ценные бумаги | ||||||||||

| 60 | Расчеты с поставщиками и подрядчиками | ||||||||||

| 62 | Расчеты с покупателями и заказчиками | 62.1 | Расчеты с покупателями | ||||||||

| 62.2 | Расчет плановыми платежами | ||||||||||

| 62.3 | Авансы полученные | ||||||||||

| 62.4 | Векселя полученные | ||||||||||

| 68 | Расчеты по налогам и сборам | 68.1 | Налог на доходы | ||||||||

| 68.2 | НДС | ||||||||||

| 68.3 | Милиция | ||||||||||

| 68.4 | Налог на имущество | ||||||||||

| 68.5 | Налог на прибыль | ||||||||||

| 68.7 | Налог на загрязнение | ||||||||||

| 68.8 | Налог на автомобильные дороги | ||||||||||

| 69 | Расчеты по социальному страхованию | 69.1 | Социальное страхование | ||||||||

| 69.2 | Пенсионное страхование | ||||||||||

| 69.3 | Медицинское страхование | ||||||||||

| 69.5 | Соц. страхование от несчастных случаев | ||||||||||

| 70 | Расчеты с персоналом по оплате труда | ||||||||||

| 71 | Расчеты с подотчетными лицами | ||||||||||

| 73 | Расчеты с персоналом по прочим операциям | 73.1 | По предъявленным займам | ||||||||

| 73.2 | По возмещению ущерба | ||||||||||

| 73.3 | Прочие | ||||||||||

| 76 | Расчеты с разными дебиторами и кредиторами | 76.1 | Страхование | ||||||||

| 76.2 | Расчеты по претензиям | ||||||||||

| 76.3 | Материалы, прочие реактивы | ||||||||||

| 76.5 | Алименты | ||||||||||

| 77 | Расчеты по страхованию, сострахованию и перестрахованию | 77.1 | Расчеты по страховым премиям (взносам) со страхователями | ||||||||

| 77.2 | Расчеты со страховщиками, участниками договора страхования | ||||||||||

| 77.3 | Расчеты по договорам, принятым в перестрахование | ||||||||||

| 77.4 | Расчеты по договорам, переданным в перестрахование | ||||||||||

| 77.5 | Расчеты по страховым премиям (взносам) со страховыми агентами, страховыми брокерами» | ||||||||||

| 77.6 | Расчеты по депо премий | ||||||||||

| 77.7 | Расчеты со страховыми агентами, страховыми брокерами по вознаграждению | ||||||||||

| 80 | Уставной капитал | ||||||||||

| 83 | Добавочный капитал | 83.1 | По переоценке | ||||||||

| 83.2 | Пополнение капитала за счет целевых средств | ||||||||||

| 84 | Нераспределенная прибыль | ||||||||||

| 90 | Продажи | 90.1 | Выручка | ||||||||

| 90.2 | Себестоимость продаж | ||||||||||

| 90.3 | НДС | ||||||||||

| 90.9 | Прибыль/убыток | ||||||||||

| 91 | Прочие доходы и расходы | 91.1 | Прочие доходы и расходы | ||||||||

| 91.2 | Прочие расходы | ||||||||||

| 91.9 | Сальдо прочих доходов и расходов | ||||||||||

| 92 | Страховые премии (взносы) | 92.1 | Страховые премии (взносы) по договорам страхования (основным) | ||||||||

| 92.2 | Страховые премии (взносы) по договорам сострахования | ||||||||||

| 92.3 | Страховые премии (взносы) по договорам, принятым в перестрахование | ||||||||||

| 92.4 | Страховые премии (взносы) по договорам, переданным в перестрахование | ||||||||||

| 94 | Недостачи и потери от порчи ценностей | ||||||||||

| 95 | Резерв незаработанной премии | 95.1.1 | Резерв незаработанной премии | ||||||||

| 95.1.2 | Доля перестраховщиков в резерве незаработанной премии | ||||||||||

| 95.1.3 | Результат изменения резерва незаработанной премии | ||||||||||

| 95.1.4 | Результат изменения доли перестраховщиков в резерве незаработанной премии | ||||||||||

| 95.2.1 | Резерв заявленных убытков | ||||||||||

| 95.2.2 | Доля перестраховщиков в резерве заявленных убытков | ||||||||||

| 95.2.3 | Результат изменения резерва заявленных убытков | ||||||||||

| 95.2.4 | Результат изменения доли страховщиков в резерве заявленных убытков | ||||||||||

| 95.3.1 | Резерв произошедших, но незаявленных убытков | ||||||||||

| 95.3.2 | Доля перестраховщиков в резерве произошедших, но незаявленных убытков | ||||||||||

| 95.3.3 | Результат изменения резерва произошедших, но незаявленных убытков | ||||||||||

| 95.3.4 | Результат изменения доли перестраховщиков в резерве произошедших, но не заявленных убытков | ||||||||||

| 95.4 | Резерв по страхованию жизни | ||||||||||

| 95.4.1 | Результат изменения резерва по страхованию жизни | ||||||||||

| 95.5 | Стабилизационный резерв | ||||||||||

| 95.5.1 | Результат изменения стабилизационного резерва | ||||||||||

| 95.6 | Резерв выравнивания убытков | ||||||||||

| 95.6.1 | Результат изменения резерва выравнивания убытков | ||||||||||

| 97 | Расходы будущих периодов | ||||||||||

| 98 | Доходы будущих периодов | ||||||||||

| 99 | Прибыли/убытки | 99.1 | Прибыль от обычных видов деятельности | ||||||||

| 99.4 | Налог на прибыль | ||||||||||

| Разделы актива (пассива) баланса | 2004г. | 2005г. | 2006г. | Абс. Откл., тыс.руб. | Тепм роста,% | ||||||

| Абс. | В % к итогу | Абс. | В % к итогу | Абс. | В % к итогу | ||||||

| АКТИВ | |||||||||||

| I.Оборотные активы | |||||||||||

| Денежные средства | 15814 | 59,8 | 26943 | 49,45 | 31586 | 50,75 | 15772 | 99,7 | |||

| Инвестиции | - | - | 1885 | 3,46 | 5710 | 9,2 | 5710 | ||||

| ДЗ по операциям страх., перестрах. и прочая (до 12 месяцев) | 5533 | 20,9 | 14594 | 26,79 | 15403 | 24,75 | 9870 | 178 | |||

| Доля перестраховщиков в РНП и РУ | 3467 | 13,1 | 9612 | 17,6 | 7478 | 12 | 4011 | 116 | |||

| Прочая ДЗ | - | - | - | - | - | - | - | - | |||

| Другие оборот. активы | - | - | - | - | - | - | - | - | |||

| ИТОГО I | 24814 | 93,8 | 53034 | 97,3 | 60177 | 96,7 | 35363 | 142,5 | |||

| II. Внеоборотные активы | |||||||||||

| Основные средства | 1241 | 4,69 | 973 | 1,8 | 1264 | 2 | 23 | 1,85 | |||

| Запасы | 385 | 1,45 | 474 | 0,9 | 797 | 1,3 | 412 | 107 | |||

| Нематериальные активы | - | - | - | - | - | - | - | - | |||

| Незаверш. строительство | 21 | 0,07 | - | - | - | - | (21) | - | |||

| Другие внеоб. активы | - | - | - | - | - | - | - | - | |||

| ИТОГО II | 1647 | 6,2 | 1447 | 2,7 | 2061 | 3,3 | 414 | 25 | |||

| ВСЕГО АКТИВ | 26461 | 100 | 54481 | 100 | 62238 | 100 | 35777 | 135 | |||

| ПАССИВ | |||||||||||

| I Привл. капиталы | |||||||||||

| Страховые резервы | 13601 | 51,4 | 26525 | 48,69 | 22450 | 36,07 | 8849 | 65 | |||

| Кредиторская задолженность | 3648 | 13,8 | 6285 | 11,57 | 5286 | 8.49 | 1638 | 44,9 | |||

| Резервы ПР и ПМ | 172 | 0,7 | 201 | 0,37 | 227 | 0,36 | 55 | 32 | |||

| ИТОГО I | 17421 | 65,8 | 33011 | 60,6 | 27963 | 44,9 | 10542 | 60,5 | |||

| II. Собственный капитал | |||||||||||

| Уставной капитал | 10600 | 40,1 | 21460 | 39,38 | 34260 | 55,06 | 23660 | 223 | |||

| Нераспределенная прибыль (убыток) | (1560) | (5,9) | 10 | 0,02 | 15 | 0,02 | 1575 | ||||

| Фонды и резервы-нетто-перестрахование | - | - | - | - | - | - | - | ||||

| ИТОГО II | 9040 | 34,2 | 21470 | 39,4 | 34275 | 55,1 | 25235 | 279 | |||

| ВСЕГО ПАССИВ | 26461 | 100 | 54481 | 100 | 62238 | 100 | 35777 | 135 | |||

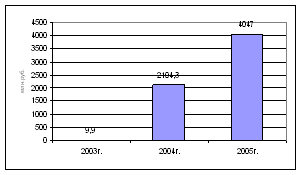

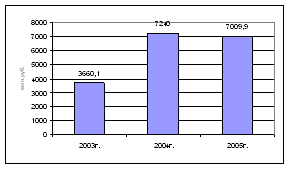

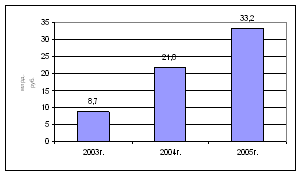

Таблица Б.3 – абсолютные показатели деятельности ЗАО «Поволжский страховой альянс

| Показатель | 2004г. | 2005г. | 2006г. | Изменение | |

| Абс. | % | ||||

| Объем страховых премий | 24064 | 42878 | 58851 | 34787 | 144,56 |

| Объем страховых выплат | 9730 | 19655 | 34014 | 24284 | 249 |

| Величина собств.капитала | 9040 | 21470 | 34275 | 25235 | 279,15 |

| Величина страховых резервов | 13601 | 26525 | 22450 | 8849 | 65,06 |

Таблица Б.4 Расчет маржи платежеспособности

| 2004г. | 2005г. | 2006г. | Изменение | |||||||||

| 2004г. | 2005г. | 2006г. | ||||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | Начало периода | Конец периода | Абс. | % | Абс. | % | Абс. | % | |

| МПф | 5196 | 7799 | 7799 | 20497 | 20497 | 33011 | 2603 | 50 | 12698 | 163 | 12514 | 61 |

| Мпн | 1420 | 3841 | 3841 | 6860 | 6860 | 9416 | 2421 | 170 | 3020 | 79 | 2556 | 37 |

| Мпо | 3776 | 3958 | 3958 | 13637 | 13637 | 23595 | 182 | 4,8 | 9678 | 245 | 9958 | 73 |

| Уп(%) | 266 | 103 | 103 | 199 | 199 | 251 | 163 | 95 | 52 | |||

Таблица Б.5 Расчет коэффициента достаточности страховых резервов

| 2004г. | 2005г. | 2006г. | Изменение | |||||||||

| 2004г. | 2005г. | 2006г. | ||||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | Начало периода | Конец периода | Абс. | % | Абс. | % | Абс. | % | |

| СРж | 13 | - | - | - | - | - | (13) | |||||

| Сриж | 5878 | 13601 | 13601 | 26525 | 26525 | 22450 | 7723 | 131 | 12924 | 95 | (4075) | |

| СПн(ж) | 13 | 60 | 60 | - | - | - | 47 | 361 | (60) | - | ||

| СПн(иж) | 8873 | 24004 | 24004 | 42878 | 42878 | 58851 | 15131 | 171 | 18874 | 79 | 15973 | 37 |

| Кд.с.р.(ж) | 100% | - | - | - | - | - | ||||||

| Кд.с.р.(иж) | 66% | 57% | 57% | 62% | 62% | 38% | ||||||

Таблица Б.6 Расчет коэффициентов ликвидности

| 2004г. | 2005г. | 2006г. | Изменение | |||||||||

| 2004г. | 2005г. | 2006г. | ||||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | Начало периода | Конец периода | Абс. | % | Абс. | % | Абс. | % | |

| 1.ДС | 15500 | 15814 | 15814 | 26943 | 26943 | 31586 | 314 | 2 | 11129 | 70 | 4643 | 17 |

| 2.КФВ | - | - | - | - | - | - | - | - | - | - | - | - |

| 3.СР | 5891 | 13601 | 13601 | 26525 | 26525 | 22450 | 7710 | 130 | 12924 | 95 | (4075) | - |

| 4.ОС | 17561 | 21347 | 21347 | 43422 | 43422 | 9971 | 3786 | 22 | 22075 | 103 | (33451) | - |

| 5.КП | 9173 | 6935 | 6935 | 9971 | 52699 | 11114 | (2238) | - | 3036 | 44 | (41585) | |

| Ка.л. | 1,69 | 2,28 | 2,28 | 2,7 | 2,7 | 2,8 | ||||||

| Кс.л. | 2,63 | 1,16 | 1,16 | 1,02 | 1,02 | 1,41 | ||||||

| Кт.л. | 1,9 | 3,1 | 3,1 | 4,4 | 4,4 | 4,7 | ||||||

Таблица Б.7 Расчет коэффициента сбалансированного страхового портфеля и показателя эффективности страховых операций

| 2004г. | 2005г. | 2006г. | Изменение | |||||||||

| 2004г. | 2005г. | 2006г. | ||||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | Начало периода | Конец периода | Абс. | % | Абс. | % | Абс. | % | |

| ВС | 1473 | 6713 | 6713 | 10789 | 10789 | 6456 | 5240 | 356 | 4087 | 61 | (4333) | - |

| СПн | 8888 | 24064 | 24064 | 42878 | 42878 | 58851 | 15176 | 171 | 18814 | 78 | 15973 | 37 |

| СПб | 11093 | 39316 | 39316 | 73308 | 73308 | 73735 | 28223 | 254 | 33992 | 86 | 427 | 0,6 |

| ИСР | 2228 | 2720 | 2720 | 3597 | 3597 | 1590 | 492 | 22 | 877 | 32 | (2007) | |

| Кс.с.п. | 67 | 57 | 57 | 56 | 56 | 78 | ||||||

| ПЭс.о. | 17 | 28 | 28 | 25 | 25 | 11 | ||||||

Таблица Б.8 Расчет рентабельности страховых операций

| 2004г. | 2005г. | 2006г. | Изменение | |||||||||

| 2004г. | 2005г. | 2006г. | ||||||||||

| Начало периода | Конец периода | Начало периода | Конец периода | Начало периода | Конец периода | Абс. | % | Абс. | % | Абс. | % | |

| ЧП | 41 | (1564) | (1564) | 1570 | 1570 | 5 | (1605) | - | 3134 | 60,7 | (1565) | - |

| СК | 6004 | 9040 | 9040 | 21470 | 21470 | 34275 | 3036 | 51 | 12430 | 138 | 12805 | 60 |

| СП | 11093 | 39256 | 39256 | 73308 | 73308 | 73735 | 28163 | 254 | 34052 | 87 | 427 | 0,6 |

| ПРск | 0,7 | - | - | 7 | 7 | 0,01 | ||||||

Похожие работы

... , Санкт-Петербургское, Саратовское, Челябинское. РО ФКЦБ переданы вопросы регистрации проспектов эмиссий большинства эмитентов, вопросы лицензирования, аттестации специалистов, контроля за деятельностью профессиональных участников на региональных рынках. ФКЦБ подписало соглашения о сотрудничестве в области развития региональных рынков с администрациями Москвы, Санкт-Петербурга, Екатеринбурга и ...

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... М., 1995. 116. Клюкач В.А. Состояние и развитие аграрной экономической науки в России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2000. – №6. 117. Князева И.В. Антимонопольная политика в России:учебное пособие для студентов вузов обучающихся по специальности «Нац.экономика»/М.:Омега-Л, 2006. 526 с. 118. Ковалевская Л. Права надо защищать // Вечерний Ставрополь. ...

... . К настоящему времени сложилась определённая система регулирования деятельности коммерческих банков, которая постоянно совершенствуется с учётом нашей практики и мирового опыта. 2. Анализ тенденций развития банковской системы России 2.1 История развития банковской системы Российской Федерации Считается, что начало банковской деятельности в России было положено в первой половине XVIII в. ...

0 комментариев