Навигация

1. ЗАГАЛЬНИЙ ПЛАН АУДИТУ

Найважливішим методологічним принципом аудиту є планування.

Планування - це вироблення головної стратегії і конкретних підходів до характеру, періоду, а також часу проведення аудиту.

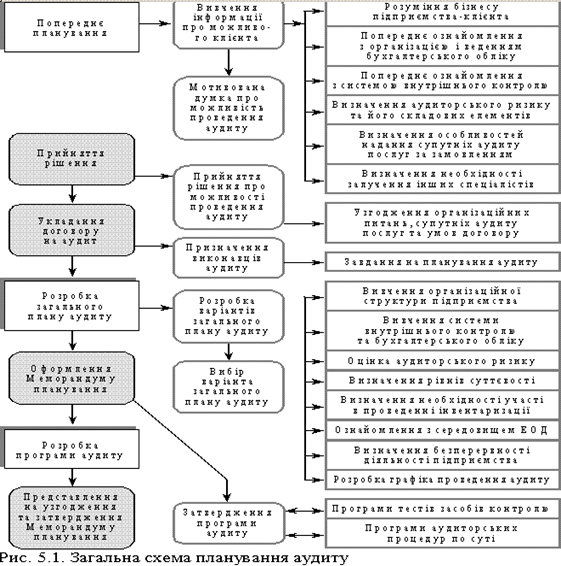

Аудиторові слід розробити і документально оформити загальний план аудиту, визначити в ньому суттєвість помилок, а потім здійснити аудит за цим планом. Загальний план аудиту розробляється настільки детально, що аудитор має можливість завдяки йому підготувати програму аудиту. Під час розроблення загалъного плану аудитор здійснює аналіз таких питань, які визначені у нормативі № 9 «Планування аудиту».

Розуміння аудитором бізнесу клієнта:

- головних факторів, які мають вплив на діяльність підприємства;

- найважливіших характеристик підприємницької діяльності підприємства, його організаційної структури, процесу виробництва, надання послуг, фінансового стану, а також порядку його звітування, включаючи зміни, які, можливо, мали місце після попереднього аудиту;

- розподілу обов'язків між керівництвом підприємства.

Розуміння аудитором обліку і системи внутрішнього контролю:

- методології і принципів бухгалтерського обліку, які застосовувались бухгалтерією підприємства;

- можливого ефекту від змін в обліковій політиці;

- питань бухгалтерського обліку і системи внутрішнього контролю, які можуть бути використані аудитором у тестах оцінки надійності внутрішнього контролю підприємства та в незалежних аудиторських процедурах.

Вивчення ризиків і суттєвості помилок:

- оцінка аудитором ризику внутрішнього контролю та ефективності системи внутрішньогосподарського контролю підприємництва, тобто ії спроможності попереджати помилки на підприємстві, оцінка розміру особистого аудиторського ризику невиявлення суттєвих помилок у звітності підприємства, яка існує під час проведення аудитором аудиторських процедур і визначення на підставі цього найважливіших напрямків аудиту;

- визначення суттєвості помилок для цілей аудиту з кожного виду операцій;

- імовірність існування суттєвих помилок в обліку, яка оцінюється аудитором з огляду на попередній період перевірки і знайдені ним раніше помилки;

- визначення складних бухгалтерських операцій, включаючи ті, які робилися з використанням суб'єктивної думки бухгалтера.

Види, час і повнота процедур:

- існування можливості оперативного внесення змін в окремі напрямки аудиту;

- вплив інформаційних технологій на процес аудиту;

- робота внутрішніх аудиторів підлриємства та можливий вплив ії на аудиторські процедури зовнішніх аудиторів.

Координація, керівництво, супроводження і нагляд:

- участь в аудиті інших аудиторів, аудиторських фірм (перевірка іншими аудиторами дочірніх підприємств, філій та відділень головного підприємства);

- участь в аудиті експертів та інших фахівців, які не є аудиторами;

- місцезнаходження підрозділів підприємства;

- підбір виконавців аудиту і розподіл між ними обов'язків, враховуючи їх професійний рівень і стаж роботи.

Інші питання:

- можливість оперативного включення до л\програми аудиту наприкінці аудиторської перевірки питання безперервності діяяльності підприємства, виходячи з припущення, що його діяльність буде продовжуватись найближчим часом;

- умови, які повинні привернути особливу увагу аудитора, відносини підприємства зі спорідненими сторонами. Порядок визначення споріднених сторін наводиться в Національному нормативі аудиту № 19 «Споріднені сторони».

Для проведення аудиту складається загальний план аудиту за формою, наведеною в Національному нормативі.

Планування роботи дає можливість приділити належну увагу найважливішим напрямам аудиту і сприяє більш ефективному розлоділу роботи серед перевіряючих. Обсяг аудиторської роботи залежить від розмірів економічного суб'єкта, складності аудиту, аудиторського досвіду, знання діяльності клієнта. Визначаючи мету перевірки, аудитору необхідно обговорити з клієнтом характер, обсяг і умови роботи, з’ясувати, чого чекає від нього клієнт. Потім необхідно ознайомитися з обліковою політикою клієнта, визначити, чи відповідає вона стандартам бухгалтерського обліку і звітності, вимогам чинного законодавстчва, вивчити систему внутрішнього контролю, окремі специфічні напрямки діяльності клієнта.

Отримання інформації про діяльність клієнта є важливою частиною планування аудиту. Знання бізнесу допомогає аудитору зрозуміти події, операції, практичну діяльність, які впливають на фінансову звітність.

2. АУДИТОРСЬКА ПРОГРАМА

Аудитор розробляє і документально оформляє аудиторську програму. У цій програмі види аудиту, зміст і час проведення запланованих аудиторських процедур повинні збігатися з загальним планом проведення аудиту. Ця програма допомагає здійснювати загальне керівництво з боку фірми проведенням аудиту та контролювати роботу аудиторів. В ayдиторську програму включається перелік об'єктів аyдиту за його напрямами, а також визначається час, який необхідно витратити на кожен напрямок. У програмі оцінюється рівень ризику контролю та ризику аудиту, визначається термін проведення аудиторських тестів і незалежних процедур, координується робота всіх працівників, які беруть участь в аудиті. Під час розроблення аудиторської програми слід упорядкувати аудиторські процедури, установити методи їх виконання, уточнити і деталізувати масштаб роботи, яку необхідно виконати. Записи і висновки аудитора за кожним розділом програми фіксуються в робочій документації і є тим фактичним матеріалом, котрий використовується аудитором у процесі підготовки й обrрунтування аудиторського звіту. Події чи мотиви, які примусили аудитора внести значні зміни до аудиторської програми, документуються. Під час розроблення аудиторської програми необхідно дотримуватися вимог параграфів 9-10 Національного нормативу України № 9.

З метою правильного розподілу обов'язків між аудиторами, якщо аудит проводиться кількома спеціалістами, розробляється програма перевірки. У ній вказуються: мета аудиту; основні ділянки роботи підприємства і розділи обліку, які будуть перевірені; характер перевірки (суцільна чи вибіркова); закріплення обов'язків за членами бригади; терміни початку і закінчення аудиту. Формулювання мети аудиту має важливе значення. Вона чітко визначає для чого аудитор з'явився на підприємстві і яку користь може принести ця перевірка. Програма аудиторської перевірки передається керівникові підприємства для ознайомлення і узгодження об'єктів та стадій перевірки. На прохання керівника підприємства у програму можуть бути внесені зміни.

Похожие работы

... план аудиту У Національному нормативі №06 «Документальне оформлення аудиторської перевірки» підкреслено, що робоча документація допомагає в плануванні та проведенні аудиту. Тобто підкреслюється доцільність і необхідність документального оформлення планування аудиту. Аудиторові слід розробити і документально оформити загальний план аудиту, визначити в ньому істотність помилок, а потім здійснити ...

... Що підлягає перевірці: - наявність і оформлення первинних документів по ділянці обліку; - відображення господарських операцій у бухгалтерському обліку, - оподатковування. 2. Задачі аудиту: - перевірка правильності відображення в бухгалтерському й у налоговому обліку господарських операцій, - встановлення вірогідності фінансової звітності даним первинного обліку. 3. ...

... внутрішнього контролю і аудиту клієнта — це складна робота, що вимагає від виконавців значних знань, досвіду та спеціальної підготовки. ВИСНОВКИ Переглянув курсову роботу на тему “Методика аудиту грошових коштів та їх потоків», ми можемо зробити висновки, що : аудит -це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської ...

... їх у фінансовій звітності, повноту і своєчасність нарахування та сплати податків до державного і муніципального бюджетів, фінансових фондів. За участю в процесі проведення аудиту різних фахівців і аудиторських організацій, аудит поділяють на: 1. однопредметний — досліджуються питання одного виду аудиту (платоспроможності, емісії цінних паперів); 2. ...

0 комментариев