Навигация

Методика аудиту грошових коштів

51972

знака

1

таблица

0

изображений

МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

ЛУГАНСЬКИЙ НАЦІОНАЛЬНИЙ АГРАРНИЙ УНІВЕРСИТЕТ

Кафедра «Обліку та аудиту»

КУРСОВА РОБОТА

НА ТЕМУ : МЕТОДИКА АУДИТУ ГРОШОВИХ КОШТІВ

Виконала:

Студент 2 групи

Черних К.О.

Перевірила:

Кабанова

Луганськ-2006

ЗМІСТ

Вступ

1. Теоретичні основи та нормативно – правова база регулювання аудиторської діяльності

2. Загальні принципи організації аудиту

2.1. Суть, завдання та функції аудиту

2.2. Організація та планування аудиторської діяльності

2.3. Послідовність проведення аудиту та оформлення його результатів

3. Методика аудиту грошових коштів

3.1. Завдання, інформаційне забезпечення та послідовність аудиту

3.2. Аудит касових операцій

3.3 Аудит операцій по рахунках у банку

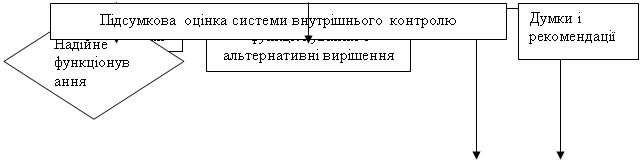

4. Оцінка стану внутрішнього господарського контролю та додержання облікової політики на підприємстві

Висновки

Список використаної літератури

Додатки

ВСТУП

Становлення аудиту — процес досить тривалий. З часом міняються типи і цілі аудиторських перевірок. Звідси і визначення аудиту має бути досить емким, щоб охопити всю широту завдань, які постають перед ним.

Аудит починається з незалежної перевірки фінансової звітності та вираження думки аудитора щодо її достовірності, повноти і законності відображених господарських операцій. З ростом ринкових відносин потреби щодо аудиторських послуг зростають, а отже, розширюються рамки тлумачення аудиту.

Визначення аудиту в нормативних документах

Законом України "Про аудиторську діяльність" дається наступне визначення аудиту: аудит — це перевірка публічної бухгалтерської звітності, обліку, первинних документів та іншої інформації щодо фінансово-господарської діяльності суб'єктів господарювання з метою визначення достовірності їх звітності, обліку, його повноти і відповідності чинному законодавству та встановленим нормативам. В умовах ринку підприємства, кредитні установи, інші господарюючі суб'єкти вступають в договірні відносини щодо використання майна, грошових коштів, здійснення комерційних операцій та інвестицій. Довіра в цих відносинах повинна бути підкріплена можливістю для всіх учасників угод одержувати і використовувати фінансову інформацію, достовірність якої підтверджена незалежним аудитором. Незалежне підтвердження інформації про результати діяльності підприємств і дотримання ними норм законодавства необхідні державі для прийняття рішень в галузі економіки і оподаткування. Аудиторські перевірки необхідні також державним органам, судам, прокурорам та слідчим для підтвердження достовірності фінансової інформації, яка є таємницею.

1.Теоретичні основи та нормативно-правова база регулювання аудиторської діяльності

Вивчення грошових потоків як об'єкта обліку і управління почалося порівняно недавно, і проблема має лише постановочний характер. У роботах М.Т. Білухи, Ф.Ф.Бутинця, В. М. Костюченко, В. Н. Пархоменко, В. В. Сопко освітлені тільки питання складання фінансової звітності про рух коштів, тому є велика область для наукових досліджень. Накопичений світовий досвід, що існує, методичні розробки з обліку коштів і управління грошовими потоками не можуть бути застосовані без адаптації до умов української економіки.

Національним нормативом № 3 ."Мета та загальні принципи аудиту фінансової звітності" метою аудиту визначено "висловлення аудитором висновку про те, чи відповідає фінансова звітність, в у сіх суттєвих аспектах, інструкціям, які регламентують порядок підготовки і представлення фінансових звітів"

Мета аудиту

Аудит — це дослідження, а будь-яке дослідження визначається поставленою метою. Визначення мети необхідно, щоб створити деяку структуру, яка допомогла б аудитору зібрати необхідну кількість актуальних свідчень при виконанні аудиту. Мета аудиту визначається предметом аудиторської перевірки. В загальному значенні мета аудиту полягає в досить глибокому і докладному ознайомленні з предметом аудиторської перевірки, щоб скласти про нього компетентну думку

Заслуговує на увагу визначення аудиту в США. Комітет з основних концепцій аудиту американської асоціації бухгалтерів (ААА) дає таке визначення аудиту: "Аудитом називають систематичний процес об'єктивного збору ї оцінки свідчень про економічні дії і події з метою встановлення ступеня відповідності цих тверджень встановленим критеріям, надання результатів перевірки зацікавленим користувачам". Таке широке тлумачення аудиту дозволяє передати багатогранні цілі, яких може досягти аудит, і різноманітність предметів дослідження, на яких може бути зосереджена увага аудитора в процесі конкретної аудиторської діяльності.

Користувачі аудиту

В ринкових умовах господарювання фінансовий стан кожно-господарюючого суб'єкта залежить від його взаємовідносин з тими суб'єктами господарювання, і тому зростає потреба у достовірній обліковій і звітній інформації про їх діяльність. Зокрема, об'єктивна і достовірна інформація про діяльність деяких господарюючих суб'єктів необхідна:

* власникам господарюючих суб'єктів для визначення стратегії їх розвитку;

* інвесторам (місцевим та іноземним) при вкладанні своїх капіталів у інші господарюючі суб'єкти;

* банкам для прийняття рішення про доцільність надання кредиту;

* постачальникам для одержання гарантій повної оплати за відвантажені товари, виконані роботи та надані послуги; акціонерам для контролю за роботою адміністрації товариства;

* державним органам для планування потреб макроекономіки

та оцінки податкових надходжень до бюджету тощо;

Користувачі, для яких достовірність фінансової інформації є досить значною, вимагають засвідчення її аудитором. При цьому слід пам'ятати, що запити споживачів інформації є досить різними. Інформаційні потреби основних користувачів фінансових звітів показані в табл. 1.1

1.1. ІНФОРМАЦИЙНІ ПОТРЕБИ ОСНОВНІХ КОРИСТУВАЧІВ ФІНАНСОВИХ ЗВІТІВ

| Користувачі звітності | Інформаційні потреби |

| Інвестори, власники | Придбання, продаж та володіння цінними паперами. Участь в капіталі підприємства. Оцінка якості управління. Визначення суми дивідендів, що підлягають розподілу |

| Керівництво підприємства | Регулювання діяльності підприємства |

| Банки, постачальники та інші кредитори | Забезпечення зобов'язань підприємства своєчасно виконувати свої зобов'язання |

| Замовники | Оцінка здатності підприємства своєчасно виконувати свої зобов'язання |

| Працівники підприємства | Оцінка здатності підприємства своєчасно виконувати свої зобов'язання. Забезпечення зобов'язань підприємства перед працівниками |

| Органи державного управління | Формування макроекономічних показників |

2.Загальні принципи організації аудиту

Завдання аудиту

Завдання аудиту визначається його метою. На сучасному розвитку економіки в Україні основним завданням аудиту є збирання достовірної вихідної інформації про господарсько-фінансову діяльність суб'єкта господарювання і формування на цій основі висновків про його реальний фінансовий стан.

Аудит повинен бути організований так, щоб адекватно відображати всі аспекти діяльності суб'єкта, що перевіряється, настільки, наскільки вони відповідають перевіреній фінансовій інформації. Для того, щоб скласти думку, аудитор повинен одержати обґрунтовану гарантію того, що інформація у бухгалтерській документації та інших джерелах даних достовірна і достатня. Аудитор повинен також вирішити, чи правильно відтворена в обліку звітності відповідна інформація.

Процес аудиту важливо організувати в певному порядку виконання робіт. Доцільно здійснювати аудит поетапно, у такій послідовності.

Стадії (етапи) аудиту

* Попереднє обстеження діяльності клієнту.

* Складання плану аудиту.

* Перевірка системи обліку і внутрішнього контролю.

* Аналітична перевірка фінансової інформації

* Вибіркове обстеження —одержання аудиторських свідчень

* Заключний огляд фінансової звітності

* Підготовка аудиторського звіту

* Схема послідовності процесу аудиювання.

Після призначення аудитора для проведення аудиту в секретному підприємстві він здійснює попереднє обстеженій діяльності клієнта з таких питань:

- Сфера діяльності, спеціалізація виробництва, попит па продукцію клієнта, особливості економіки галузі (рівень рентабельності), стратегія діяльності (освоєння нових видів продукції, напрями інвестицій, структурна перебудова тощо);

- Наявність справ у суді, претензії різних організацій І підприємств. Потрібно вивчити звітність підприємства за попередній рік, проаналізувати зміни в поточному році в порівнянні з минулим по виробництву валової продукції, її собівартості та інших показниках;

- Які нові види продукції почали виробляти, чи користується вона попитом, які тут виникли проблеми.

- На цьому етапі в загальних рисах вивчається стан обліку і внутрішнього господарського контролю, зміни в обліку, в порівнянні з минулим роком. Для цього аудитор вивчає річні звіти клієнта, інформацію про збори акціонері, пайовиків, внутрішню фінансову звітність, інструкції, нові нормативні акти, інформацію з преси, одержує усну формацію при співбесіді з керівництвом і фахівцями підприємства, зокрема з бухгалтером. Важливо також ознайомитись з актами перевірок податкової інспекції, Пенсійного фонду та інших контрольно-ревізійних органів.

Все це дає можливість скласти загальну уяву про стан справ клієнта, бухгалтерського обліку І контролю, визначити приблизний обсяг роботи та основні напрями і об'єкти аудиту, зони ризику, намітити відповідні методи перевірки.

Після цього укладається договір па проведення аудиторських послуг і аудитор продовжує збирати й вивчати додаткову інформацію про підприємство - клієнта і складає план аудиту.

Планування аудиту потрібне для чіткого визначення напрямів аудиту, об'єктів і методів перевірки.

Після складання плану аудитор проводить експертизу системи обліку і внутрішнього контролю. Він повинен вивчити систему обліку і відображення операцій в облікових реєстрах па підприємстві, оцінити їх придатність для підготовки фінансової звітності, а також для визначення способів проведення перевірки.

При оцінці системи обліку аудитор виходить з того, чому вона повинна відповідати: розміру фірми, виду її діяльності, структурі управління; вимогам законодавства і стандартам; адекватності облікової політики. Перш за все з'ясовують, яка форма обліку використовується в підприємстві, який рівень механізації обліку, які програми автоматизації обліку використовуються, чи апробовані вони, який штат бухгалтерії і кваліфікація бухгалтерів.

Аудитор досліджує процес відображення окремих операцій, починаючи з первинних документів і закінчуючи звітністю; перевіряє наявність усіх необхідних реєстрів і порядок їх ведення, виконує арифметичні перевірки обігів і залишків на рахунках та підсумків звітів і окремих документів; установлює правильність оформлення первинних документів, використання плану рахунків, у тому числі введених нових рахунків.

Особливу увагу звертають, чи враховуються при веденні обліку нові положення і зміни щодо діючих нормативних актів.

Обстеження внутрішнього контролю необхідно проводити з метою визначення ступеня довіри інформації фінансовій звітності та фактичному стану справ на підприємстві.

Аудитор повинен установити, в якій мірі контроль забезпечує: ефективну діяльність підприємства, збереження матеріальних ресурсів, своєчасне і повне відображення операцій в обліку. Аудитор виявляє наявність посадових Інструкцій і виділення в них контрольних функцій.

Найважливішим методологічним принципом аудиту є планування. Планування аудиту повинно здійснюватися на підставі начальних нормативів аудиту "Планування аудиту" № 9, "Знання несу клієнта" № 10, "Суттєвість та її взаємозв'язок з ризиком (аудиторської перевірки" №11, "Оцінка системи внутрішнього контролю підприємства та ризику, пов'язаного з ефективністю її функціонування" № 12, інших нормативних і законодавчих актів Планування аудиторської діяльності здійснюється з метою надання ефективних економічних послуг у визначений проміжок часу, зосередження уваги аудитора на найважливіших напрямках аудиту, виявлення проблем, які слід перевірити найретельніше. Планування аудиту пов'язане з визначенням його цілей і задач, відповідальності і обов'язків аудиторів. Слід пам'ятати, що на відміну від інших процесів управління, планування аудиту має дуже важливі, притаманні тільки йому особливості:

-мета, яка заздалегідь визначена законом. У зв'язку з цим, аудитори не мають будь-якої свободи: вони повинні визначити, сформулювати свою думку і викласти її у висновку;

- кожний суб'єкт аудиту (клієнт) індивідуальний;

- проведення аудиту є ризикованим через суттєві невідповідні, помилки, фальсифікації і порушення чинних законодавчих та нормативних актів.

Таким чином, планування — це процес, який дає можливість більш раціонально виконати аудит і одночасно зменшити ризик виявлення найсуттєвіших моментів діяльності клієнта. Щоб планування було ефективним, воно повинно доповнюватися контролем виконаних робіт і постійною реєстрацією всіх фактів і висловів. Це надає можливість уникнути зайвого ризику, більш ґрунтовно підійти до прийняття рішення щодо загальних результатів перевірки. Таким чином, планування аудиторської діяльності необхідне для:

- вибору підходів для досягнення цілей аудиту;

- виконання і контролю за роботою;

- визначення саме основних аспектів об'єкта аудиту;

- гарантованості повноти виконаної роботи;

- зменшення ризику.

Планування аудиту повинно оформлятися документально. Відповідно до Національного нормативу аудиту (ННА) "Планування аудиту" № 9 передбачається складання двох документів: загальний план та програма аудиту. Також за необхідності складається порядок змін та уточнень у загальному плані та програмі аудиту.

Загальний план аудиту розробляється за формою, наведеною у додатках до національного нормативу аудиту "Договір на проведення аудиту" № 4. Обсяг цього документа залежить від обсягів і складності аудиту. Загальний план аудиту розробляється дуже детально, щоб аудитор мав можливість підготувати конкретну програму аудиту.

Загальний план проведення аудиту має містити такі розділи:

- розуміння аудитором бізнесу клієнта: аналіз головних впливових факторів діяльності підприємства, найважливіших його характеристик та структури тощо;

- розуміння системи обліково-аналітичного процесу підприємства, в тому числі системи внутрішнього аудиту і контролю, аналіз методології і принципів бухгалтерського обліку;

- аналіз системи внутрішнього аудиту і контролю.

- визначення аудитором ризику і суттєвості: оцінка того, які операції клієнта є найбільш ризикованими, і розробка аудиторських процедур, які сприятимуть виявленню суттєвих факторів викривлень фінансової звітності, помилок і фальсифікацій;

- фактори управлінського впливу: можливість участі в аудиті інших аудиторів і аудиторських фірм, експертів і фахівців інших професій, підбір кадрів і виконавців, розподіл обов'язків між ними;

- фактори економічних відносин з іншими підприємствами; виконання умов та термінів виконання договорів, відносини підприємства зі спорідненими сторонами;

- види, час і повнота процедур: існування можливості оперативного внесення змін в окремі ділянки аудиту.

Результати перевірок на суттєвість або підтвердять правильність висновків аудитора, зроблених за оцінки властивого ризику і ризику контролю, або не підтвердять його.

Як зазначалося у розділі єдиних науково обґрунтованих методів визначення як сумарного аудиторського ризику, так і його компонентів не існує. Немає однакового простого, математично вивіреного підходу до об'єднання окремих рівнів ризику. Аудитори розходяться в питаннях щодо розмірів достатньо низького або високого ризику. Тому на сьогоднішній день розробка науково обґрунтованих підходів для оцінки аудиторського ризику та його компонентів, а також нормативних моделей визначення важливості і об'єднання значень ризику для фінансових звітів є дуже важливим питанням.

3.Методика аудиту грошових коштів

Похожие работы

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

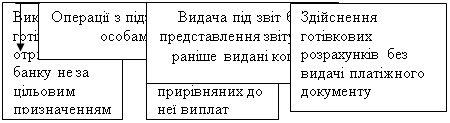

... і; ü незважаючи на відбір кваліфікованих кадрів, які заслужили довіру, можливий вплив на них як всередині, так і за межами підприємства. При перевірці операцій пов'язаних з рухом грошових коштів в касі і на поточному рахунку аудитор вивчає наступні питання: 1. наявність на підприємстві налагодженої системи проведення раптових перевірок каси з повним перерахуванням грошової готівки ...

... операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб ...

... диній грошовій одиниці [5]. РОЗДІЛ 2. ОСОБЛИВОСТІ ОРГАНІЗАЦІЯ ОБЛІКУ ГРОШОВИХ КОШТІВ ПІДПРИЄМСТВА В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 2.1. Організаційно-методичні основи обліку грошових коштів Конкретизація технології облікового процесу в кожному випадку залежить від складу об'єктів управління, сукупності. Обліковий процес складається з багатьох блоків, які мають бути конкретизовані й подан ...

0 комментариев