Навигация

Рассчитаем уровень чистых активов

57357

знаков

29

таблиц

0

изображений

12. Рассчитаем уровень чистых активов.

ЧА = ВБ–ЗК

На начало периода: 688 477 – (63 435 + 193 485 + 99 566) = 331 991

На конец периода: 878 230 – (64 665 + 362 219 + 100 017) = 351 329

Таким образом, уровень чистых активов высокий и стабильный.

13. Рассчитаем и сравним рентабельность финансовых вложений с рентабельностью функционирующего капитала.

Rфв = ЧП/ФВ = 35 785 / 21 795 = 1,64

Rфк = ЧП/ФК = 35 785 / 834 640 = 0,04, где ФК = ВБ-ФВ

Таким образом, рентабельность финансовых вложений выше рентабельности функционирующего капитала.

Таким образом, рассчитаем величину неотъемлемого риска, как отношение количества отрицательных ответов к общему числу вопросов

* 100% = 3/14 * 100% = 21,4%

Для расчета величины риска необнаружения ошибок и искажений бухгалтерской отчетности используем таблицу №6

Таблица 6.Оценка риска необнаружения ошибок и искажений бухгалтерской отчетности

| № | Вопрос | Ответ | |

| Да | Нет | ||

| 1 | Данный клиент является для Аудитора новым | Х | |

| 2 | Для проведения аудиторской проверки клиента рабочая группа сформирована в прежнем составе | Х | |

| 3 | Техническое оснащение аудиторской группы полностью соответствуют объему и характеру работ | Х | |

| 4 | Методологическое обеспечение проведения аудита полное (обеспечение в требуемом объеме | Х | |

| 5 | Информационное обеспечение проведения аудита присутствует в полном объеме | Х | |

| 6 | Опыт проведения проверок в организациях такого же профиля, что и клиент имеется у всех аудиторов группы | Х | |

| 7 | Планирование предстоящей проверки было выполнено в полном объеме | Х | |

| 8 | Клиент заинтересован в предоставлении информации, а состояние учета не позволяет получить существенную информацию | Х | |

| 9 | Существует полная психологическая совместимость членов аудиторской группы, группа не раз работала в таком составе | Х | |

| 10 | Условия работы аудиторской группы у клиента способствуют более качественному выполнению работ | Х | |

Для расчета риска необнаружения ошибок применяется следующая формула:

![]() * 100;

* 100;

Таким образом, риск необнаружения равен 4/10*100 = 40%, что больше рекомендуемой величины (10%). Следует принять меры по его снижению, например, поменять состав группы.

Для расчета риска средств контроля используем данные таблицы № 3 «Тест оценки эффективности функционирования системы внутреннего контроля и бухгалтерского учета». По результатам данного теста были получены следующие результаты:

Количество отрицательных ответов – 19

Количество положительных ответов – 121

Всего вопросов – 141

Риска средств контроля определяется по формуле:

![]() * 100;

* 100;

19/141*100 = 13,4%;

Таким образом, риска средств контроля оценивается в 13,4%.

Отсюда аудиторский риск = 0,214 * 0,40 * 0,134 = 0,011*100%=1,1 %

Результаты расчета аудиторского риска занесем в таблицу №7

Таблица №7. Определение аудиторского риска

| Неотъемлемый риск | 21,4% |

| Риск средств контроля | 13,4% |

| Риск необнаружения | 40% |

| Величина аудиторского риска | 1,1% |

Величина аудиторского риска не превышает 5 %, следовательно, он является приемлемым.

Задание 4. Рассчитать уровень существенности для каждого показателя отчетностиОпределим общий уровень существенности и занесем результаты в таблицу №8

Таблица 8. Определение общего уровня существенности

| Показатель | Среднее значение | Доля % | Уровень существенности (руб.) |

| 1 | 2 | 3 | 4 |

| Собственный капитал | 340660 | 5 | 17033 |

| Выручка | 2244912 | 1 | 22449 |

| Себестоимость продаж | 1807240 | 2 | 36145 |

| Прибыль до налогообложения | 47225 | 10 | 4723 |

| Валюта баланса | 782354 | 3 | 23471 |

| Величина уровня существенности | 20984 | ||

| Округленная величина общего уровня существенности | 21000 | ||

Уровень существенности рассчитывался следующим образом:

1. ![]() = 20764 (тыс.руб.)

= 20764 (тыс.руб.)

2. Показатели, используемые для расчета на должны отклоняться от среднего значения более чем на 40 %.:

![]() = 74%,

= 74%,

следовательно, исключаем этот показатель из дальнейших расчетов, так как он больше 40%.

![]() = 77%,

= 77%,

аналогично исключаем показатель из расчетов.

3. Находим среднеарифметическое значение оставшихся показателей и находим новое значение максимально допустимой ошибки:

![]() = 20984 (тыс.руб.) – новое значение

= 20984 (тыс.руб.) – новое значение

Округленное значение равно 21000 и оно не должно отклоняться от расчетного более чем на 5%:

![]() = 0,08%,

= 0,08%,

следовательно, 21000 может быть признана общим уровнем существенности.

Уровень существенности, приходящийся на актив и на пассив баланса = 21000 : 2 = 10500 руб.

Уровень существенности рассчитываем для статей, составляющих более 1% в удельном весе валюты баланса.

Удельный вес рассчитываем по формуле: среднее значение остатков/валюта баланса * 100%.

Уровень существенности рассчитываем по формуле: (удельный вес * 10500)/100%.

Таблица 9. Распределение существенности по элементам

| БУХГАЛТЕРСКИЙ БАЛАНС | |||||

| АКТИВ | Код стр.исх. баланса | 01.01._, т.р. | 31.12._, т.р. | Удельный вес, %% | Уровень существенности, т.р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||

| Нематериальные активы(04,05) | 110 | 77 | 0,01 | ||

| Основные средства(01,02,03) | 120 | 264581 | 33,82 | 3551,1 | |

| Незавершенное строительство (07,08) | 130 | 7779 | 1 | 105 | |

| Доходные вложения в материальные ценности (03) | 135 | - | - | - | |

| Долгосроч. финансовые вложения (58) | 140 | 17906 | 2,29 | 240,45 | |

| Прочие внеоборотные активы | 150 | ||||

| Итого по разделу I | 190 | 294397 | 37,63 | 3951,15 | |

| II. ОБОРОТНЫЕ АКТИВЫ | |||||

| Запасы | 210 | 275070 | 35,16 | 3691,8 | |

| в том числе: | |||||

| сырье, материалы и другие аналогичные ценности (10) | 211 | 228649 | 29,23 | 3069,15 | |

| животные на выращивании и откорме (11) | 212 | - | - | - | |

| затраты в незавершенном производстве (издержках обращения) (20, 21, 23, 25, 26, 29, 44) | 213 | - | - | - | |

| готовая продукция и товары для перепродажи (41,43) | 214 | 31966 | 4,09 | 429,45 | |

| товары отгруженные (45) | 215 | 13611 | 1,74 | 182,7 | |

| расходы будущих периодов (97) | 216 | 846 | 0,1 | ||

| прочие запасы и затраты | 217 | ||||

| Налог на добавленную стоимость по приобретенным ценностям (19) | 220 | 5661 | 0,72 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | 6547 | 0,84 | ||

| в том числе: | |||||

| покупатели и заказчики (62,76) | 231 | 6547 | 0,84 | ||

| прочие | 232 | ||||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 174666 | 22,33 | 2344,65 | |

| в том числе: | |||||

| покупатели и заказчики (62,76) | 241 | 78504 | 10,03 | 1053,15 | |

| прочие дебиторы | 242 | 96162 | 12,29 | 1290,45 | |

| Краткосрочные финансовые вложения (58) | 250 | 13693 | 1,75 | 183,75 | |

| Денежные средства (50,51,52) | 260 | 12321 | 1,58 | 165,9 | |

| Прочие оборотные активы | 270 | ||||

| Итого по разделу II | 290 | 487957 | 62,37 | 6548,85 | |

| БАЛАНС(сумма строк 190+290+390) | 300 | 782354 | 100 | 10500 | |

| ПАССИВ | Код стр.исх. баланса | 01.01._, т.р. | 31.12._, т.р. | Удельный вес, %% | Уровень существенности, т.р. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||||

| Уставный капитал (80) | 410 | 85 | 0,01 | ||

| Добавочный капитал (82) | 420 | 135888 | 17,37 | 1823,85 | |

| Резервный капитал (83) | 430 | ||||

| в том числе: | |||||

| резервные фонды, образованные в соответствии с законодательством | 431 | ||||

| резервы, образованные в соответствии с учредительными документами | 432 | 6,5 | 0,0008 | ||

| Нераспределенная прибыль (убыток) отчетного года (84) | 470 | 204681 | 26,16 | 2746,8 | |

| Итого по разделу III | 490 | 340660 | 43,54 | 4571,7 | |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (67) | 510 | 30000 | 3,83 | 402,15 | |

| Отложенные налоговые обязательства (77) | 515 | 645 | 0,08 | ||

| Прочие долгосрочные пассивы | 520 | 33406 | 4,27 | 448,35 | |

| Итого по разделу IV | 590 | 64050 | 8,19 | 859,95 | |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

| Займы и кредиты (66) | 610 | 277852 | 35,52 | 3729,6 | |

| Кредиторская задолженность | 620 | 99792 | 12,76 | 1339,8 | |

| в том числе: | |||||

| поставщики и подрядчики (60,76) | 621 | 61252 | 7,83 | 822,15 | |

| задолженность перед персоналом организации (70) | 622 | 970 | 0,12 | ||

| задолженность перед государственными внебюджетными фондами (69) | 623 | 775 | 0,1 | ||

| задолженность по налогам и сборам (68) | 624 | 3624 | 0,46 | ||

| прочие кредиторы | 625 | 33172 | 4,24 | 445,2 | |

| Задолженность участникам (учредителям) по выплате доходов (75) | 630 | - | - | - | |

| Доходы будущих периодов (98) | 640 | - | - | - | |

| Резервы предст. расх. и платежей (96) | 650 | - | - | - | |

| Прочие краткосрочные пассивы | 660 | ||||

| Итого по разделу V | 690 | 377644 | 48,27 | 5068,35 | |

| БАЛАНС (сумма строк 490+590+690) | 700 | 782354 | 100 | 10500 | |

Общий план аудита

| Проверяемая организация | ООО "Пекарь" |

| Период аудита | с 01.08.2008 по 29.08.2008 г. и с 01.02.2009 по 27.02.2009 г. |

| Количество человеко-часов | 768 |

| Руководитель аудиторской группы | Матвеева Т. И. |

| Состав аудиторской группы | Петров А. А. - аудитор; Николаенко И. Н. - бухгалтер-эксперт; Тарасова О. Ю. - помощник аудитора. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 21 000 рублей |

| № п/п | Планируемые виды работ | Период проведения | Исполнитель |

| 1 | Аудит учредительных документов | 01.08.08 - 02.08.08 02.02.09 - 03.02.09 | Петров А.А. Тарасова О.Ю. |

| 2 | Аудит учетной политики | 03.08.08 - 04.08.08 04.02.09 - 05.02.09 | Петров А.А. Тарасова О. Ю. |

| 3 | Аудит операций с основными средствами | 05.08.08 - 07.08.08 06.02.09- 08.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. |

| 4 | Аудит операций с нематериальными активами | 08.08.08 - 10.08.08 09.02. 09 – 11.02.09 | Петров А.А. Тарасова О.Ю. |

| 5 | Аудит операций с материально-производственными запасами | 11.08.08 - 12.08.08 12.02.09 - 14.02.09 | Петров А.А. Тарасова О.Ю. |

| 6 | Аудит кассовых операций | 13.08.08 - 15.08.08 15.02.09 - 16.02.09 | Петров А.А. Тарасова О.Ю. |

| 7 | Аудит операций по движению денежных средств на расчетном счете | 16.08.08 - 18.08.08 17.02.09 - 19.02.09 | Петров А.А. Тарасова О.Ю. |

| 8 | Аудит выпуска готовой продукции и ее реализации | 20.08.08 - 21.08.08 20.02.09 - 21.02.09 | Петров А.А. Тарасова О.Ю. |

| 9 | Аудит формирования финансовых результатов и распределения прибыли | 22.08.08 - 24.08.08 22.02.09 - 23.02.09 | Петров А.А. Тарасова О.Ю. |

| 10 | Подготовка письменной информации (отчета) руководству экономического субъекта (отчета) по результатам аудита | 25.08.08. - 27.08.08 24.02.09 - 25.02.09 | Петров А.А., Матвеева Т.И. |

| 11 | Подготовка аудиторского заключения по результатам аудита | 26.02.2009 - 27. 02.2009 | Петров А.А. Матвеева Т. И. |

Программа аудита учредительных документов

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 01.08.2008 - 02.08.2008 и 02.02.2009 - 03.02.2009 |

| Планируемые трудозатраты (Чел.час) | 64 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 1,05 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 01.08.08 02.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 01.08.08 02.02.09 | Петров А.А. | |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| Проверка наличия лицензии на право заниматься данными видами деятельности | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка документов, подтверждающих право собственности учредителей на имущество, вносимое в качестве вклада в уставный капитал. | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Выяснение числа и состава учредителей предприятия и размера их долей вкладов в уставном капитале | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Проверка правильности отражения в бухгалтерском учете взносов в уставный капитал | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Определение величины уставного капитала | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка оплаты уставного капитала на момент государственной регистрации предприятия и по истечении одного года после нее | 01.08.08 02.02.09 | Петров А.А. Тарасова О.Ю. | |

| Установление соответствия осуществляемых предприятием видов деятельности зафиксированным видам деятельности в его уставе | 02.08.08 03.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Сопоставление учредительных документов, решений акционеров, собственников, руководства экономического субъекта с данными бухгалтерского учета | 02.08.08 03.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка регистрации изменений учредительных документов | 02.08.08 03.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка наполнения уставного капитала по учредителям и по срокам | 02.08.08 03.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 02.08.08 03.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 02.08.08 03.02.09 | Петров А.А. |

Программа аудита учетной политики

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 03.08.2008 - 04.08.2008 и 04.02.2009 - 05.02.2009 |

| Планируемые трудозатраты (Чел.час) | 64 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 1,05 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 03.08.08 04.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 03.08.08 04.02.09 | Петров А.А. | |

| Анализ положений учетной политики | 03.08.08 04.02.09 | Петров А.А. Тарасова О.Ю. | |

| Анализ рабочего плана счетов | 03.08.08 04.02.09 | Петров А.А. Тарасова О.Ю. | |

| Анализ системы документации и документооборота | 03.08.08 04.02.09 | Петров А.А. Тарасова О.Ю. | |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| Установление соответствия организационной структуры бухгалтерии и формы бухгалтерского учета условиям организации и управления предприятия | 03.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка полноты отражения особенностей деятельности предприятия в учетной политике | 03.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Установление соответствия элементов и правил реализации учетной политики требованиям, установленным ПБУ 1/2008 «Учетная политика организации» | 03.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 04.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности оформления учетной политики и вносимых в нее изменений | 04.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Анализ соответствия основных элементов учетной политики их применению в бухгалтерском учете | 04.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 04.08.08 05.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 04.08.08 05.02.09 | Петров А.А. |

Программа аудита операций с основными средствами

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 05.08.2008 - 07.08.2008 и 06.02.2009 - 08.02.2009 |

| Планируемые трудозатраты (Чел.час) | 144 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Николаенко И.Н., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 3551,1 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 05.08.08 06.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 05.08.08 06.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 05.08.08 06.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 05.08.08 06.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 05.08.08 06.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 05.08.08 06.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| ПС011 | Проверка правильности оформления материалов инвентаризации основных средств и отражения результатов инвентаризации в учете. | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. |

| Экспертиза договорной дисциплины | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Аудит оформления первичных учетных документов. | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Проверка правильности отнесения имущества к ОС для целей бухгалтерского и налогового учета | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Проверка правильности формирования первоначальной и восстановительной стоимости основных средств. | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Проверка правильности определения рыночной стоимости объектов основных средств. | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| ПС017 | Проверка обоснованности применения норм и достоверности начисления амортизации в бухгалтерском и налогом учете | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. |

| Проверка правильности учета и оформления затрат на ремонт основных средств | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Проверка результатов переоценки основных средств | 06.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 07.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Проверка соответствия стоимости приобретаемых и выбываемых основных средств данным учета | 07.08.08 07.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 07.08.08 08.02.09 | Петров А.А. Николаенко И.Н. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 07.08.08 08.02.09 | Петров А.А. |

Программа аудита операций с нематериальными активами

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 08.08.2008-10.08.2008 и 09.02.2009 - 11.02.2009 |

| Планируемые трудозатраты (Чел.час) | 96 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 1,05 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета. | 08.08.08 09.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля. | Петров А.А. | ||

| ОПУ02 | Анализ положений учетной политики | 08.08.08 09.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР02 | Анализ рабочего плана счетов | 08.08.08 09.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 08.08.08 09.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД02 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 08.08.08 09.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| ПС011 | Проверка правильности оформления материалов инвентаризации нематериальных активов и отражения результатов инвентаризации в учете | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. |

| Экспертиза договорной дисциплины | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. | |

| Аудит оформления первичных учетных документов. | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Проверка правильности отнесения имущества к НМА для целей бухгалтерского и налогового учета | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности оценки НМА | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. | |

| ПС017 | Проверка обоснованности применения норм и достоверности начисления амортизации НМА в бухгалтерском и налогом учете | 09.08.08 10.02.09 | Петров А.А. Тарасова О.Ю. |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 10.08.08 11.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка соответствия стоимости приобретаемых и выбываемых НМА данным учета | 10.08.08 11.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 10.08.08 11.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 10.08.08 11.02.09 | Петров А.А. |

Программа аудита операций с материально–производственными запасами

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 11.08.2008 - 12.08.2008 и 12.02.2009 - 14.02.2009 |

| Планируемые трудозатраты (Чел.час) | 80 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 3691,8 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 11.08.08 12.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 11.08.08 12.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| ПС011 | Проверка качества инвентаризации материально – производственных запасов и отражение инвентаризации в бухгалтерском учете. Сверка оформления результатов инвентаризации | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. |

| Экспертиза договорной дисциплины | 11.08.08 12.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка полноты оприходования материальных ценностей. | 12.08.08 13.02.09 | Петров А.А. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Изучение организации хранения материальных ценностей | 12.08.08 13.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности оценки МПЗ | 12.08.08 13.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 12.08.08 14.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности отражения в учете операций по поступлению и отпуску материально – производственных запасов в учете | 12.08.08 14.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 12.08.08 14.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 12.08.08 14.02.09 | Петров А.А. |

Программа аудита кассовых операций

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 13.08.2008 - 15.08.2008 и 15.02.2009 - 16.02.2009 |

| Планируемые трудозатраты (Чел.час) | 80 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 82,4 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 13.08.08 15.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 13.08.08 15.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 13.08.08 15.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 13.08.08 15.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 13.08.08 15.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 13.08.08 15.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| ПС011 | Проверка инвентаризации кассовой наличности. | ||

| Проверка полноты оприходования денежных средств в кассу с расчетного счета | 14.08.08 16.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка наличия договора с кассиром о полной материальной ответственности | 14.08.08 16.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 14.08.08 16.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности списания денежных средств в расход, исчисления остатков денежных средств на конец дня по кассовой книге | 15.08.08 16.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности заполнения отчета о движении денежных средств | 15.08.08 16.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 15.08.08 16.02.09 | Петров А.А. |

Программа аудита операций по движению денежных средств на расчетном счете

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 16.08.2008 – 18.08.2008 и 17.02.2009 - 19.02.2009 |

| Планируемые трудозатраты (Чел.час) | 96 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 82,45 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета | 16.08.08 17.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля | 16.08.08 17.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 16.08.08 17.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 16.08.08 17.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 16.08.08 17.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности | 16.08.08 17.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| Сверка наличия денежных средств на расчетном счете в учете с ответом на запрос банку | 17.08.08 18.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка наличия договора с банком об открытии расчетного счета | 17.08.08 18.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка полноты банковских выписок по расчетному счету | 17.08.08 18.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 17.08.08 18.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка полноты и своевременности зачисления денежных средств на расчетный счет, контроль операций по списанию денежных средств с расчетного счета | 17.08.08 18.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 18.08.08 19.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 18.08.08 19.02.09 | Петров А.А. |

Программа аудита выпуска готовой продукции и ее реализации

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 20.08.2008 – 21.08.2008 и 20.02.2009 - 21.02.2009 |

| Планируемые трудозатраты (Чел.час) | 64 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 430,5 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета. | 20.08.08 20.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля. | 20.08.08 20.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| ПС011 | Проверка правильности отражения в учете результатов инвентаризации готовой продукции | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. |

| Экспертиза договорной дисциплины | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. | |

| Аудит оформления первичных учетных документов | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Подтверждение обоснованности выбора и правильности применения варианта оценки готовой продукции | 20.08.08 20.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 21.08.08 21.02.09 | Петров А.А. Тарасова О.Ю. | |

| Установление полноты оприходования готовой продукции | 21.08.08 21.02.09 | Петров А.А. Тарасова О.Ю. | |

| Своевременность отражения в бухгалтерском учете отгруженной и реализованной готовой продукции | 21.08.08 21.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности расчета и отражения в учете отклонений фактической производственной себестоимости готовой продукции от стоимости её по учетным ценам. | 21.08.08 21.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 21.08.08 21.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 21.08.08 21.02.09 | Петров А.А. |

Программа аудита формирования финансовых результатов и распределения прибыли

| Проверяемая организация | ОАО «Пекарь» |

| Период аудита | 22.08.2008 – 24.08.2008 и 22.02. 2009- 23.02.2009 |

| Планируемые трудозатраты (Чел.час) | 80 |

| Руководитель аудиторской группы | Матвеева Т.И. |

| Исполнитель | Петров А.А., Тарасова О.Ю. |

| Планируемый аудиторский риск | 1,1% |

| Планируемый уровень существенности | 2746,8 руб |

| Индекс процедуры | Аудиторские процедуры | Срок проведения | Исполнитель |

| Общие процедуры | |||

| Тестирование системы бухгалтерского учета. | 22.08.08 22.02.09 | Петров А.А. | |

| Тестирование системы внутреннего контроля. | 22.08.08 22.02.09 | Петров А.А. | |

| ОПУ01 | Анализ положений учетной политики | 22.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. |

| ОПР01 | Анализ рабочего плана счетов | 22.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. |

| Анализ графика документооборота | 22.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. | |

| АТД01 | Анализ тождественности данных регистров синтетического учета и показателей финансовой (бухгалтерской) отчетности. | 22.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. |

| Процедуры по существу | |||

| Существование, права, полнота | |||

| Экспертиза договорной дисциплины | 23.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. | |

| Аудит оформления первичных учетных документов | 23.08.08 22.02.09 | Петров А.А. Тарасова О.Ю. | |

| Существование, стоимостная оценка | |||

| Проверка правильности определения и отражения в учете прибыли (убытков) от продаж товаров, работ, услуг | 23.08.08 23.02.09 | Петров А.А. Тарасова О.Ю. | |

| Проверка правильности учета операционных и внереализационных доходов и расходов | 23.08.08 23.02.09 | Петров А.А. Тарасова О.Ю. | |

| Установление правомерности и обоснованности распределения чистой прибыли | 23.08.08 23.02.09 | Петров А.А. Тарасова О.Ю. | |

| Возникновение, точность, стоимостная оценка | |||

| Проверка соответствия совершенных операций проверяемому периоду | 24.08.08 23.02.09 | Петров А.А. Тарасова О.Ю. | |

| Представление и раскрытие | |||

| Проверка правильности раскрытия в отчетности всей существенной информации | 24.08.08 23.02.09 | Петров А.А. Тарасова О.Ю. | |

| Итоги | |||

| ВОН | Выводы по разделу | 24.08.08 23.02.09 | Петров А.А. |

Похожие работы

... проверяемой организации и привести ее к лишним, затратам. Наконец, представление информации связано с необходимостью вдумчиво и досконально рассматривать вопросы до, во время и после проведения аудита. Применение принципа должной профессиональной тщательности проявляется в действиях аудиторов, в составе выявленных свидетельств аудита, заключениях по аудиту и отчете по аудиту. Независимость – ...

... . Внутренняя нормативная база - это учетная политика, различные методические и инструкционные материалы по организации учета на конкретном предприятии. Они подлежат анализу и сопоставлению с действующей методологией. 3.1.2 Особенности планирования аудита на малых предприятиях На стадии предварительного планирования сотрудникам аудиторской организации следует ознакомиться с системами ...

... во всех ее существенных аспектах. Поэтому в программе, созданной в соответствии с утвержденным планом, должны в полной мере раскрываться все аспекты лизинговых сделок. При проведении аудита лизинговых операций у лизингодателя аудитору необходимо получить информацию о качестве бухгалтерского учета, правильности отражения лизинговых операций с целью формирования финансовой отчетности. А.) Расчет ...

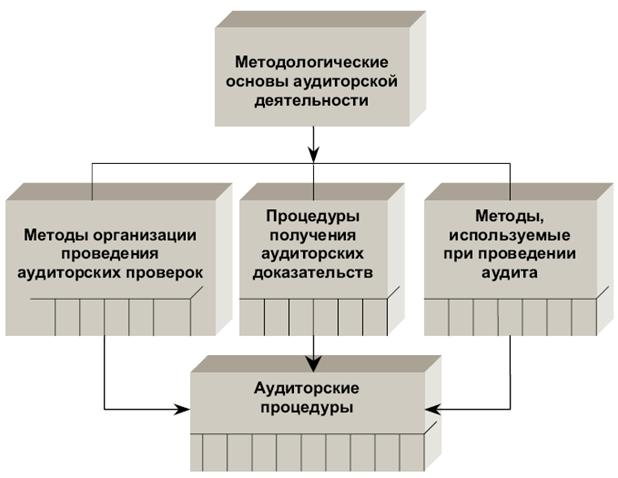

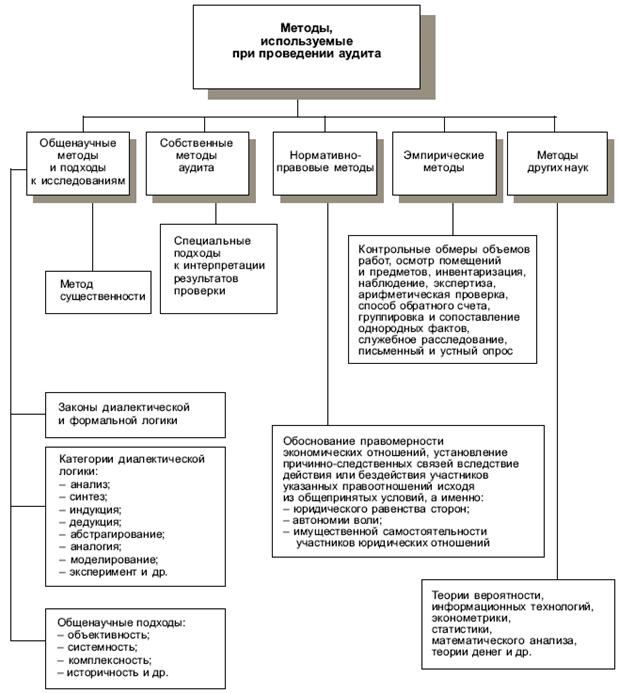

... существующих методов аудита или их комбинации, процедур получения аудиторских доказательств, а также методов рациональной организации аудиторской деятельности. Значимость аудиторских процедур в процессе проведения аудита трудно переоценить. Именно поэтому обязательные из них приводятся в международных стандартах аудита (отечественные стандарты этого пока не предусматривают) и составляют ...

0 комментариев