Навигация

Методика проведения аудита

83315

знаков

0

таблиц

7

изображений

Содержание

1.Введение …………………………………………………………….3

2.Методологические основы аудиторской деятельности…………..4

3.Методы организации проведения аудиторских проверок………..7

4.Класификация методов аудита……………………………………..9

5. Виды и источники их получения………………………………….11

6. Методологические подходы к технике проведения аудита……..14

7. Методические приемы и способы проведения аудита…………..20

8.Общенаучные методы………………………………………………29

8.1 Собственные методы аудита…………………………………..30

8.2 Нормативно-правовые методы аудита………………………..31

8.3 Эмпирические методы…………………………………………31

8.4 Методы аудита, заимствованные из других наук…………….32

9.Аудиторские процедуры……………………………………………34

10.Заключение.……………………………………………………....38

11.Список использованной литературы…………………………...39

Введение

Данная курсовая работа посвящена рассмотрению основных методов проведения аудита.

Актуальность темы определяется тем, что переход всего народного хозяйства страны к рыночной экономике, ускоренное развитие предпринимательства, возникновение новых организационно-правовых форм организаций (акционерных обществ, обществ с различнойответственностью, производственных кооперативов и др.) и многообразных форм собственности коренным образом повлияли на механизм системы экономического контроля. Коренные изменения произошли в структуре контрольно-ревизионных служб и видов контроля.

Экономический контроль в Казахстане становится одним из важнейших элементов рыночной экономики. Появились и действуют новые контролирующие государственные и негосударственные органы, позволяющие обеспечить необходимой информацией всю систему и уровни управления.

Одним из значимых в настоящее время, а также перспективных и эффективных видов экономического контроля в условиях рынка является независимый контроль. Независимый контроль проводится аудиторами, аудиторскими организациями (фирмами), осуществляющими свою деятельность на договорной коммерческой основе за счет заказчика (проверяемого субъекта, в отдельных случаях за счет бюджетных средств) — клиента.

В стране за последние годы проведена большая работа по созданию системы независимого аудиторского контроля, подготовке кадров аудиторов и лицензированию их деятельности, регламентации профессиональных обязанностей, прав и ответственности аудиторов в соответствии с принятыми отдельными законодательными актами. Опубликованы ряд учебников, учебных и практических пособий по аудиту. История, проблемы, опыт развития и становления аудита рассматриваются учеными — экономистами и практиками на страницах различных журналов и других периодических изданий. Вместе с тем проблемы организации, методологии и техники проведения аудита применительно к сельскохозяйственным формированиям остаются мало изученными и не получают информационного освещения.

2.Методологические основы аудиторской деятельности

В трудах современных философов метод все больше становится «средством реализации научного подхода к исследуемым явлениям, « в ходе практической деятельности. Метод определяется как «путь познания, опирающийся на некоторую совокупность ранее полученных общих знаний». Таким образом, в философии метод воспринимается именно как возможность познания истины.

Другие науки конкретизируют и детализируют метод научного познания, рассматривая его как приемы, способы, инструменты познания предметов и явлений. «Метод - это система принципов, приемов, правил, требований, которыми необходимо руководствоваться в процессе познания». Следовательно, общенаучные методы представляют собой специальные приемы, способы и инструменты.

Вполне общепринятым можно считать и то, что каждая отрасль науки используемые приемы, способы и средства определяет как методы, а применение методов в какой-либо отдельной отрасли науки с четкой последовательностью действий - как методику. И все же метод следует понимать более широко: он характеризует технологию научного познания, являясь способом познавательной деятельности, ее правилом и нормой.

Что касается аудита, то здесь должен использоваться довольно широкий арсенал различных методов. При этом последние, будучи по сути субъективными, могут по-разному интерпретироваться в зависимости от целей и задач, которые ставятся в той или иной ситуации перед аудитом.

Обратим внимание на то, что с помощью методов (способов, приемов, инструментов) не только познается объект аудита, но, что особенно важно, упорядочивается также процесс его организации. К сожалению, в настоящее время неизвестны факты проведения кем-либо специальных исследований по вопросам методов аудита, не говоря уже о внутреннего аудита. Более того, даже в учебной методической литературе по аудиту эти вопросы как будто бы специально замалчиваются. Исключением здесь являются, пожалуй, лишь работы А.Д. Шеремета и В.П. Суйца, а также Л.Р. Смирновой. В практической работе большинство аудиторов сейчас используют лишь незначительную часть существующих методов. При такой ситуации аудит хотя и претендует на высокоинтеллектуальный вид деятельности по уровню научной обеспеченности, он по существу продолжает оставаться не чем иным, как ремеслом.

Именно поэтому возникает объективная необходимость во всестороннем изучении и научной классификации известных специалистам и возможных к использованию методов проведения аудита.

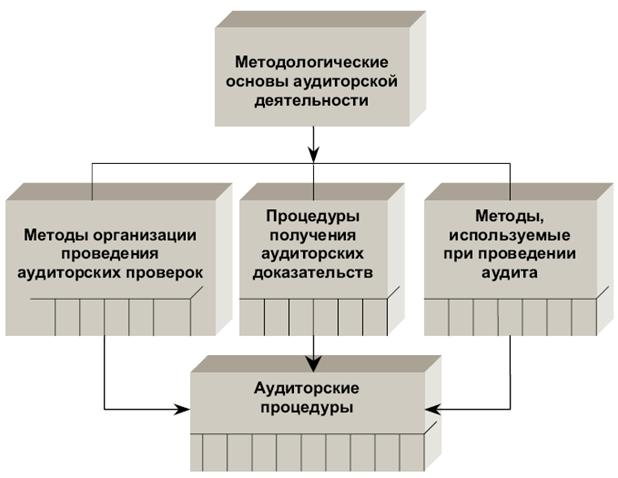

Как в среде практикующих аудиторов, так и среди научных работников принято считать, что методы аудита содержатся в стандартах аудиторской деятельности. Строго говоря, это не совсем так. Действительно, некоторые рекомендации о методах организации проведения аудита, сбора аудиторских доказательств содержатся в ряде российских стандартов аудиторской деятельности, таких как: «Аудиторские доказательства», «Аудиторская выборка», «Действия аудитора при выявлении искажений бухгалтерской отчетности», «Использование работы эксперта». Но методы организации проведения аудита, методы сбора аудиторских доказательств — это, строго говоря, не есть методы аудита. Нельзя считать методами аудита и аудиторские процедуры. Общая схема взаимосвязи методов и процедур, используемых в аудиторской деятельности, а также место в ней методов аудита представлены на рис. 1.

Рис.1. Методологические основы аудиторской деятельности

3.Методы организации проведения аудиторских проверок

Применяемые в настоящее время методы организации проведения аудита подразделяются:

![]() по степени охвата проверяемых данных (сплошная, выборочная, комбинированная проверки);

по степени охвата проверяемых данных (сплошная, выборочная, комбинированная проверки);

![]() в зависимости от метода проведения проверки (документальная или камеральная, фактическая проверки).

в зависимости от метода проведения проверки (документальная или камеральная, фактическая проверки).

Сплошная проверка состоит в изучении всей совокупности первичных документов, регистров аналитического и синтетического учета, а также бухгалтерской отчетности

Выборочная проверка основывается на законах теории вероятностей, в соответствии с которыми можно получить достаточно объективные данные о проверяемой совокупности по ее относительно малой части. Комбинированная проверка использует методы сплошной и выборочной проверки.

Документальная (камеральная) проверка базируется на изучении первичных и сводных документов, финансовой и налоговой отчетности, не предполагает проведения инвентаризаций, устных опросов персонала и руководства проверяемых экономических субъектов. Она чаще всего осуществляется без выезда на проверяемый объект.

Фактическая проверка осуществляется, как правило, с выездом на проверяемый объект, в процессе ее проведения могут использоваться подходы, характерные как для сплошной, так и для выборочной проверок.

Процедуры получения аудиторских доказательствПроцедуры получения аудиторских доказательств являются важным элементом методологии аудиторской деятельности.

Инспектирование представляет собой проверку записей, документов и материальных активов. При этом считается, что в ходе инспектирования записей и документов аудиторы получают аудиторские доказательства различной степени надежности в зависимости от их характера и источника получения, а также от эффективности средств внутреннего контроля за процессом их обработки.

Наблюдение состоит в изучении процесса или процедур, выполняемых другими лицами. Так, например, аудитор может наблюдать за проведением подсчета товарно материальных ценностей работниками аудируемой организации, за осуществлением контрольных процедур, правильность которых можно проверить только при непосредственном присутствии.

Документальные аудиторские доказательства включают в себя:

![]() документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них;

документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них;

![]() документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица;

документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица;

![]() документальные аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

документальные аудиторские доказательства, созданные субъектом аудита и находящиеся у него.

Запрос направлен на получение информации от осведомленных лиц как в пределах, так и за пределами субъекта аудита. Запросы могут быть различными: от официальных письменных обращений, адресованных третьим сторонам, до неофициальных устных запросов, адресованных работникам субъекта аудита. Ответы на запросы обеспечат аудитора сведениями, которыми он ранее не располагал или которые подтвердят аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, подтверждение остатка средств на счете, величины дебиторской задолженности и т.д.).

Пересчет - проверка точности арифметических подсчетов в первичных документах и бухгалтерских записях либо проведение аудитором самостоятельных подсчетов или расчетов.

Аналитические процедуры состоят в изучении значимых показателей и тенденций, включая вытекающие из них взаимосвязи и отклонения, а также в выявлении причин возможных отклонений. Под аналитическими процедурами подразумевают исследование и оценку данных путем их сравнения с другой информацией, которая имеет отношение к объекту аудита. Их применяют в тех случаях, когда обнаруживается определенная взаимосвязь между отдельными показателями. К наиболее распространенным аналитическим процедурам относят общую проверку на достоверность, анализ тенденций, зависимостей, коэффициентов, проверку физического наличия, повторное проведение операций и др.

4.Класификация методов аудита

Центральным блоком методологических основ аудиторской деятельности являются сами методы аудита. Однако на сегодняшний день именно этот аспект научного обеспечения аудита остается менее всего разработанным. Вместе с тем для его решения имеются хорошие научные предпосылки. Обусловлено это тем, что в период с 20-х по 90-е годы прошлого века в СССР уделялось большое внимание контролю за деятельностью хозяйствующих субъектов. В связи с этим в настоящее время вопросы теории финансового контроля в нашей стране можно считать разработанными достаточно неплохо. Аудит, являясь одним из видов финансового контроля, безусловно может и должен использовать весь арсенал методов финансового контроля.

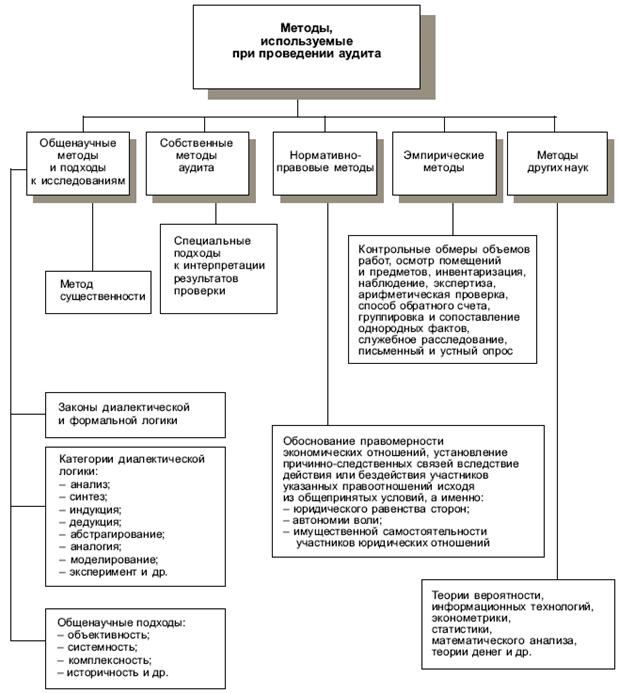

Взяв за основу известные общенаучные методы познания, представим один из возможных вариантов классификации методов аудита (рис. 2).

Рис.2. Схема классификации методов аудита

Похожие работы

... счетам 50 "Касса", 51 "Расчетный счет" за 1 квартал 2008 г., выписки банка и первичные учетные документы за 1 квартал 2008 г. 2. МЕТОДИКА ПРОВЕДЕНИЯ АУДИТА ДЕНЕЖНЫХ СРЕДСТВ 2.1 Аудит операций по учету денежных средств в кассе Аудиторская проверка кассовых операций была организована в такой последовательности: 1. инвентаризация кассы и обследование условий хранения денежных ...

... операцій є встановлення законності, достовірності і доцільності здійснених операцій з грошовими коштами підприємства і правильності їх відображення в обліку. Метою аудиту касових операцій є встановлення відповідності застосовуваної в організації методики обліку та оподаткування операцій з руху готівки, що діють в Україні в періоді, коли відбувається перевірка, нормативним документам, для того щоб ...

... аудита № 9 "Планирование аудита", согласно которому планирование представляет собой выработку главной стратегии и конкретных подходов к характеру, периоду, а также времени проведения аудита. Процесс планирования можно разделить на следующие этапы: · предварительное планирование; · составление общего плана аудита; · составление программы аудита. На этапе ...

... . Это обусловлено наличием субъектов малого и среднего бизнеса, развитием внешнеэкономической деятельности, привлечением иностранного капитала. Глава 2. Методика проведения внутреннего аудита на предприятии 2.1 Правовая база проведения внутреннего аудита на предприятии В Республике Казахстан созданы правовые основы аудиторской деятельности, принят закон «Об аудиторской деятельности» 20 ...

0 комментариев