Навигация

Хозяйственные операции за месяц

13569

знаков

14

таблиц

0

изображений

1. Хозяйственные операции за месяц

Журнал регистрации хозяйственных операций

| № п/п | Документ и краткое содержание операции | Корреспондирующие счета | Сумма, тыс.руб. | ||

| дебет | кредит | частная | общая | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Счета и приходные ордера склада. Оприходованы на склад поступив-шие от поставщиков материалы | 10 19 | 60 60 | 13 000 2340 | |

| 2 | Выписка с расчетного счета (ВРС). Перечислено в оплату счетов поставщиков | 60 | 51 | 20 000 | |

| 3 | Лимитно-заборные карты. Отпущены материалы в основное производство для изготовления продукции | 20 | 10 | 16 500 | |

| 4 | Расчетная ведомость. Начислена заработная плата рабочим основного производства за изготовление продукции | 20 20 20 | 70 69 68 | 30 000 7860 3900 | |

| 5 | Приходный ордер склада. Возвращены на склад не использованные в производстве материалы | 10 | 20 | 1200 | |

| 6 | Авансовый отчет. Приобретены агентом ОМТС материалы за счет подотчетных сумм | 10 | 71 | 1300 | |

| 7 | Справка бухгалтерии. Удержан из зарплаты агента ОМТС невозвращенный остаток подотчетных сумм | 70 | 71 | 700 | |

| 8 | ВРС, приходный кассовый ордер Получено в кассу: для выдачи зарплаты на командировочные расходы | 50 | 51 | 49300 2000 | 51300 |

| 9 | Расходные кассовые ордера. Выдано: зарплата персоналу под отчет директору на расходы по командировке | 70 71 | 50 50 | 1800 1800 | 3600 |

| 10 | ВРС. Сдана на расчетный счет излишне полученная сумма на командировочные расходы | 51 | 50 | 200 | |

| 11 | Накладные. Сдана на склад из производства готовая продукция | 43 | 20 | 15000 | |

Образец

Бухгалтерские счета для отражения хозяйственных операций

10 60 19 20

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| Сн -60000 | Сн-10000 | Сн-0 | Сн-0 | |||||||

| Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | |||

| 15500 | 16500 | 20000 | 15340 | 2340 | - | 54360 | 16200 | |||

| Ск-59000 | Ск-5340 | Ск-2340 | Ск-38160 |

70 68 69 71

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |||

| Сн-20 000 | Сн-0 | Сн-0 | Сн-2000 | |||||||

| Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | Оборот | |||

| 6400 | 30000 | - | 3900 | - | 7860 | 1800 | 2000 | |||

| Ск-43600 | Ск-3900 | Ск-7860 | Ск-1800 |

99 01

| Дебет | Кредит | Дебет | Кредит | ||

| Сн-17000 | Сн-420000 | ||||

| Оборот | Оборот | Оборот | Оборот | ||

| - | - | - | - | ||

| Ск-17000 | Ск-420000 |

Баланс ЗАО «Актив» на 30 апреля 200Хг.

| Актив | Сумма | Пассив | Сумма |

| 01 «Основные средства» | 420000 | 80 «Уставный капитал» | 700 000 |

| 10 «Материалы» | 59000 | 99 «Прибыли и убытки » | 17000 |

| 43 «Готовая продукция» | 25000 | 60 «Расчеты с поставщиками и подрядчиками» | 5340 |

| 71 «Расчеты с подотчетными лицами» | 1800 | 70 «Расчеты с персоналом по оплате труда» | 43600 |

| 50 «Касса» | 231400 | 68 «Расчеты по налогам и сборам» | 3900 |

| 51 «Расчетные счета» | 178900 | 69 «Расчеты по социальному страхованию и обеспечению» | 7860 |

| 20 «Основное производство» | 38160 | ||

| Баланс | 777700 | Баланс | 777700 |

Список использованной литературы

1. Богаченко В.М., Кириллова Н.А. Бухгалтерский учет: Учебное пособие. – Ростов н/Д.: Феникс, 2003.

2. Бухгалтерский учет в организациях /Козлова Е.П. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005.

3. Бухгалтерский учет и отчетность: Новое в законодательстве. – М.: Современная экономика и право; Юрайт.

4. Вещунова Н.Л. Основы бухгалтерского учета. Задачи и вопросы. – М.: Финансы и статистика, 2004.

5. Гусева Т.М. Основы бухгалтерского учета: теория, практика, тесты. – М.: Финансы и статистика, 2005.

6. Гусева Т.М. Бухгалтерский учет: 1000 тестов и ответов. – М.: Финансы и статистика, 2005.

7. Ивашкин Б.Н. Бухгалтерский учет в торговле: Учебно-практическое пособие. – М.: Дело и сервис, 2006.

8. Новые положения по бухгалтерскому учету. – М.: Современная экономика и право, 2005.

9. Палий В.Ф. Бухгалтерский учет доходов, расходов и прибыли. – М.: Бератор-Пресс, 2003.

Похожие работы

... в составе бухгалтерской отчетности должны давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности изменениях в ее финансовом положении. В бухгалтерском балансе активы и обязательства должны представляться с подразделениями в зависимости от срока обращения (погашения) краткосрочные и долгосрочные. Активы и обязательства представляются ...

... подразделов любой части баланса). В нашем случае общий показатель подраздела совпадает с данными по статье «прочие краткосрочные финансовые вложения». В соответствии с принципом построения актива бухгалтерского баланса в порядке возрастающей ликвидности, за краткосрочными вложениями следует имущество, обладающее еще большей степенью быстроты своей вещественно-экономической природы. Следующим ...

... - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО. 1.3 Предпосылки развития бухгалтерского баланса и требования к составлению Уже к концу XIV столетия коммерсанты средневековья составляли балансы не только для контроля оборотов. Купцы и банкиры начинают ...

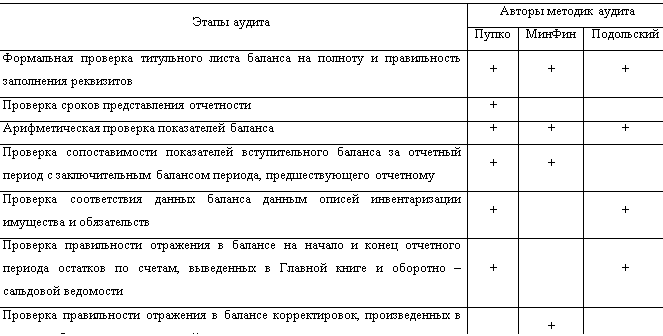

... проверка статей бухгалтерского баланса; Проверка взаимоувязки показателей бухгалтерского баланса с другими формами отчетности. Программу проведения аудиторской проверки бухгалтерского баланса организации ООО «Хоум Мастер» оформим в таблице 2: Таблица2– «Программа аудита бухгалтерского баланса организации ООО «Хоум Мастер» № п/п Перечень аудиторских процедур Методы получения доказательств ...

0 комментариев