Навигация

Понятие судебно-бухгалтерской экспертизы

29307

знаков

2

таблицы

0

изображений

РЕФЕРАТ

по курсу «Бухгалтерский учет и аудит»

«Понятие судебно-бухгалтерской экспертизы»

1. Положения судебно-бухгалтерской экспертизы

Экспертиза в Российской Федерации проводится в конституционном, уголовном, административном, гражданском и арбитражном процессах.

В широком смысле экспертиза представляет собой процессуальное действие, направленное на установление обстоятельств уголовного дела и состоит в проведении исследования на основе специальных познаний в науке, технике, искусстве или ремесле и даче заключения экспертом по поручению органа дознания, следователя, прокурора, осуществляющих предварительное расследование, и суда (судьи).

Согласно определению, данному в словаре русского языка С.И. Ожегова, эксперт (от лат. expertus — опытный) — лицо, обладающее специальными знаниями и привлекаемое органами расследования, судом и иными государственными (арбитраж) и общественными (третейский суд) органами для проведения экспертизы.

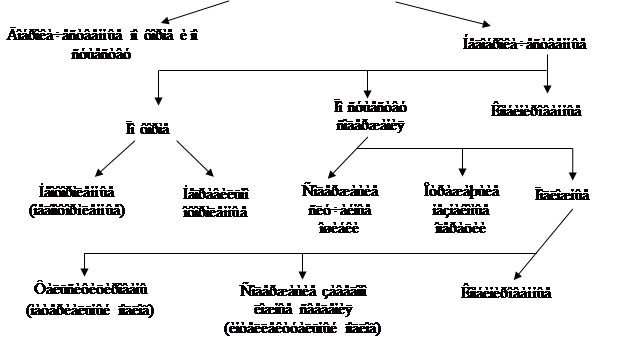

Правовые основы экспертной деятельности определены Федеральным законом от 31.05.01 № 73-Ф3 «О государственной судебно-экспертной деятельности в Российской Федерации», в соответствии с которым экспертизы классифицируются по некоторым признакам (табл. 1).

Таблица 1

| Классификационный признак | Наименование выделенных экспертиз |

| Организационный признак | Первичные Повторные Основные Дополнительные |

| Процессуальный признак | Однопредметные Многопредметные (комплексные) Комиссионные |

| Классификационный признак | Наименование выделенных экспертиз |

| Организационный признак | Первичные Повторные Основные Дополнительные |

| Процессуальный признак | Однопредметные Многопредметные (комплексные) Комиссионные |

| Виды | Криминалистические Экономические Товароведческие Технические Технологические Разные специальные |

В судебной и следственной практике широко используются разные виды экспертиз. Их проведение поручается как на стадии предварительного расследования, так и на стадии судебного или арбитражного расследования дел.

Судебно-экономическая экспертиза представляет собой особый класс "экспертных исследовании, в процессе осуществления которых широко используются знания в области различных наук экономического профиля (экономика, статистика, финансы, налогообложение, аудит и др.). В составе судебно-экономических экспертиз можно выделить следующие: судебно-бухгалтерские, планово-экономические, финансово-экономические, инженерно-экономические. С вводом в действие Налогового кодекса РФ выделяют также судебно-налоговую экспертизу.

Судебно-экономические экспертизы назначаются правоохранительными органами при расследовании дел, связанных с решением экономических вопросов в правоотношениях контрагентов. Экспертизы этой группы взаимосвязаны между собой при исследовании вопросов текущей финансовой и инвестиционной деятельности хозяйствующих субъектов, однако они имеют определенные отличительные черты в методиках исследования документов, обобщения результатов и применения их в системе юридических доказательств.

Круг специалистов, обладающих судебно-экономическими познаниями, широк: юристы и судьи, следователи и дознаватели различных ведомств. Знания необходимы для профессионального построения методики и тактики расследования, представления объема необходимой информации, полученной в подсистеме бухгалтерского учета и финансовой отчетности, достаточной для доказывания уголовного дела; грамотной постановки вопросов перед экспертом-бухгалтером; умелого взаимодействия со всеми экспертами, привлекаемыми для проведения экспертиз и правильной оценки результатов их работы. Использование знаний основных положений судебной бухгалтерии судьями, занимающимися рассмотрением уголовных дел о преступлениях в сфере экономики, позволяет им ориентироваться в документах бухгалтерского учета в поисках следов конкретных экономических преступлений.

Для бухгалтеров-экономистов знания судебной бухгалтерии необходимы в части тонкостей отражения и выявления следов противоправных действий в данных бухгалтерского учета и финансовой отчетности для дачи конкретного суждения в ходе предварительного следствия и судебного разбирательства.

В США существует национальная ассоциация судебных бухгалтеров (NAFA — National Association of Forensic Accountants), членами которой являются профессиональные бухгалтеры. Основное поле их деятельности — выяснение реальных размеров ущерба по страховым случаям, ставшим предметом судебного разбирательства. Клиенты членов NAFA — страховые компании США.

Судебно-бухгалтерская экспертиза — составная часть судебной экспертизы в уголовном, гражданском, арбитражном производстве; процессуально-правовая форма применения экспертно-бухгалтерских знаний в целях получения источника доказательств по уголовным (арбитражным, гражданским) делам. В литературе имеется и другая трактовка судебно-бухгалтерской экспертизы. Это исследование материалов дела специалистом-бухгалтером и дача им заключения по поставленным следователем или судом вопросам, относящимся к явлениям хозяйственной жизни и отраженных в бухгалтерском учете.

Правовой основой судебно-экспертной деятельности в части проведения бухгалтерских экспертиз органов внутренних дел, исходя из существующей системы нормативного регулирования бухгалтерского учета и финансовой отчетности, являются:

1-й уровень:

• Конституция РФ;

• федеральные конституционные законы РФ;

• Уголовный кодекс РФ;

• Гражданский кодекс РФ;

• Налоговый кодекс РФ;

• Федеральный закон «О бухгалтерском учете»;

• Федеральный закон «Об аудиторской деятельности»;

• другие законодательные акты РФ.

2- й уровень:

• акты судебной власти;

• постановления (решения, определения) Конституционного суда РФ;

• разъяснения Пленума Верховного Суда РФ;

• положения по бухгалтерскому учету (ПБУ 1 — ПБУ 20);

• правила (стандарты) аудиторской деятельности.

3- й уровень:

• Нормативно-правовые акты Министерства внутренних дел РФ, Министерства финансов РФ, Агентства по налогам и сборам, Банка России, отраслевых министерств и ведомств.

4- й уровень:

• рабочая документация (первичная, текущая, сводная) хозяйствующих субъектов;

• финансовая отчетность;

• учетная и налоговая политика;

• прочие документы.

Понимание судебно-бухгалтерской экспертизы базируется на том, что процессуальный закон установил три самостоятельные формы использования бухгалтерских знаний при расследовании уголовных дел о хищениях:

1) в следственных действиях;

2) при документальной ревизии (аудите);

3) при судебно-бухгалтерской экспертизе.

Такой подход обусловлен содержанием соответствующих статей Уголовно-процессуального кодекса, Арбитражного процессуального кодекса, Гражданско-процессуального кодекса.

Специфика судебно-бухгалтерской экспертизы (СБЭ) проявляется в следующем:

1) получение источника доказательств о фактах, имеющих значение для расследуемого дела, обеспечивает процессуально- правовая форма. При этом:

• назначение процессуально-правовой формы СБЭ определено процессуальным законодательством;

• заключение эксперта-бухгалтера является процессуальным источником доказательств;

2) применение экспертных знаний с бухгалтерской спецификой в ходе исследования фактов хозяйственной деятельности (ФХД).

Специфика данной составляющей СБЭ выражается в том, что ее значительную часть составляют учетно-экономические знания, применяемые экспертом-бухгалтером при исследовании ФХД, отраженных в документах, находящихся в материалах дела (уголовного, арбитражного). ФХД содержат экономическую информацию, которая регистрируется, перерабатывается и существует в виде экономических показателей. Система показателей отражает количественную и качественную характеристику экономических процессов и явлений текущей финансовой и инвестиционной деятельности хозяйствующих субъектов. В этом случае назначение судебно-бухгалтерской экспертизы состоит в получении соответствующих результатов рассматриваемого дела в установленном процессуальным законом порядке, так как другими формами и методами возникающие вопросы не могут быть решены.

Результаты исследования документов, имеющихся в материалах дела (уголовного, арбитражного), должны быть подтверждены письменными доказательствами и заключениями экспертов-бухгалтеров.

Выделим задачи, разрешаемые проведением СБЭ:

• выявление учетных несоответствий в данных о ФХД, отраженных в первичных, текущих и сводных документах и финансовой отчетности, величины учетных расхождений, механизма их образования и влияния на количественные показатели, характеризующие финансовое состояние предприятия;

• установление обстоятельств, связанных с исследованием документального оформления и отражения на счетах бухгалтерского учета ФХД: поступления, хранения, продажи и прочего выбытия основных средств, нематериальных запасов, готовой продукции, финансовых вложений, денежных средств;

• определение соответствия (или несоответствия) порядка учета активов, обязательств и ФХД требованиям специальных правил, а также установление обстоятельств, затрудняющих выявление в бухгалтерском учете данных, свидетельствующих о недостачах, излишках, необоснованных списаниях материальных и денежных средств, дебиторской задолженности и других отрицательных экономических последствий. Перечисленные задачи носят экспертный характер и обусловливают предмет СБЭ.

Похожие работы

... если для этого необходимо применение его специальных познаний. Эти задачи носят экспертный характер, а потому они обуславливают предмет судебно-бухгалтерской экспертизы[6]. Глава 2. Методологические приемы судебно-бухгалтерской экспертизы Методологические приемы – это приемы, при помощи которых изучается предмет. Прием – это отдельное действие, движение способ в осуществлении чего-нибудь. ...

... и отчетности фактическим операциям и показателям"[41]. Выводы из исследования должны строго соответствовать всем имеющимся сведениям, относящимся к предмету экспертизы. Конкретное использование при расследовании и судебном рассмотрении уголовного дела специальных знаний эксперта-бухгалтера определяется содержанием вопросов, предлагаемых на его разрешение. Вопросы, которые могут быть поставлены ...

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т.п.); — когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы; — в случаях наличия противоречия в выводах первичной и повторной ревизий; при использовании ревизором для определения материального ущерба сомнительной методики; — если такая ...

0 комментариев