Навигация

Предмет и метод судебно-бухгалтерской экспертизы

29307

знаков

2

таблицы

0

изображений

2. Предмет и метод судебно-бухгалтерской экспертизы

Судебно-бухгалтерская экспертиза имеет свои предмет и метод. Однако до настоящего времени в литературе нет единства мнений о них. Это обстоятельство приводит к тому, что в отдельных случаях соблюдаются необоснованные отказы в назначении судебной экспертизы, а порой и к замене СБЭ другими формами применения бухгалтерских знаний (проведение документальных ревизий, аудиторских проверок).

Следует напомнить, что СБЭ в соответствии с действующим законодательством является самостоятельным источником доказательства. Это означает, что при производстве СБЭ могут быть использованы различные методы анализа исходных данных, содержащихся в первичных, текущих и сводных учетных документах, записях бухгалтерского учета и финансовой отчетности, других вещественных доказательствах, приобщенных к уголовному делу, включая протоколы следственных действий. Данное обстоятельство позволяет выявить признаки события преступления, т.е. определить предмет посягательства. В сфере экономики им могут быть:

• прибыль (доход) от продажи товаров, продукции, выполненных работ, оказанных услуг или иных активов организации;

• доход на капитал;

• необоснованное отчуждение вверенного имущества предпринимателю (материально ответственному лицу) в свою собственность или других активов без внесения способа возмещения эквивалента их стоимости;

• доход, полученный при осуществлении незаконной предпринимательской деятельности;

• незаконное сокращение налоговых обязательств;

• неуплаты в бюджет и государственные внебюджетные фонды налогов, сборов и иных обязательных платежей.

Говоря о предмете посягательства необходимо определить признаки состава преступления, возникающие из сведений, внесенных или невнесенных в первичные, текущие или сводные учетные документы, финансовую отчетность. При этом в области гражданского права полученная информация имеет юридическое значение как для возникновения прав и использования обязательств, так и взаимных обязательств между контрагентами, в том числе между:

• юридическими и физическими лицами;

• собственниками (акционерами, участниками, пайщиками);

• собственниками и распорядителями средств организации;

• юридическим лицом и государством;

• физическим лицом и государством;

• администрацией хозяйствующего субъекта (любой организационно-правовой формы) и наемным работником. Признаками состава преступлений в области административного права могут быть требования, регламентируемые действующим законодательством и нормативно-правовыми актами:

1) обязанности по организации и ведению бухгалтерского учета и составлению финансовой отчетности, их полноте, достоверности и своевременности представления по соответствующим адресам;

2) обязанности по начислению и уплате налогов, сборов и иных обязательных платежей, достоверности их перечисления в бюджет и внебюджетные фонды.

В сфере экономики, регулируемой административным и гражданским правом, признаки состава преступления могут быть выявлены механизмом соответствия или несоответствия данных, внесенных в учетные документы и финансовую отчетность:

• фактически совершенным фактом хозяйственной деятельности, намерениям в получении будущих экономических выгод хозяйствующего субъекта, его задачам и целям;

• полученным результатам (прибыль или убыток) по текущей, финансовой или инвестиционной деятельности;

• неисполнением (или не надлежащим исполнением) текущих обязательств, вытекающих из действующего законодательства, нормативно-правовых актов или заключенных контрактов (договоров).

Выявление признаков состава преступлений в сфере экономики влечет за собой причинение материального ущерба или вреда (материальных последствий) собственникам (акционерам, учредителям, пайщикам) или государству в виде:

• необоснованного списания расходования активов, вверенных виновному лицу;

• безвозмездного изъятия активов хозяйствующего субъекта;

• дохода, полученного при осуществлении незаконной предпринимательской деятельности;

• неуплаченных сумм налогов, сборов и иных обязательных платежей;

• необоснованного исполнения обязательств по заключенным договорам;

• использования доходов или активов организации на цели, не связанные с ее уставной деятельностью, и др.

С целью определения материальных последствий СБЭ устанавливаются сведения в контрактах, договорах, первичных, текущих и сводных учетных документах, бухгалтерских записях и финансовой отчетности, предъявленных декларациях о доходах и др.

Следовательно, предметом СБЭ являются различные ФХД, отраженные в учетных документах, финансовой отчетности и характеризующие определенные стороны текущей, финансовой и инвестиционной деятельности организации, ставшие объектом расследования и судебного разбирательства. Сущность предмета СБЭ характеризуется:

• связью с текущей, финансовой и инвестиционной деятельностью организации;

• отражением ФХД в бухгалтерском учете и финансовой отчетности;

• кругом вопросов, поставленных следователем или судом эксперту-бухгалтеру;

• наличием заключения, сделанного экспертом-бухгалтером или другим специалистом в области бухгалтерского учета. Текущая, финансовая и инвестиционная деятельность хозяйствующих субъектов на практике осуществляется в виде множества ФХД, которые определяются как целенаправленное действие для получения определенного результата на конкретном участке осуществляемой деятельности. Однако они не отражают всего многообразия явлений, выступающих первичными единицами бухгалтерского наблюдения. Например, потери от стихийных бедствий и чрезвычайных обстоятельств, недостача материально-производственных запасов не могут быть отнесены к ФХД.

Все ФХД отражаются в бухгалтерских документах и учетных регистрах, позволяющих в процессе экспертного исследования установить наличие или отсутствие несоответствий в их осуществлении. Для этого эксперт-бухгалтер применяет свои специальные познания в области бухгалтерского учета, что обеспечивает квалифицированные ответы на поставленные следователем или судом вопросы, излагаемые в заключении. При этом содержание и количество вопросов определяются необходимостью установления истины по конкретному делу (уголовному, гражданскому, арбитражному). При постановке вопросов должен соблюдаться ряд требований:

• вопросы ставятся в пределах компетенции эксперта-бухгалтера;

• они должны разрешаться путем применения специальных экспертно-бухгалтерских знаний, а также документов регламентирующего характера;

• вопросы должны быть конкретными и вытекать из обстоятельств расследуемого дела, обоснованных соответствующими документами;

• при постановке вопроса указывается наименование организации.

Следует заметить, что с юридической точки зрения к предмету судебно-бухгалтерской экспертизы по уголовным делам в сфере экономики нельзя относить:

• нарушения законодательства о бухгалтерском учете;

• нарушения административного, гражданского, налогового законодательства с приставкой термина «нарушение». Употребление термина «нарушение законодательства» является правовой оценкой и входит в компетенцию соответствующих уполномоченных законом лиц — следователей, дознавателей, прокурора, судей. Если данная терминология применяется экспертом-бухгалтером (а это выходит за пределы его компетенции), то экспертное заключение будет признано недействительным, так как не будет иметь юридической силы, а следовательно, не может являться доказательством по расследуемому делу.

Кроме того, к предмету СБЭ не относится исследование договоров гражданско-правового характера. Это объясняется тем, что договор представляет собой наименование сторон совершить какую-либо сделку (факт хозяйственной деятельности), но не ее осуществление. Если не установлено наличия ФХД в документах организации, то это свидетельствует только об отсутствии документа-основания совершения этого факта.

СБЭ исследует реально существующие объекты, как физические (натуральные, осязаемые), так и искусственные (технические и созданные).

Объектами являются предметы средства труда, сам труд, показатели которых отражены в документах бухгалтерского учета и финансовой отчетности и имеют отношение к делам, рассматриваемым правоохранительными органами.

СБЭ имеет свой метод.

Метод (от греч. mothodos — путь исследования, теория, учение) — способ исследования событий и явлений, определения подхода к изучению выделенных объектов для установления истины. При этом под термином «способ» понимается действие или система действий, применяемые при исполнении какой-нибудь работы. Прием — это отдельное действие, движение, способ в осуществлении чего-нибудь, например визуальный осмотр, подсчет итоговой суммы и др.

Таким образом, при осуществлении СБЭ необходимо рассматривать способ как совокупность приемов, а прием — как отдельное действие.

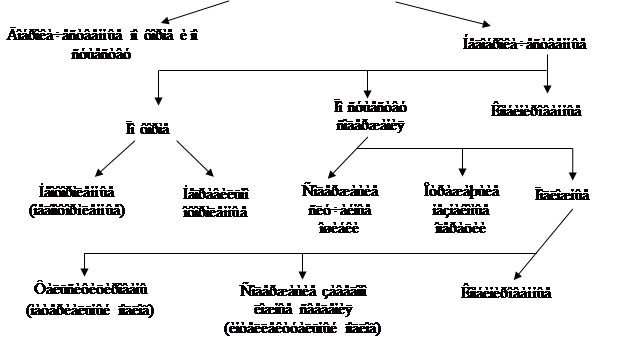

Следовательно, методом СБЭ является совокупность способов и приемов, применяемых экспертом-бухгалтером при исследовании им первичных, текущих и сводных документов, регистров бухгалтерского учета и финансовой отчетности, а также других материалов дела (уголовного, административного, гражданского, арбитражного).

В СБЭ метод — инструмент для решения задач, поставленных на рассмотрение экспертизы.

С позиций правового регулирования ФХД, отраженных в учетных регистрах и на счетах бухгалтерского учета, в финансовой отчетности, методология СБЭ основана на общенаучных и конкретных приемах исследования объектов.

Общенаучные методы применяются в исследованиях практически во всех направлениях деятельности человека. Они позволяют углубить познание изучаемого предмета и выделить наиболее общие свойства и закономерности действительности. К общенаучным методам принято относить анализ, синтез, сравнение, индукцию, дедукцию, абстрагирование, формализацию, обобщение, аналогию, моделирование, конкретизацию и др.

Анализ представляет собой прием исследования, включающий изучение объекта с помощью мысленного или практического разложения его на составные элементы, каждый из которых рассматривается отдельно, но в границах единого целого объекта.

Так, величину полученного непокрытого убытка необходимо исследовать в разрезе видов и сегментов деятельности, ассортимента выпускаемой продукции, ФХД, связанных в выбытием объектов бухгалтерского учета по различным причинам.

Синтез — обратная сторона анализа. Он применяется для изучения объекта СБЭ в его целостности, единстве и взаимной связи всех составляющих элементов.

Применение в СБЭ приемов индукции (от лат. inductio - наведение) позволяет эксперту-бухгалтеру сделать соответствующие выводы на основе изучения отдельных составляющих объекта исследования. Так, исследование величины полученного дохода необходимо рассматривать в разрезе видов и сегментов уставной деятельности. Это позволит выявить незаконные виды деятельности.

Приемом дедукции (от лат. deductio — выведение) исследуется объект СБЭ в целом, выводы делаются по правилам логики; однако выводы эксперта-бухгалтера должны быть подтверждены соответствующими расчетами, выборочными проверками составляющих объекта исследования.

Формализация — способ представления информации в формульном изображении какой-либо зависимости исследуемых показателей.

Приемом обобщения пользуются на заключительной стадии СБЭ, когда собранная информация группируется по определенным признакам для ответа на поставленные перед экспертом-бухгалтером вопросы.

Аналогия (от греч. analogia — соответствие, сходство) — прием научного исследования, с помощью которого познание данного объекта достигается путем его сравнения с другими, похожими на него. Данный прием базируется на сходстве некоторых сторон разных объектов. Является основой моделирования.

Прием моделирования основывается на замене объекта, явления на аналог. Модель представляется в виде стандарта.

С помощью приема абстрагирования (от лат. abstractio — отвлечение) можно в процессе исследования переходить от конкретных объектов к общим понятиям и законам развития.

Применение приема конкретизации позволяет эксперту-бухгалтеру исследовать состояние объекта в соответствии с определенными условиями его существования и развития.

Системный анализ в СБЭ используется для оценки поведения объектов системы со всеми факторами, влияющими на объект исследования. Он широко используется в экспертной практике, так как позволяет установить аналогичные связи.

В процессе проведения СБЭ экспертом-бухгалтером могут применяться и специфические приемы, которые принято подразделять на приемы общей и частной методики. Особенность приемов общей методики экспертизы состоит в том, что они применяются независимо от характеристики расследуемого дела. К их числу принято относить формальную проверку, арифметическую проверку, нормативную проверку документов, встречную проверку документов, взаимный контроль (сопоставление), контрольное сличение, сравнение.

Приемы частной методики носят специфический характер и применяются только в экспертной практике. К таким приемам можно отнести восстановление количественно-суммового учета; анализ ежегодного движения материально-производственных запасов и денежных средств с определением остатка на соответствующие даты; использование черновых записей материально ответственных лиц, сопоставление денежных документов. Кроме того, в составе данной группы приемов можно выделить:

• расчетно-аналитические приемы (экономический анализ; статистические расчеты, экономико-математические методы);

• документальные методические приемы (информационное моделирование, нормативно-правовое регулирование, исследование учетных документов);

• взаимоувязки балансовых показателей.

Похожие работы

... если для этого необходимо применение его специальных познаний. Эти задачи носят экспертный характер, а потому они обуславливают предмет судебно-бухгалтерской экспертизы[6]. Глава 2. Методологические приемы судебно-бухгалтерской экспертизы Методологические приемы – это приемы, при помощи которых изучается предмет. Прием – это отдельное действие, движение способ в осуществлении чего-нибудь. ...

... и отчетности фактическим операциям и показателям"[41]. Выводы из исследования должны строго соответствовать всем имеющимся сведениям, относящимся к предмету экспертизы. Конкретное использование при расследовании и судебном рассмотрении уголовного дела специальных знаний эксперта-бухгалтера определяется содержанием вопросов, предлагаемых на его разрешение. Вопросы, которые могут быть поставлены ...

... специальную подготовку и получившие квалификацию судебного эксперта-бухгалтера. Профессиональный бухгалтер является бесспорной кандидатурой для производства судебно-бухгалтерской экспертизы в уголовном, гражданском и арбитражном процессе. Судебный эксперт, производя экспертизы, решая задачи конкретного исследования, несомненно, вносит свой вклад в раскрытие и расследование преступлений, борьбу ...

... товаров на предприятии по согласованию между материально подотчетными лицами без оформления через бухгалтерию и т.п.); — когда есть обоснованное ходатайство обвиняемого о назначении судебно-бухгалтерской экспертизы; — в случаях наличия противоречия в выводах первичной и повторной ревизий; при использовании ревизором для определения материального ущерба сомнительной методики; — если такая ...

0 комментариев