Перенос остатков. Составление Ведомостей переноса

Закрытие остатков в 2007 г

Остатки счета по учету

Части II Правил, редакторские поправки п. 8.2.1, 8.2.6 приложения 11, п. 2.1.3 приложения 12

В раздел счетов доверительного управления внесен счет № 85301 «Процентные доходы по долговым обязательствам, начисленные до реализации

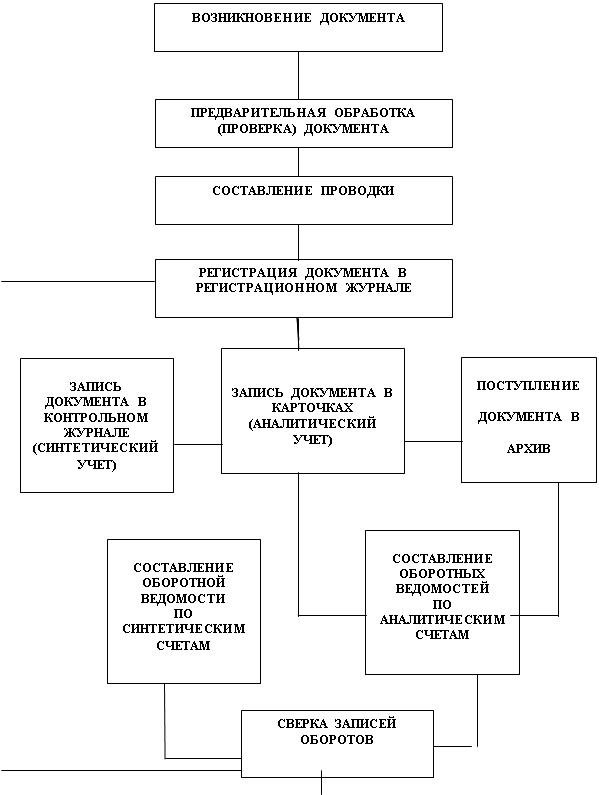

Навигация

Остатки счета по учету

Порядок организации по приведению бухгалтерского учета в соответствии с нормами положения Банка России №302-П

59448

знаков

4

таблицы

0

изображений

6. Остатки счета по учету

-доходов будущих периодов по ценным бумагам (кроме остатков, относимых к учтенным векселям, не оплаченным в срок) переносятся на счета «Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У:

Дт 61302 «Доходы будущих периодов по ценным бумагам»

Кт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 доходов будущих периодов по драгоценным металлам переносятся на счета «Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У:

Дт 61303 «Доходы будущих периодов по драгоценным металлам»

Кт 7 03 02 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

- расходов будущих периодов по ценным бумагам переносятся на счета«Прибыль предшествующих лет» либо «Убытки предшествующих лет» с отражением в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У:

Дт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.) Кт 61402 «Расходы будущих периодов по ценным бумагам»

Приложением 11 «Порядок бухгалтерского учета вложений (инвестиций) в ценные бумаги и операций с ценными бумагами» к Положению № 302-П определены следующие цели приобретения ценных бумаг.

2.2. Ценные бумаги, текущая (справедливая) стоимость которых может быть надежно определена, классифицированные при первоначальном признании как оцениваемые по справедливой стоимости через прибыль или убыток, в том числе приобретенные с целью продажи в краткосрочной перспективе (предназначенные для торговли).

2.4.Долговые обязательства, которые кредитная организация намерена удерживать до погашения (вне зависимости от срока между ). Остатки счетов по учету ценных бумаг № 501 «Долговые обязательства, приобретенные для перепродажи и по договорам займа», № 506 «Акции, приобретенные для перепродажи и по договорам займа» (кроме счетов № 50113 «По договорам с обратной продажей», № 50115 датой приобретения и датой погашения).

2.5.Ценные бумаги, которые при приобретении не определены в вышеуказанные категории, принимаются к учету как «имеющиеся в наличии для продажи».

«По договорам займа», № 50611 «По договорам с обратной продажей», №50613 «По договорам займа» учитываются на тех же счетах, но с измененным наименованием, то есть на счетах № 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток», № 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» соответственно. Указанные остатки на другие счета первого порядка не переносятся.

8. Остатки счета № 503 «Котируемые долговые обязательства, приобретенные для инвестирования»:

- учитываются на том же счете, но с измененным наименованием счета № 503 «Долговые обязательства, удерживаемые до погашения»; либо исходя из целей приобретения долговых обязательств в соответствии с п. 2.2, 2.4и 2.5 приложения 11 переносятся на счет по учету долговых обязательств, имеющихся в наличии для продажи:

Дт 502 «Долговые обязательства, имеющиеся в наличии для продажи» Кт 503 «Котируемые долговые обязательства, приобретенные для инвестирования»

-либо исходя из целей приобретения долговых обязательств в соответствии с п. 2.2, 2.4 и 2.5 приложения 11 переносятся на счет по учету долговых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток:

Дт 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» Кт 503 «Котируемые долговые обязательства, приобретенные для инвестирования»

Перенос остатков на счет № 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» возможен, если текущая (справедливая) стоимость ценных бумаг может быть надежно определена на основе методов, утвержденных в учетной политике кредитной организации.

9. Остатки счета по учету котируемых акций, приобретенных для инвестирования, исходя из целей приобретения ценных бумаг в соответствии с п. 2.2 и 2.5 приложения 11 переносятся на счета:

-по учету долевых ценных бумаг, имеющихся в наличии для продажи:

Дт 507 «Долевые ценные бумаги, имеющиеся в наличии для продажи» Кт 508 «Котируемые акции, приобретенные для инвестирования»

по учету долевых ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток:

Дт 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» Кт 508 «Котируемые акции, приобретенные для инвестирования»

Перенос остатков на счет № 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» возможен, если текущая (справедливая) стоимость ценных бумаг может быть надежно определена на основе методов, утвержденных в учетной политике кредитной организации.

10.Остатки счетов № 502 «Некотируемые долговые обязательства», № 507 «Некотируемые акции»:

-учитываются на тех же счетах, но с измененным наименованием счетов № 502«Долговые обязательства, имеющиеся в наличии для продажи», № 507«Долевые ценные бумаги, имеющиеся в наличии для продажи» соответственно.

-если текущая (справедливая) стоимость ценных бумаг, учитываемых на счетах «Некотируемые долговые обязательства» и «Некотируемые акции», может быть надежно определена на основе методов, утвержденных в учетной политике кредитной организации, то с учетом целей приобретения возможен перенос остатков на счета по учету ценных бумаг, оцениваемых по справедливой стоимости через прибыль или убыток, соответственно:

Дт 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток» Кт 502 «Некотируемые долговые обязательства»

И

Дт 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» Кт 507 «Некотируемые акции»

- если кредитные организации имеют намерение учитывать на счете № 503 «Долговые обязательства, удерживаемые до погашения» долговые обязательства, учитываемые до 1 января 2008 г. на счете № 502 «Некотируемые долговые обязательства», а с 1 января 2008 г. - на счете № 502 «Долговые обязательства, имеющиеся в наличии для продажи», то соответствующий перенос остатков может быть осуществлен оборотами 2008 г. в соответствии с требованиями п. 2.4 и 2.5 приложения 11.

11. Остатки счетов по учету резервов на возможные потери переносятся на счета по учету резервов на возможные потери с таким же наименованием, но с новой нумерацией:

Дт 50114 «Резервы на возможные потери» Кт 50219 «Резервы на возможные потери»

Дт 50213 «Резервы на возможные потери» Кт 50219 «Резервы на возможные потери»

Дт 50312 «Резервы на возможные потери» Кт 50319 «Резервы на возможные потери»

Дт 50612 «Резервы на возможные потери» Кт 50719 «Резервы на возможные потери»

Дт 50709 «Резервы на возможные потери» Кт 50719 «Резервы на возможные потери»

Дт 50809 «Резервы на возможные потери» Кт 50719 «Резервы на возможные потери»

12. Остатки накопленного процентного (купонного) дохода со счета № 50406 «Уплаченный при приобретении» переносятся на соответствующие счета по учету долговых обязательств, на которые начислен доход, то есть увеличивают их балансовую стоимость:

Дт 501«Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток»; 502«Долговые обязательства, имеющиеся в наличии для продажи» 503«Долговые обязательства, удерживаемые для погашения», по отдельным лицевым счетам Кт 50406 «Уплаченный при приобретении»

13. Остатки счетов по учету сделок РЕПО и договоров займа с ценными бумагами:

- переносятся на соответствующие счета второго порядка по эмитентам балансовых счетов первого порядка:

Дт 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток»; 502«Долговые обязательства, имеющиеся в наличии для продажи»

Кт 50113«По договорам с обратной продажей»; 50115 «По договорам займа»

Или

Дт 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток»; 507 «Долевые ценные бумаги, имеющиеся в наличии для продажи»

Кт 50611 «По договорам с обратной продажей»; 50613 «По договорам займа»

Перенос остатков на счета № 501 «Долговые обязательства, оцениваемые по справедливой стоимости через прибыль или убыток», № 506 «Долевые ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток» возможен, если текущая (справедливая) стоимость ценных бумаг может быть надежно определена на основе методов, утвержденных в учетной политике кредитной организации.

Кредитные организации в соответствии с учетной политикой на 2008 г. осуществляют переклассификацию ценных бумаг, полученных (переданных) по состоянию на 1 января 2008 г., на возвратной основе без прекращения признания ценных бумаг (без первоначального признания) в соответствии с п. 1.5 приложения 11. В случае такой переклассификации бухгалтерский учет по операциям займа осуществляется в соответствии с главой 8 приложения 11. По сделкам РЕПО, заключенным в 2007 г., разъяснения по порядку бухгалтерского учета даны в письме Банка России от 7.09.2007 № 141-Т «Об отражении в бухгалтерском учете операций купли-продажи ценных бумаг с обязательством их последующей продажи-выкупа».

Переклассификация отражается следующими бухгалтерскими записями:

- остатки счетов по учету договоров займа с ценными бумагами списываются в корреспонденции со счетами по учету прочих привлеченных средств с одновременным отражением полученных ценных бумаг на внебалансовом учете:

Дт счетов по учету прочих привлеченных средств

Кт 50115 «По договорам займа»; 50613 «По договорам займа»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

Кт 91314 Ценные бумаги, полученные по операциям, совершаемым на возвратной основе»

-остатки счетов по учету сделок РЕПО переносятся на счета по учету прочих размещенных средств с одновременным отражением полученных ценных бумаг на внебалансовом учете:

Дт счетов по учету прочих размещенных средств Кт 50113 «По договорам с обратной продажей»; 50611 «По договорам с обратной продажей»

И одновременно

Дт 99998«Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91314«Ценные бумаги, полученные по операциям, совершаемым на возвратной основе»

-ценные бумаги, переданные по операциям займа, отражаются на счетах в корреспонденции со счетами по учету прочих размещенных средств:

Дт 50118 «Долговые обязательства, переданные без прекращения признания»; 50218 «Долговые обязательства, переданные без прекращения признания»; 50318 «Долговые обязательства, переданные без прекращения признания»; 50618 «Долевые ценные бумаги, переданные без прекращения признания»; 50718 «Долевые ценные бумаги, переданные без прекращения признания» Кт счетов по учету прочих размещенных средств

-по ценным бумагам, переданным по сделкам РЕПО в 2007 г. и подлежащим возврату в 2008 г. (по состоянию на 1 января 2008 г.), суммы сформированного при передаче ценных бумаг финансового результата (убытка) отражаются:

Дт 60312 «Расчеты с поставщиками, подрядчиками и покупателями» Кт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г. в качестве СПОД в соответствии с Указанием № 1530-У)

Одновременно указанные ценные бумаги (переданные по сделкам РЕПО в 2007 г.) отражаются по балансовой стоимости на дату передачи:

Дт 50118 «Долговые обязательства, переданные без прекращения признания»; 50218 «Долговые обязательства, переданные без прекращения признания»; 50318 «Долговые обязательства, переданные без прекращения признания»; 50618 «Долевые ценные бумаги, переданные без прекращения признания»; 50718 «Долевые ценные бумаги, переданные без прекращения признания» Кт счетов по учету прочих привлеченных средств и 60312 «Расчеты с поставщиками, подрядчиками и покупателями»

14. Перенос остатков по внебалансовым счетам главы В «Внебалансовые счета» Плана счетов бухгалтерского учета в кредитных организациях (приложение к Положению № 205-П) осуществляется путем закрытия указанных счетов в корреспонденции со счетами № 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» и № 99999 «Счет для корреспонденции с активными счетами при двойной записи» и открытия новых счетов в той же корреспонденции. Если остатки переносятся с активного счета на активный счет либо с пассивного счета на пассивный счет, то перенос остатков может быть осуществлен бухгалтерскими записями без применения счетов № 99998 и 99999. При этом остатки переносятся:

Дт 91302 «Неиспользованные кредитные линии по предоставлению кредитов»

Кт 91316 «Неиспользованные кредитные линии по предоставлению кредитов»

Дт 99999 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91303 «Ценные бумаги, принятые в залог по размещенным средствам»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91311 «Ценные бумаги, принятые в обеспечение по размещенным средствам»

Дт счета №99999 «Счет для корреспонденции с активными счетами при двойной записи»

Кт 91305 «Полученные гарантии и поручительства»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91414 «Полученные гарантии и поручительства»

Дт 9 999 9 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91307 «Обеспечение, принятое в залог по размещенным средствам, кроме ценных бумаг»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91312 «Имущество, принятое в обеспечение по размещенным средствам, кроме ценных бумаг и драгоценных металлов»

Дт 99999 «Счет для корреспонденции

с активными счетами при двойной записи»

Кт 91308 «Драгоценные металлы, зарезервированные в качестве залога»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91313 «Драгоценные металлы, принятые в обеспечение по размещенным средствам»

Дт 91309 «Неиспользованные лимиты по предоставлению средств в виде "овердрафт" и "под лимит задолженности"» Кт 91317 «Неиспользованные лимиты по предоставлению средств в виде "овердрафт" и "под лимит задолженности"»

Дт 91418 «Номинальная стоимость приобретенных прав требования» Кт 91310 «Номинальная стоимость приобретенных прав требования»

Дт 91401 «Ценные бумаги, переданные в залог по привлеченным средствам» Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

И одновременно

Дт 91411 «Ценные бумаги, переданные в обеспечение по привлеченным средствам»

Кт 9 9999 «Счет для корреспонденции с активными счетами при двойной записи»

Дт 91416 «Неиспользованные кредитные линии по получению кредитов» Кт 91403 «Неиспользованные кредитные линии по получению кредитов»

Дт 91404 «Выданные гарантии и поручительства»

Кт 91315 «Выданные гарантии и поручительства»

Дт 914 05 «Обеспечение, переданное в залог по привлеченным средствам, кроме ценных бумаг»

Кт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи»

И одновременно

Дт 91412 «Имущество, переданное в обеспечение по привлеченным средствам, кроме ценных бумаг и драгоценных металлов»; 91413 «Драгоценные металлы, переданные в обеспечение по привлеченным средствам» Кт 999 99 «Счет для корреспонденции с активными счетами при двойной записи»

Дт 91417 «Неиспользованные лимиты по получению межбанковских средств в виде "овердрафт" и под "лимит задолженности"»

Кт 91406 «Неиспользованные лимиты по получению межбанковских средств в виде "овердрафт" и под "лимит задолженности"»

Дт 9 99 99 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91503 «Арендованные основные средства»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91507 «Арендованные основные средства»

Дт 999 99 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91504 «Арендованное другое имущество»

И одновременно Дт 91412 «Имущество, переданное в обеспечение по привлеченным средствам, кроме ценных бумаг и драгоценных металлов»; 91413 «Драгоценные металлы, переданные в обеспечение по привлеченным средствам» Кт 999 99 «Счет для корреспонденции с активными счетами при двойной записи»

Дт 91417 «Неиспользованные лимиты по получению межбанковских средств в виде "овердрафт" и под "лимит задолженности"»

Кт 91406 «Неиспользованные лимиты по получению межбанковских средств в виде "овердрафт" и под "лимит задолженности"»

Дт 9 99 99 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91503 «Арендованные основные средства»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91507 «Арендованные основные средства»

Дт 999 99 «Счет для корреспонденции с активными счетами при двойной записи» Кт 91504 «Арендованное другое имущество»

И одновременно

Дт 99998 «Счет для корреспонденции с пассивными счетами при двойной записи» Кт 91508 «Арендованное другое имущество»

15.Остатки внебалансовых счетов главы «Срочные сделки» Плана счетов бухгалтерского учета в кредитных организациях (приложение к Положению № 205-П) переносятся:

Дт 935 «Требования по поставке ценных бумаг»

Кт 936 «Требования по обратному выкупу ценных бумаг»

Дт 933 «Требования по поставке денежных средств»

Кт 937 «Требования по обратной продаже ценных бумаг»

Дт 966 «Обязательства по обратному выкупу ценных бумаг

Кт 963 «Обязательства по поставке денежных средств»

Дт 9 67 «Обязательства по обратной продаже ценных бумаг» Кт 965 «Обязательства по поставке ценных бумаг»

16. Остатки счета № 10604 «Разница между уставным капиталом кредитной организации ее собственными средствами (капиталом)»переносятся на счет «Прибыль предшествующих лет либо «Убытки предшествующих лет»:

Дт 10604 «Разница между уставным капиталом кредитной организации и ее собственными средствами (капиталом)» Кт 7 03 02 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

Отражение в бухгалтерском учете доходов и расходов

Так как в соответствии с приложением 3 к Положению № 302-П отражение в бухгалтерском учете доходов и расходов осуществляется не позднее последнего рабочего дня месяца, до 1 февраля 2008 г. завершаются следующие операции.

1.Отнесение на счет № 70302 «Прибыль предшествующих лет» либо на счет № 70402 «Убытки предшествующих лет» (при наличии убытка за 2007г.) с отражением в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У остатков, числящихся по состоянию на 1 января 2008г. на внебалансовом счете № 916 «Задолженность по процентным платежам по основному долгу, не списанному с баланса» в части процентов по ссудам, активам (требованиям), отнесенным кредитной организацией ко 2-й категории качества(а также к 3-й категории качества, если согласно учетной политике, утвержденной на 2008 г., в соответствии с требованиями Положения № 302-П получение дохода по ссудам, активам (требованиям), отнесенным кредитной организацией к этой категории качества, признается определенным).

При этом делаются следующие проводки:

Дт 9 999 9 «Счет для корреспонденции с активными счетами при двойной записи» Кт 916 «Задолженность по процентным платежам по основному долгу, не списанному с баланса»

И одновременно

Дт 47427 «Требования по получению процентов»

Кт 703 02 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

2.Начисление и отражение в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У причитающихся к получению от эмитентов сумм процентных (купонных) доходов по долговым обязательствам, получение которых признается кредитной организацией определенным и относящихся к периоду до 1 января 2008 г.:

Дт счетов по учету вложений в долговые обязательства по лицевым счетам «ПКД начисленный» и «Дисконт начисленный»

Кт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

3. Начисление и отражение в бухгалтерском учете в качестве СПОД в соответствии с Указанием № 1530-У фактически неполученных и неуплаченных сумм доходов и расходов от банковских операций и других сделок, операционных доходов и расходов и прочих доходов и расходов, в том числе указанных в п. 11.3 приложения 3к Положению № 302-П доходов и расходов от выполнения работ (оказания услуг), по которым дата признания, в том числе дата принятия работы (оказания услуг), относится к периоду до 1 января 2008 г.:

Дт 703 02 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.) Кт 60312 «Расчеты с поставщиками, подрядчиками и покупателями»; 60314 «Расчеты с организациями-нерезидентами по хозяйственным операциям»

Дт 60311 «Расчеты с поставщиками, подрядчиками и покупателями»; 60313 «Расчеты с организациями-нерезидентами по хозяйственным операциям» Кт 70302 «Прибыль предшествующих лет» либо 70402 «Убытки предшествующих лет» (при наличии убытка за 2007 г.)

4.Перенос остатков со счетов с прежним наименованием на счета с новым наименованием в связи с переименованием ряда балансовых счетов второго порядка в подразделе «Межбанковские привлеченные и размещенные средства» раздела 3 «Межбанковские операции-главы А «Балансовые счета» Плана счетов бухгалтерского учета в кредитных организациях (приложение к Положению № 302-П) осуществляется по соглашению между банками-контрагентами.

В балансе на 1 февраля 2008 г. остатков депозитов на счетах по учету прочих привлеченных и прочих размещенных средств быть не должно.

2.1.Закрытие остатков в 2007 году

По счетам, указанным ниже, остатки закрываются в 2007 г. На 1 января 2008 года остатков на этих счетах быть не должно.

5. Если на счетах № 61201, 61202 «Выбытие (реализация) имущества», № 61203, 61204«Выбытие (реализация) ценных бумаг», № 61205, 61206«Реализация услуг финансовой аренды (лизинга)», № 61207,61208 «Выбытие (реализация) и погашение приобретенных прав требования» числятся остатки, то они закрываются с выведением финансового результата от выбытия (реализации)активов в соответствии с требованиями приложений 10-12 к Положению № 205-П:

Дт 61201 Выбытие (реализация) имущества»; 61203 «Выбытие реализация) ценных бумаг»; 61205 «Реализация услуг финансовой аренды (лизинга)»;

61207 «выбытие (реализация) погашение приобретенных прав требования»Кт 701 «Доходы», по соответствующим счетам второго порядка и соответствующим символам

Дт 702«Расходы», по соответствующим счетам второго порядка и соответствующим символам

Кт 61202 «Выбытие (реализация) имущества»; 61204 «Выбытие (реализация) ценных бумаг»; 61206 «Реализация услуг финансовой аренды (лизинга)»;

61208«Выбытие (реализация) и погашение приобретенных прав требования»

6. Если остатки на счете № 61302 «Доходы будущих периодов по ценным бумагам» относятся к учтенным векселям, не оплаченным в срок, то они списываются в уменьшение балансовой стоимости векселей:

Дт 61302 «Доходы будущих периодов по ценным бумагам»

Кт 51208-51908 «Векселя, не оплаченные в срок и опротестованные» и 51209-51909 «Векселя, не оплаченные в срок и неопротестованные»

2.2.Составление годового бухгалтерского отчета за 2007 г. в соответствии с Указанием Банка России № 1530-У и с учетом требований письма Банка России № 142-Т

Годовой бухгалтерский отчет за 2007 г. составляется в соответствии с Указанием № 1530-У с учетом следующего.

СПОД за 2007 год, в том числе по операциям, указанным в письме Банка России № 142-Т, отражаются в бухгалтерском учете в соответствии с требованиями подп. 3.2.2 п. 3.2 Указания № 1530-У на счетах № 70302 «Прибыль предшествующих лет», № 70402 «Убытки предшествующих лет, № 70502 «Использование прибыли предшествующих лет».

Операции реформации баланса отражаются в бухгалтерском учете в соответствии с главой 5 Указания № 1530-У с учетом требований Положения №302-П. После завершения реформации баланса остатки счетов по учету прибыли или убытка предшествующих лет переносятся соответственно на счета по учету нераспределенной прибыли или непокрытого убытка не позднее двух рабочих дней после оформления протоколом итогов годового собрания акционеров (участников):

Дт 70302 «Прибыль предшествующих лет» Кт 10801 «Нераспределенная прибыль»

Или

Дт 10901 «Непокрытый убыток» Кт 70402 «Убытки предшествующих лет»

ЗАКЛЮЧЕНИЕ

Новое Положение Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (далее-Правила) вызывает немало вопросов, связанных с не совсем точными формулировками. 11 октября 2007 года Банк России выпустил Указание от 11.10.2007 № 1893-У «О внесении изменений в Положение Банка России от 26 марта 2007 г. № 302-П "О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации"» с изменениями к данному Положению.

Первая группа поправок касается исправления ошибок.

Убраны ссылки на счет уплаченного купонного дохода, поскольку с нового года такого счета в Плане счетов уже не будет.

В характеристику счета № 91414 внесены изменения, которые соответствуют внутреннему содержанию этого счета:

«На счете № 91414 "Полученные гарантии и поручительства" осуществляется учет гарантий и поручительств, полученных кредитной организацией в обеспечение размещенных средств.

По дебету счета № 91414 отражаются суммы полученных гарантий и поручительств в корреспонденции со счетом № 99999.

По кредиту счета № 91414 списываются суммы неиспользованных гарантий и поручительств после возврата размещенных средств и закрытия договоров на размещение средств и (или) истечения срока гарантии (поручительства) в корреспонденции со счетом № 99999».

Исправлена ошибка в пункте 6.1 приложения 3: заменена ссылка на п. 1.18 на п. 1.17 части первой Правил.

Исправлены номера строк баланса в п. 7.1 с несуществующих 312.02 и 312.03 на 321 и 322 соответственно.

В пункте 4.53 номер счета 91309 заменен на счет №91317.

Исключен счет № 80701 «Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам» из раздела счетов доверительного управления.

Вторая группа поправок носит уточняющий, редакторский характер.

К ним следует отнести корректировки наименований счетов № 91603,91703,91801, а также добавления к п. 1, 4.52, 5.12, 6.3, 6.6.1, 9.5.16,

Похожие работы

... материала по бухгалтерскому учету пришли к заключению о необходимости более детального изучения особенностей ведения бухгалтерского учета в бюджетной организации по видам хозяйственных средств на примере одного из учреждений. 2. Бухгалтерский учет и организация финансов государственного учреждения на примере ГУНО «Государственное ветеринарное управление Сокольского района 2.1 Краткая ...

... , получаемых из внебюджетных источников, на средства от предпринимательской деятельности и целевые средства, а также безвозмездные поступления. 2. БУХГАЛТЕРСКИЙ УЧЕТ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ НА ПРИМЕРЕ ФИНАНСОВОГО УПРАВЛЕНИЯ АДМИНИСТРАЦИИ МАГДАГАЧИНСКОГО РАЙОНА 2.1 Организационно-экономическая характеристика деятельности Финансового управления администрации Магдагачинского района При ...

... 50302 – К 61307 (61407); – при снижении курса: Д 61407 (61307) – К 50302. Результаты переоценки относятся на тот счет по учету курсовых разниц, на котором в начале операционного дня имелся остаток. 2.3 Анализ эффективности операций с ценными бумагами в КБ «Стройкредитбанк» Проведем анализ портфеля ценных бумаг КБ «Стройкредит Банк». В настоящее время сформированный портфель ценных бумаг ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

0 комментариев